Šiame išsamiame vadove rasite atsakymus į visus klausimus, susijusius su automobilių apmokestinimu, ypač kai įmonė perka arba parduoda transporto priemones. Aptarsime GPM, PVM, deklaravimo ypatumus ir kitus susijusius aspektus.

Gyventojų pajamų mokesčio (GPM) aspektai parduodant automobilį

GPM mokėjimo tvarka fiziniams asmenims

Fizinis asmuo, parduodantis automobilį, neišlaikytą nuosavybėje 3 metus, turi mokėti GPM. Šis mokestis atsiranda nuo 2020-07-01. Gyventojų pajamų mokestis (GPM) nuo Lietuvoje registruotino kilnojamojo turto pardavimo pajamų (gautų nevykdant individualios veiklos) yra apskaičiuojamas taip: GPM = (pardavimo pajamos - įsigijimo kaina - privalomi mokėjimai) x 15 proc.

- Pardavimo pajamos - tai suma, už kurią pardavėte registruotiną kilnojamąjį turtą.

- Įsigijimo kaina - registruotino kilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu, jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- Privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., VĮ „Regitra“ sumokėti automobilio registravimo mokesčiai, muitai ir kt.).

Svarbu pažymėti, kad Lietuvoje registruotino kilnojamojo turto, pvz., automobilio, remonto išlaidos nėra priskiriamos nei jo įsigijimo kainai, nei privalomiems mokėjimams, todėl šių išlaidų negalima atimti iš gautų automobilio pardavimo pajamų.

Deklaruoti ir GPM mokėti nereikia tuo atveju, jei transporto priemonė buvo išlaikyta ilgiau nei 3 metus. Jeigu automobilis buvo parduodamas už mažesnę sumą nei buvo pirktas - tokiu atveju mokesčio mokėti neteks. Mokesčiai mokami nuo pelno, o ne pardavimo kainos.

Valstybinė mokesčių inspekcija (VMI) apskaičiuoja mokėtiną sumą, remdamasi automobilio pirkimo-pardavimo sutartimi, kurią gauna iš VĮ „Regitra“. Todėl yra svarbu atkreipti dėmesį į sutartyje įrašomą sumą. Dažnai pardavėjai nori įrašyti mažesnę sumą, kad mokesčiai būtų mažesni, tačiau tai gali sukelti problemų ateityje.

Apie automobilio pardavimą yra būtina pranešti „Regitrai“ per 15 kalendorinių dienų nuo pirkimo-pardavimo sutarties pasirašymo dienos.

GPM tarifai ir deklaravimas

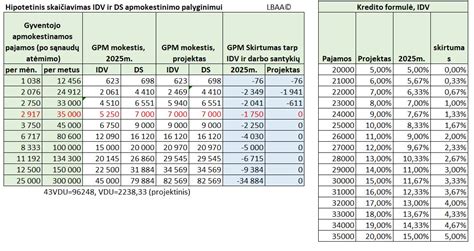

Registruotino kilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas:

- 2025 m.: jei pajamos neviršija 120 VDU (253 065,60 Eur), apmokestinama 15 proc. tarifu; viršijanti suma - 20 proc. tarifu.

- 2026 m.:

- Iki 12 VDU (27 745,80 Eur) - 15 proc.

- Nuo 12 VDU iki 36 VDU (83 237,40 Eur) - 20 proc.

- Nuo 36 VDU iki 60 VDU (138 729 Eur) - 25 proc.

- Virš 60 VDU - 32 proc.

Gyventojai, gavę pajamų pardavę automobilį, privalo tai deklaruoti VMI, pateikdami Metinę pajamų mokesčio deklaraciją iki kitų metų gegužės 1 d. Per elektroninę VMI sistemą MANO VMI galima ne tik deklaruoti pajamas, bet ir patogiai sumokėti apskaičiuotą mokesčio sumą.

Įmonės pareigos perkant automobilį iš fizinio asmens

Kai įmonė perka turtą iš fizinio asmens, ji išskaičiuoja 15 proc. pajamų mokesčio ir perveda į VMI sąskaitą. Įmonė pati turi nuspręsti, kaip dokumentuos ir įskaitys už pirkėją trečiųjų asmenų sumokėtas sumas. Jei automobilis įsigytas (ką rodo dokumentai) daugiau kaip prieš tris metus, 15 proc. GPM neišlaikomas pagal GPMĮ 17 str. 21 d. Jei trijų metų laikotarpis nesuėjęs, išskaitoma 15 proc. ir pervedama į VMI sąskaitą.

Pirkimo faktas turi būti dokumentuotas. Tam tinka sutartis, kurioje bus apibrėžtos apmokėjimo sąlygos, automobilio charakteristikos, kiti duomenys. Pagal civilinį kodeksą, reikia surašyti ir perdavimo-priėmimo aktą, kad automašina priimta ir gavėjas pretenzijų neturi.

Pridėtinės vertės mokesčio (PVM) apmokestinimas

PVM atskaita ir apribojimai

Lengvųjų automobilių PVM atskaita draudžiama, tačiau šis draudimas netaikomas vežėjų suteiktoms paslaugoms. Taip pat lengvųjų automobilių gabenimo paslaugų PVM atskaita nėra ribojama. Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita. Tokio elektromobilio PVM atskaita nepriklauso nuo jo kainos.

Kai įmonė perka automobilį ir planuoja jį naudoti savo veikloje, pirkimo PVM neatskaitomas. Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas.

N1 klasės automobilių PVM atskaita neribojama. Perparduoti skirto automobilio pirkimo PVM atskaita nėra ribojama, todėl parduodant PVMĮ 33 str. 1 dalis netaikoma. Lengvojo automobilio pirkimo PVM atskaita nėra ribojama, kai jis įsigyjamas kaip prekė, skirta parduoti su PVM.

Kai įsigyto lengvojo automobilio įsigijimo kaina yra didesnė nei PMĮ 30-2 str. 2025 m., įmonės įsigyto M1 kategorijos automobilio pirkimo PVM (1 145,45 Eur) nėra atskaitomas.

PVM apmokestinimas tarptautiniuose sandoriuose

- Įsigijimas iš ES: Naujų automobilių įsigijimas iš kitos ES valstybės visuomet yra PVM objektas LT: tiekėjas taiko 0 proc. PVM. Kai LT įmonė iš ES PVM mokėtojo įsigijo automobilį su 0 proc. PVM, LT įmonei atsigabenus automobilį iš DE į LT, įvyksta prekių įsigijimas ir kyla prievolė skaičiuoti 21 proc. PVM atvirkštiniu būdu.

- Importas iš JAV/JK: Įsigijus naują automobilį iš JAV ir jį importavus į Lietuvą, turės būti skaičiuojamas importo PVM. PVM mokėtojui įsigijus naudotą automobilį iš JAV ar JK, turės būti skaičiuojamas importo PVM. Importavus įsigytą automobilį, skirtą parduoti, bus laikoma, kad automobilis įsigytas su PVM.

- Pardavimas į ES: Naudotų automobilių pardavimas į ES - 0 proc. PVM. Naudotų automobilių tiekimas į kitą ES valstybę narę pagal maržos schemą nėra apmokestinamas 0 proc. PVM. Jeigu ES tiekėjas naudoto automobilio tiekimui taikė 0 proc. PVM. Kadangi naudotų lengvųjų automobilių tiekimas į kitą ES šalį turi būti apmokestinamas 0 proc. PVM.

- Pardavimas ES teritorijoje: Automobilio pardavimas PL teritorijoje yra PL PVM objektas ir apmokestinamas PL PVM.

PVM maržos schema ir kiti PVM aspektai

Perka naudotą lengvąjį automobilį iš LT įmonės pagal maržos schemą su 0 proc. PVM. Jeigu LT įmonė, parduodama automobilius į ES, taiko maržos schemą, tai nuo maržos skaičiuojamas 21 proc. PVM. PVM skaičiuoti nuo maržos gali tie PVM mokėtojai, kurie nuolat tiekia naudotus automobilius.

Parduodant veikloje naudotą automobilį IĮ savininkui, turės būti rašoma PVM sąskaita faktūra. Kai automobilis iš ES tiekėjo perkamas su 0 proc. PVM, LT įmonė turi apskaičiuoti pardavimo PVM. Su PVM įsigytą automobilį, skirtą perparduoti, įmonė turėtų parduoti taikydama 21 proc. PVM. Pardavus automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Pardavimas be PVM (PVMĮ 33 str. 1 d.). 21% PVM skaičiuojamas nuo visos vertės.

PVM sąskaita faktūra nėra sutartis. Tai - apskaitos dokumentas ir sutarties ji nepakeičia. Jeigu pirkėjas automobilį grąžina, bus rašoma kreditinė PVM sąskaita faktūra. Klaida taisoma išrašant kreditinę PVM sąskaitą faktūrą, kuri įteikiama klientui. Visos iš LT įmonių gautos PVM sąskaitos faktūros turi būti įtraukiamos į i.SAF.

Parduoti be PVM automobilį, kurio pirkimo PVM buvo galima atskaityti, PVM įstatymas draudžia.

VMI atnaujino leidinį „Naudotų automobilių apmokestinimas pridėtinės vertės mokesčiu“. VMI patikslino savo išaiškinimus ir kai kuriuos iš jų pakeitė.

Automobilio apskaita ir finansiniai sandoriai

Nusidėvėjimas ir naudingo tarnavimo laikas

Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai. Beveik 20 metų senumo automobilį nusipirkusi įmonė jį turės nudėvėti per ateinančius 10 metų. Turto naudingo tarnavimo laikas turėtų atitikti laiką, kurį įmonė ketina turtą naudoti.

Lizingas ir nuoma

Sudarius atgalinio lizingo sandorį, apskaitoje registruojamas turto pardavimas ir įsigijimas už naują kainą. Lizingo bendrovei mokamos palūkanos, apskaičiuojant automobilio įsigijimo vertę, neįtraukiamos. Lizingo (finansinės nuomos) palūkanos, sudarius sutartį, apskaitoje neregistruojamos. Automobilio veiklos nuoma penkeriems metams su 20 proc. atgalinis lizingas ir 5 proc. Automobilio pardavimas pagal atgalinio lizingo (finansinės nuomos) sutartį neturėtų turėti įtakos 5 proc. Lizingo įmoka yra didesnė už nuomos kainą, nebus vertinama. Kokį sandorį sudarė - nuomos ar lizingo (finansinės nuomos), įmonė turės įvertinti pati. Tiesiog užpildykite paraišką svetainėje ir gausite finansavimą naujam automobiliui jau šiandien.

Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

Nuo 2023 m. bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita.

Kiti finansiniai aspektai

Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos. Gauta draudimo išmoka padengia automobiliui padarytą žalą. Mokėjimas už remontą gali būti ir nuostolių atlyginimas, ir mokėjimas už remonto darbus.

Susijusios įmonės turėtų skolinti pinigų viena kitai tik už palūkanas.

Sutarties nutraukimo mokestis gali būti leidžiami atskaitymai.

Jokie teisės aktai nedraudžia įmonėms parduoti ilgalaikio turto (automobilio) akcininko sutuoktiniui. Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas.

Parduodant krovininį automobilį, kurio pirkimo PVM buvo atskaitytas, PVM netikslinamas. Investicinio projekto lengvata naujiems krovininiams automobiliams taikoma tik nuo 2014 metų.

Mainų sandoriai ir kiti pardavimo atvejai

Turto mainų apmokestinimas

Mokesčių apskaičiavimo tikslais turto mainų sandoris yra laikomas dviem pirkimo-pardavimo sandoriais. Kai viena šalis perduoda turtą, o kita už tai jai suteikia paslaugas, tai laikoma mainais. PVM apskaičiavimo tikslais turto mainų sandoris yra laikomas pirkimo-pardavimo sandoriu.

Tokių sandorių vertinimas priklauso nuo konkrečių aplinkybių.

Pardavimas dalimis ir tarpininkavimas

Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu.

Tarpininkavimas perkant ir parduodant automobilius nėra finansinė veikla ir nuo PVM ji nėra atleista. Tarpininkavimo paslaugos perkant lengvąjį automobilį būtų įskaičiuojamos į automobilio įsigijimo savikainą.

Automobiliai visuomet parduodami su tam tikru degalų likučiu bake.

Dėl nudėvėtos priekabos pardavimo apskaitoje pajamos nepripažįstamos.

Importavus įsigytą automobilį, skirtą parduoti, bus laikoma, kad automobilis įsigytas su PVM.

Svarbu įvertinti automobilio ridą ir eksploatavimo laikotarpį

Kodėl svarbu įsivertinti įsigyjamo automobilio ridą ir eksploatavimo laikotarpį? Tai padeda tinkamai apskaičiuoti nusidėvėjimą ir numatomą naudingo tarnavimo laiką, kas turi įtakos mokesčiams.

Jeigu automobilis būtų parduotas už mažesnę nei rinkos kainą, reikėtų skaičiuoti pajamas natūra. Kai reikia skaičiuoti pajamas natūra dėl automobilio naudojimo, pigiausias būdas - skaičiuoti 0,75 proc.

DE įsigytas ir parduotas automobilis nėra laikomas PVM objektu LT.

tags: #automobilio #pardavimo #gpm #moka #imone