Šiame straipsnyje pateikiama informacija apie Pelno mokesčio įstatymo (PMĮ) nuostatas, reglamentuojančias ilgalaikio turto nusidėvėjimo (amortizacijos) sąnaudų pripažinimą ir jų skaičiavimo apribojimus. Tai svarbu siekiant tinkamai apskaityti ir deklaruoti pajamas bei sąnaudas.

Momentinio nusidėvėjimo būdas

Taikant momentinio nusidėvėjimo arba amortizacijos būdą, ilgalaikio turto, priskiriamo PMĮ 18 str. 13 d. nustatytoms turto grupėms, visa įsigijimo kaina gali būti priskiriama leidžiamiems atskaitymams tą mokestinį laikotarpį, kurį turtas pradėtas naudoti veikloje.

Sąlygos momentinio nusidėvėjimo būdo taikymui

Momentinis nusidėvėjimo būdas gali būti taikomas, jeigu tenkinamos šios sąlygos:

- Turtas įsigytas nuo 2026 m. sausio 1 d.

- Turtas priskiriamas PMĮ 1 priedėlyje nurodytoms ilgalaikio turto grupėms: „mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga)“, „programinė įranga“, „įsigytos teisės“ ir ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ turtui - krovininiams automobiliams, priekaboms ir puspriekabėms.

- Turtas pradėtas naudoti vieneto veikloje.

- Turtas bus naudojamas veikloje ne trumpiau kaip 3 metus. Šis trijų metų laikotarpis prasideda nuo tos dienos, kai turtas pradedamas eksploatuoti, ir pasibaigia po trejų metų - atitinkamą mėnesį ir dieną.

- Vienetas yra nusistatęs momentinio nusidėvėjimo taikymo tvarką savo vidaus dokumentuose.

Apribojimai ir išimtys

Nuostatos dėl apmokestinamojo pelno perskaičiavimo netaikomos šiais atvejais:

- Jei vienetas pasibaigia (juridinis asmuo pasibaigia nuo jo išregistravimo iš juridinių asmenų registro, likvidavimo arba reorganizavimo atvejais).

- Kai turtas nebenaudojamas ar perleidžiamas dėl teisės aktų reikalavimų (pavyzdžiui, vadovaujantis ES Tarybos direktyvomis ir (ar) Lietuvos Respublikos teisės aktais dėl tam tikro sektoriaus pertvarkymo).

- Kai turtas prarandamas dėl nenugalimos jėgos (force majeure) ar nusikalstamos trečiųjų asmenų veiklos.

- Kai turtas vienete buvo naudojamas trumpiau negu trejus metus dėl reorganizavimo ar perleidimo, atitinkančio PMĮ 41 straipsnio 2 dalyje numatytus reikalavimus, tai apmokestinamasis pelnas už praėjusius mokestinius laikotarpius neperskaičiuojamas ir metinės pelno mokesčio deklaracijos netikslinamos, su sąlyga, kad įsigyjantysis vienetas perimtą turtą naudos iki tol, kol sueis treji metai nuo ilgalaikio turto naudojimo jį perleidusiame vienete pradžios.

Šios nuostatos taip pat taikomos:

- Kai užsienio (įsigyjantysis) vienetas po reorganizavimo ar perleidimo, atitinkančio PMĮ 41 straipsnio 3 dalyje numatytus reikalavimus, toliau vykdys veiklą per nuolatinę buveinę Lietuvos Respublikos teritorijoje ir naudos perimtą turtą.

- Jei reorganizavimas vykdomas pagal PMĮ 41 straipsnio 2 dalies 9 punktą, ir Europos bendrovės ar Europos kooperatinės bendrovės per nuolatinę buveinę toliau naudos iš įsigyjamo ar perleidžiančiojo vieneto perimtą turtą.

- Tais atvejais, kai teisės aktuose nėra tiesioginio reikalavimo perleisti turtą, tačiau juose nurodyti reikalavimai, pavyzdžiui, dėl atitinkamų verslo sričių (veiklų) atskyrimo ir kontrolės perdavimo, gali būti įgyvendinti tik perleidžiant turtą.

Įsigyjantysis vienetas, perėmęs turtą reorganizavimo ar perleidimo atvejais, ar dėl teisės aktų reikalavimų, toliau privalo naudoti šį turtą veikloje pajamų uždirbimui ar ekonominei naudai gauti, kaip tai būtų daręs ilgalaikį turtą perleidęs vienetas.

Šios dalies nuostatos netaikomos ilgalaikiam turtui, kurio įsigijimo išlaidomis mažinamas apmokestinamasis pelnas pagal 46-1 straipsnio nuostatas, t. y. turtui, kuriam taikoma investicinio projekto lengvata.

Praėjusių mokestinių laikotarpių pelno mokesčio perskaičiavimo prievolė

Jeigu ilgalaikis turtas, kurio įsigijimo kaina atskaityta pagal PMĮ 18 str. 13 d. nuostatas, naudojamas veikloje trumpiau negu 3 metus (išskyrus aukščiau išvardintus atvejus), apskaičiuotas praėjusių mokestinių laikotarpių pelno mokestis perskaičiuojamas taikant PMĮ 1 priedėlyje nustatytus nusidėvėjimo arba amortizacijos normatyvus. Atitinkamai, šio turto įsigijimo kaina pagal PMĮ 18 str. nustatytą tvarką ribojamų dydžių leidžiamiems atskaitymams priskiriama dalimis per šio turto nusidėvėjimo laikotarpį. Vienetas privalo mokesčių administratoriui pateikti patikslintas tų mokestinių laikotarpių metines pelno mokesčio deklaracijas.

Pavyzdys: krovininio automobilio nusidėvėjimo perskaičiavimas

Vienetas, teikiantis krovinių pervežimo paslaugas, 2026 metais nusprendė plėsti savo vykdomą veiklą ir tuo tikslu 2026 m. sausio 15 d. papildomai įsigijo krovininį automobilį už 45 000 Eur, kuris 2026 m. sausio 20 d. pradėtas eksploatuoti. Įsigytą krovininį automobilį vienetas priskiria ilgalaikio turto grupei „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“. Apskaičiuojant 2026 metų apmokestinamąjį pelną, pajamos buvo sumažintos visa įsigyto ir veikloje pradėto naudoti krovininio automobilio įsigijimo kaina 45 000 Eur.

Tarkime, kad turtas 2028 m. liepos 15 d. autoįvykio metu yra nepataisomai sugadintas ir veikloje toliau nebebus naudojamas. Kadangi automobilis vieneto veikloje buvo naudojamas trumpiau negu trejus metus, pagal PMĮ 18 straipsnio 13 dalies nuostatas, vienetas turi perskaičiuoti 2026 ir 2027 mokestinių metų apmokestinamuosius pelnus. Atsižvelgiant į tai, 2026 m. sąnaudos turėtų būti sumažintos visa automobilio įsigijimo kaina (45 000 Eur), o ši įsigijimo kaina pagal PMĮ 18 straipsnyje nustatytą tvarką ribojamų dydžių leidžiamiems atskaitymams priskiriama dalimis per šio turto nusidėvėjimo laikotarpį iki autoįvykio datos - 2028 m. liepos 15 d. Krovininio automobilio nusidėvėjimas skaičiuojamas taikant 4 metų (48 mėn.) nusidėvėjimo normatyvą.

Vienetas, apskaičiuodamas 2026 m. apmokestinamąjį pelną, ribojamų dydžių leidžiamiems atskaitymams galėjo priskirti šio automobilio nusidėvėjimo sumą: 10 313 Eur = (45 000 Eur : 4 (normatyvas metais) : 12 mėn. x 11 mėn.). 2027 m. - 11 250 Eur = (45 000 Eur : 4 (normatyvas metais)). Atitinkamai, 2028 m. - 6 563 Eur = (45 000 Eur : 4 (normatyvas metais) : 12 mėn. x 7 mėn.). Vienetas taip pat privalo mokesčių administratoriui pateikti patikslintas 2026 ir 2027 mokestinių metų metines pelno mokesčio deklaracijas.

Mokslinių tyrimų ir eksperimentinės plėtros lengvatos, apskaičiuojant pelno mokestį

Ilgalaikio turto grupių nustatymas ir nusidėvėjimo metodai

Vienetas pats nustato turto grupių skaičių ir rūšis, atsižvelgdamas į turimo ilgalaikio turto įvairovę, valdymo tikslus, naudojimo paskirtį ir kitas savybes, taip pat nustato kiekvienos grupės minimalią įsigijimo savikainą.

Jei vienetas, tvarkydamas buhalterinę apskaitą, suskirsto ilgalaikį turtą į atskirus pogrupius, kurie pagal PMĮ 1 priedėlyje nurodytas grupes patenka į vieną ilgalaikio turto grupę, ir nustato skirtingą tokių pogrupių įsigijimo savikainą, tai mokesčių tikslais, nustatydama šių turto pogrupių nusidėvėjimo ar amortizacijos laikotarpį, turi vadovautis PMĮ 1 priedėlyje nurodytais normatyvais, t. y. priskirti šiuos turto pogrupius atitinkamai PMĮ 1 priedėlyje nustatytai ilgalaikio turto grupei.

Nusidėvėjimo (amortizacijos) metodai

Ilgalaikio turto nusidėvėjimas ar amortizacija gali būti skaičiuojami taikant šiuos metodus:

- Tiesiogiai proporcingas (tiesinis) metodas: Metinė nusidėvėjimo (amortizacijos) suma apskaičiuojama kaip ilgalaikio turto įsigijimo kainos ir to turto likvidacinės kainos skirtumo bei nusidėvėjimo (amortizacijos) laiko (metais) santykis: N = (V1 - V2) / T, kur N - metinė nusidėvėjimo suma; V1 - ilgalaikio materialiojo turto įsigijimo kaina; V2 - ilgalaikio turto likvidacinė kaina; T - naudojimo laikas metais.

- Dvigubas - mažėjančios kainos (dvigubo balanso) metodas: Metinė nusidėvėjimo suma apskaičiuojama pagal formulę: N = L x n; n = 100 proc. / T x 2, kur N - metinė nusidėvėjimo suma; L - ilgalaikio turto likutinė kaina; n - nusidėvėjimo procentas; T - naudojimo laikas metais.

- Produkcijos metodas: Metinė nusidėvėjimo suma apskaičiuojama ilgalaikio materialiojo turto įsigijimo kainos ir to turto likvidacinės vertės skirtumą padauginus iš per mokestinį laikotarpį pagamintos produkcijos ar perdirbtos žaliavos kiekio ir maksimalaus šiuo turtu pagaminamos produkcijos ar perdirbamos žaliavos kiekio santykio.

Atskiroms ilgalaikio turto grupėms nusidėvėjimo (amortizacijos) metodai taikomi pagal PMĮ 1 priedėlį. Kai kurioms ilgalaikio turto grupėms gali būti taikomas tik tiesinis metodas, kai kurioms - tiesinis arba produkcijos, o kai kurioms - tiesinis arba dvigubo balanso metodas.

Ilgalaikio turto grupių ir nusidėvėjimo normatyvų lentelė

| Ilgalaikio turto grupė | Metodas | Normatyvas metais | Normatyvas, jei turtas skirtas naudoti ir naudojamas MTEP veikloje |

|---|---|---|---|

| MATERIALUSIS TURTAS | |||

| Veiklai naudojami nauji pastatai bei pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, rekonstravimas | Tiesinis arba dvigubo balanso | 8 | 8 |

| Gyvenamieji namai | Tiesinis | 20 | 20 |

| Kiti, aukščiau neišvardyti, pastatai | Tiesinis | 15 | 15 |

| Mašinos ir įrengimai | Tiesinis arba dvigubo balanso | 5 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Įrenginiai (statiniai, gręžiniai ir kt.) | Tiesinis | 8 | 2 |

| Elektros perdavimo ir ryšių įtaisai (išskyrus kompiuterinius tinklus) | Tiesinis | 8 | 8 |

| Geležinkelio riedmenys (šilumvežiai, vagonai, cisternos), laivai | Tiesinis | 8 | 8 |

| Vamzdynai, lėktuvai, ginklai | Tiesinis | 15 | 15 |

| Baldai, išskyrus naudojamus viešbučių veiklai | Tiesinis | 6 | 6 |

| Inventorius, baldai, naudojami viešbučių veiklai | Tiesinis arba dvigubo balanso | 6 | 6 |

| Kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga) | Tiesinis arba dvigubo balanso | 3 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Lengvieji automobiliai: 1) naudojami trumpalaikės automobilių nuomos veiklai, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti - ne senesni kaip 5 metų | Tiesinis arba dvigubo balanso | 4 | 4 |

| 2) kiti lengvieji automobiliai - ne senesni nei 5 metų | Tiesinis | 6 | 6 |

| 3) kiti lengvieji automobiliai | Tiesinis | 10 | 10 |

| Krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų | Tiesinis arba dvigubo balanso | 4 | 4 |

| Kiti krovininiai automobiliai, priekabos ir puspriekabės, autobusai | Tiesinis | 4 | 4 |

| Kitas, aukščiau neišvardytas, materialusis turtas | Tiesinis arba produkcijos | 4 | 2 (išskyrus taikant produkcijos metodą) |

| NEMATERIALUSIS TURTAS | |||

| Programinė įranga | Tiesinis arba dvigubo balanso | 3 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Įsigytos teisės | Tiesinis arba dvigubo balanso | 3 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Kitas nematerialusis turtas | Tiesinis | 4 | 2 |

| PRESTIŽO VERTĖ | |||

| Prestižo vertė | Tiesinis | 15 | 15 |

Ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo pradžios būdai

Pasirinkus vieną iš šių būdų, ilgalaikio turto nusidėvėjimas (amortizacija) pradedamas skaičiuoti pagal nustatytas taisykles:

- Kito mėnesio būdas: Vienetas, pasirinkęs šį būdą, visoms turto grupėms gali taikyti tik tiesinį nusidėvėjimo skaičiavimo metodą. Ilgalaikio turto nusidėvėjimas (amortizacija) pradedamas skaičiuoti nuo kito mėnesio pirmosios dienos po ilgalaikio turto naudojimo pradžios.

- Pusmečio būdas: Įsigyto ilgalaikio turto nusidėvėjimo (amortizacijos) suma, kurią tais metais leidžiama atskaityti, apskaičiuojant apmokestinamąjį pelną, priklauso nuo to, kada turtas pradėtas naudoti - ar pirmą, ar antrą mokestinių metų pusmetį. Jei ilgalaikis turtas pradedamas naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos (iki birželio 30 d.), t. y. pirmą mokestinių metų pusmetį, tais mokestiniais metais leidžiama atskaityti visą metinę to turto nusidėvėjimo (amortizacijos) sumą. Jei ilgalaikis turtas pradedamas naudoti po mokestinio laikotarpio šešto mėnesio paskutinės dienos, t. y. antrą mokestinių metų pusmetį, to turto nusidėvėjimo (amortizacijos) suma tais mokestiniais metais visai neatskaitoma (turtas nudėvimas (amortizuojamas) pradedant nuo kito mokestinio laikotarpio).

Apribojimai ir pakeitimai automobilių nusidėvėjimo srityje (nuo 2025 m.)

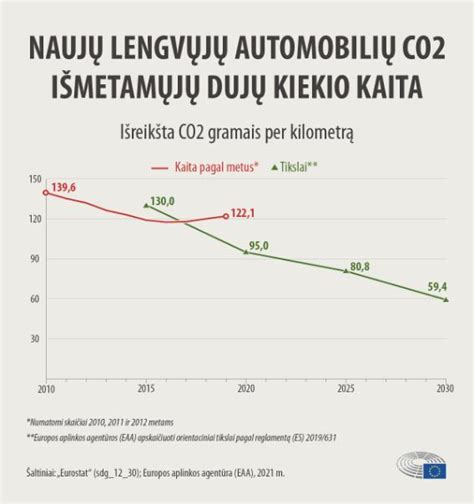

Nuo 2025 m. sausio 1 d. įsigalioja nauji Pelno mokesčio įstatymo apribojimai, susiję su lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymais. Šie apribojimai bus taikomi apskaičiuojant ir deklaruojant 2025 m. bei vėlesnių mokestinių laikotarpių pelno mokestį.

Lengvųjų automobilių įsigijimo išlaidų ribojimai

Iš įmonės pajamų PMĮ 18 straipsnyje nustatyta tvarka galės būti atskaitoma lengvojo automobilio, kuris laikomas įmonės turtu, įsigijimo kainos dalis, neviršijanti:

- 75 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km (pvz., elektromobiliai).

- 50 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis neviršija 130 g/km.

- 25 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 130 g/km, tačiau neviršija 200 g/km.

- 10 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km.

Šie pakeitimai bus taikomi tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams. Jeigu automobilis bus įsigytas ar išnuomotas iki 2025 m., jam taikomos senosios taisyklės.

Nuomos išlaidų apribojimai

Lengvojo automobilio, kuris nelaikomas įmonės turtu, mėnesio nuomos sąnaudos iš pajamų atskaitomos neviršijant nustatytos ribos ir ilgalaikio turto grupei, kuriai turėtų būti priskirtas nuomojamas lengvasis automobilis, jeigu jis būtų laikomas vieneto turtu, taikomo PMĮ 1 priedėlyje nustatyto nusidėvėjimo normatyvo (metais) santykio, padalyto iš 12.

Tačiau šios taisyklės netaikomos nuomos atveju, kurios bendras laikotarpis ne ilgesnis kaip 30 dienų per mokestinį laikotarpį, taip pat nuomos naudojantis elektronine sąsaja (platforma, portalu ir pan.).

Šis PMĮ nustatytas apribojimas lengvųjų automobilių įsigijimo ir nuomos išlaidoms netaikomas, kai šie automobiliai naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms (pvz., pavėžėjimo, taksi ir pan.) teikti.

Lengvojo automobilio išmetamas anglies dioksido (CO2) kiekis nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka.

Ilgalaikio turto apskaitos ypatumai

Ilgalaikio turto apskaita yra svarbi įmonės veiklos tęstinumo garantavimui. Sprendžiant, kurį turtą pripažinti ilgalaikiu, o kurį trumpalaikiu, reikia nustatyti turto teikiamą ekonominę naudą, atsižvelgti į įmonės dydį, turto vertę, numatomas uždirbti pajamas ir pelną.

Nustatydama minimalią ilgalaikio materialiojo turto vertę, įmonė turi laikytis atsargumo principo, kad nesudarytų pagrindo nepagrįstai padidinti arba sumažinti savo sąnaudas. Materialiojo turto vienetas priskiriamas ilgalaikiam turtui, jei jo įsigijimo (pasigaminimo) savikaina gali būti patikimai nustatyta ir ji yra ne mažesnė už įmonės nustatytą minimalią tos grupės ilgalaikio materialiojo turto vieneto savikainą, jei jis bus naudojamas įmonės veikloje (gaminti produkciją ar teikti paslaugas, ar nuomoti) ir teiks įmonei ekonominę naudą ilgiau kaip vienus metus.

Įmonė dažniausiai gali patikimai nustatyti ilgalaikio materialiojo turto vieneto įsigijimo savikainą, nes turto įsigijimą liudija atitinkami sandoriai. Ilgalaikio materialiojo turto vieneto pasigaminimo savikaina gali būti patikimai nustatoma remiantis medžiagų, darbo jėgos įsigijimo sandoriais ir kitais turtui pagaminti sunaudotais ištekliais.

Finansinėje apskaitoje įmonė nusidėvėjimą skaičiuos nuo visos įsigyto turto sumos, tačiau pildant pelno mokesčio deklaraciją, dalį nusidėvėjimo gali tekti priskirti neleidžiamiems atskaitymams.

tags: #vilkiku #nusidevejimo #metai