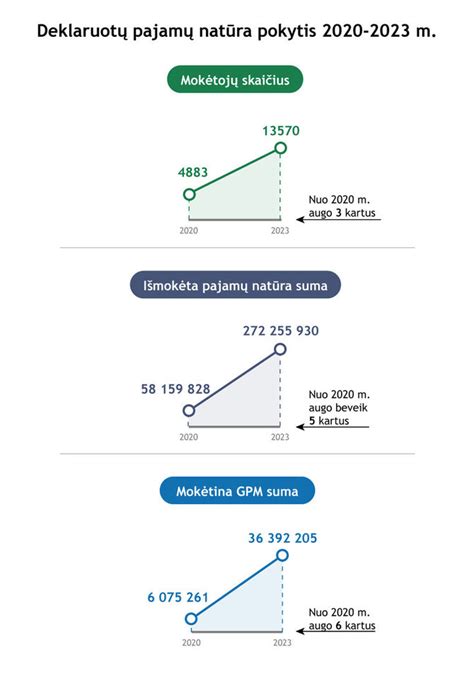

Įmonių automobilių naudojimas ne tik darbo reikalams, bet ir asmeniniams poreikiams yra svarbus ir kartu jautrus klausimas, kurį reikia tinkamai apsvarstyti įmonės vadovui. Valstybinė mokesčių inspekcija (VMI) ypač atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais. Šiame straipsnyje aptarsime, kodėl yra esminė svarba atvirai kalbėti apie automobilių naudojimą asmeniniams tikslams, koks apmokestinimas taikomas ir kodėl svarbu to neslėpti.

Pajamų natūra samprata ir apmokestinimas

Darbo tikslams naudojamam automobiliui nėra papildomo apmokestinimo, tačiau svarbu įvertinti, ar automobilis reikalingas įmonės veiklai vykdyti. Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais tikslais, yra apmokestinama taip pat, kaip ir su darbo santykiais susijusios pajamos. Įmonės privalo apskaičiuoti ir deklaruoti šią naudą, o darbuotojai turi mokėti atitinkamus mokesčius, paskaičiuotus pagal automobilio nuomos rinkos vertę arba automobilio rinkos kainą.

Naudos apskaičiavimo būdai

Apskaičiuojant pajamas natūra už naudojimąsi įmonės automobiliu asmeniniais tikslais, galima pasirinkti vieną iš dviejų metodų:

- Taikant procentą nuo automobilio tikrosios rinkos kainos:

- Jei degalai nėra įskaičiuoti: taikomas 0,70% nuo automobilio tikrosios rinkos kainos.

- Jei degalai yra įskaičiuoti: taikomas 0,75% nuo automobilio tikrosios rinkos kainos.

- Pagal automobilio nuomos tikrąją rinkos kainą: nauda apskaičiuojama pagal laikotarpį, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais.

Svarbu paminėti, kad darbdaviui pasirinkus taikyti procentą nuo automobilio tikrosios rinkos vertės, iki tų metų mokestinio laikotarpio pabaigos jo keisti galimybės nėra. Pasirinkus pajamas natūra skaičiuoti pagal automobilio nuomos tikrąją rinkos kainą, sprendimą pakeisti galima, tik reikalinga atlikti darbuotojo gautų pajamų perskaičiavimą nuo metų pradžios.

VMI požiūris į naudojimą asmeniniais tikslais

Paskutiniu metu griežtėja VMI požiūris į kuro nurašymą ir automobilių naudojimą įmonėse. Mokesčių administratorius pabrėžia, kad važinėjimas iš darbo į namus ir iš namų į darbą įmonės automobiliu yra laikomas asmeniniu naudojimu.

Jeigu automobilis laikomas prie namų, mokesčių administratorius gali daryti išvadą, kad jis naudojamas asmeniniais tikslais, nebent būtų įrodyta kitaip. Automobilio laikymas prie namų nebus vertinamas kaip naudojimas asmeniniais tikslais tik tuo atveju, kai tam yra tarnybinis būtinumas, t. y. darbuotojas atlieka tokias darbo funkcijas, kurios gali pareikalauti išvykimo automobiliu bet kuriuo paros metu.

Pelno mokesčio įstatymo pakeitimai nuo 2025 metų

Nuo 2025 metų įsigalioja nauji apribojimai lengvojo automobilio įsigijimo sąnaudų pripažinimui leidžiamais atskaitymais. Leidžiama suma priklausys nuo automobilio CO2 kiekio:

| CO2 kiekis | Leidžiami atskaitymai |

|---|---|

| 0 g/km | 75 000 Eur |

| Iki 130 g/km | 50 000 Eur |

| 130-200 g/km | 25 000 Eur |

| Virš 200 g/km | 10 000 Eur |

Šis ribojimas galioja ir automobilio nuomos sąnaudoms. Trumpalaikei autonuomai, kuri trunka iki 30 dienų per mokestinį laikotarpį, šis apribojimas nėra taikomas.

Rekomendacijos įmonių vadovams

- Naudojant tarnybinius automobilius, būtina turėti oficialiai patvirtintas taisykles, kuriose aprašytos naudojimo sąlygos, ridos ir degalų apskaita bei darbuotojų atsakomybė.

- Leidimas naudoti automobilį gali būti įformintas „Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas“ arba atskiru susitarimu.

- Jei automobilis įmonės veikloje reikalingas tik epizodiškai, rekomenduojama naudotis taksi ar dalinimosi automobiliais paslaugomis.

- Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti detaliais kelionės lapais.

tags: #darbo #skelbimas #nuosavas #automobilis