Automobilis yra neatsiejama daugelio mūsų kasdienio gyvenimo dalis, užtikrinanti patogų judėjimą ir daugiau laisvės planuojant dienos veiklas. Tačiau transporto priemonė - tai nemaža investicija, kurią ne visada įmanoma padengti iš karto. Lietuvoje vidutinė 1-5 metų amžiaus transporto priemonės kaina siekia 22,6 tūkst. eurų, o ilgiau naudotą automobilį galima nusipirkti vidutiniškai už 9 tūkst. eurų. Daugelis pirkėjų neturi galimybės sumokėti visos sumos iš karto, todėl ieško patikimų finansavimo sprendimų. Tokiu atveju vartojamoji paskola automobiliui tampa praktišku ir patogiu sprendimu, leidžiančiu paskirstyti išlaidas per kelis metus, išvengiant didelės vienkartinės finansinės naštos.

Šiame straipsnyje panagrinėsime, kur geriausia imti paskolą automobiliui ir ką svarbu žinoti prieš pasirenkant tinkamiausią variantą.

Kas yra vartojamoji paskola automobiliui?

Vartojimo paskola automobiliui - tai vienas populiariausių būdų įsigyti transporto priemonę. Ji yra skirta finansuoti jūsų perkamą naują ar naudotą automobilį arba refinansuoti jau turimą automobilio paskolą kitoje finansinėje institucijoje. Ši paskola leidžia įsigyti automobilį be pradinio įnašo ar turto įkeitimo, išlaikant daugiau lankstumo. Tai ypač patogu norint įsigyti naudotą automobilį, nes nereikalingas pradinis įnašas, o KASKO draudimas taip pat nėra privalomas. Galima finansuoti tiek naują, tiek naudotą automobilį, nepriklausomai nuo jo modelio ar pagaminimo metų. Tai leidžia laisvai rinktis transporto priemonę pagal poreikius ir biudžetą.

Paskola automobiliui ar lizingas: kuris variantas geresnis?

Automobilio lizingas ar paskola - tai du dažniausiai pasirenkami transporto priemonės finansavimo būdai. Nors pagrindinis tikslas abiem atvejais yra tas pats - įsigyti automobilį - šie finansavimo sprendimai turi esminių skirtumų:

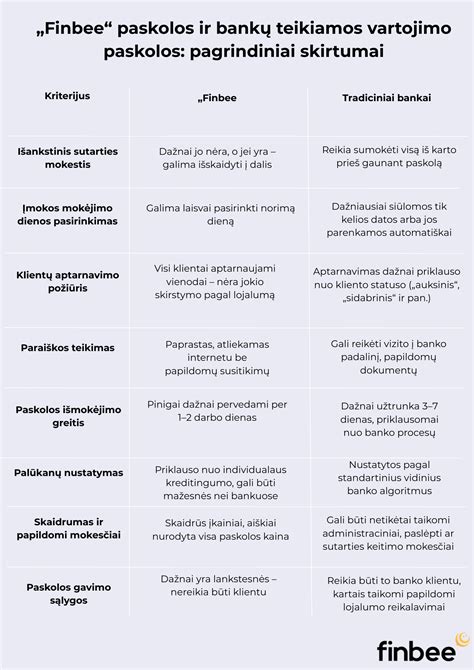

- Paskolos paskirtis ir lankstumas: Vartojamoji paskola automobiliui yra lanksti ir patogi finansinė priemonė, leidžianti žmonėms įsigyti norimą transporto priemonę, nenaudojant visų turimų lėšų iškart. Ji suteikia galimybę tapti automobilio savininku nuo pat pradžių, tačiau reikalauja grąžinti visą paskolos sumą su palūkanomis.

- Nuosavybė: Pasirinkus vartojimo kreditą, pinigus gaunate tiesiai į savo sąskaitą, sumokate pardavėjui ir automobilis iš karto priklauso jums. Perkant automobilį su paskola, paprastai paties automobilio įkeisti nereikia. Lizingo atveju bus šiek tiek kitaip: iki pat paskutinės jūsų įmokos už automobilį - tai yra, viso lizingo laikotarpiu, jūsų pirkinys priklausys lizingo įmonei, o jūs būsite automobilio valdytojas. Pasirašius sutartį, automobilio techniniuose dokumentuose savininku bus nurodyta lizingo įmonė, o klientas bus įrašytas kaip turto valdytojas.

- Pradinis įnašas: Vartojimo paskolai dažniausiai nereikalingas pradinis įnašas, o lizingui reikės santaupų - pradinis įnašas sudaro mažiausiai 10-30 proc. bendros automobilio vertės.

- Draudimas: Imant vartojimo kreditą galima apsidrausti pačiam. Įsigiję kredito įmokų draudimą, galėsite būti ramesni, jei netikėtai prarasite pajamas - už jus sumokės kredito draudimo bendrovė. Lizingo atveju KASKO draudimas dažnai yra privalomas, o toks kredito įmokų draudimas negalioja.

- Automobilio amžius ir tipas: Mitas, kad lizingu galima įsigyti tik visiškai naują automobilį iš salono. Lizingas tinka perkant naują arba naudotą automobilį, tačiau dažnai yra amžiaus apribojimų. Abiem atvejais - tiek lizingo, tiek imant vartojimo kreditą, automobilį galite pirkti iš bet kokios įmonės ar fizinio asmens.

Vartojimo paskolos ir lizingo skirtumai: Kamilės pavyzdys

Vilnietė Kamilė nusižiūrėjo du skirtingus automobilius ir svarstė finansavimo galimybes:

- Pirmasis automobilis - dešimties metų amžiaus „Ford“ už 6 tūkst. eurų. Tokiam automobiliui sudaryti lizingo sutarties jai nepavyks, nes automobilis per senas. Tačiau vartojimo kredito sąlygos Kamilei puikiai tinka. Ji turi 3 tūkst. eurų santaupų, tad gali skolintis 3 tūkst. eurų penkerių metų laikotarpiui. Mėnesio įmoka siektų 66 eurus. Paraišką dėl vartojimo kredito Kamilė galės pateikti internetu. Jeigu jos pajamos bus pakankamos, pinigai netrukus pasieks sąskaitą.

- Antrasis automobilis - naujesnis ir brangesnis, penkerių metų amžiaus „Audi“ už 15 tūkst. eurų. Ir šiam pirkiniui Kamilė gali panaudoti 3 tūkst. eurų santaupų. Bet jai reikės pasiskolinti dar 12 tūkst. eurų. Jeigu imtų vartojimo kreditą penkeriems metams, kas mėnesį ji mokėtų po 264 eurus. Sudariusi lizingo sutartį penkeriems metams, ji kas mėnesį mokėtų po 215 eurų - tai pusšimčiu mažiau nei imant vartojimo kreditą. Tiesa, ši suma greičiausiai būtų skirta automobilio KASKO draudimui, kuris yra privalomas sudarant lizingo sutartį. Vis dėlto, apsisprendusi, kad nori naujesnio automobilio, Kamilė tikriausiai rinksis lizingą, nes įmokoms skyrusi maždaug tokią pat sumą, kokia būtų imant vartojimo kreditą, ji turės dar ir KASKO draudimą.

Svarbiausi kriterijai renkantis paskolą automobiliui

Prieš teikdami paskolos paraišką, įsigilinkite į kredito teikėjo sutarties sąlygas. Renkantis paskolą automobiliui, svarbu įvertinti keletą esminių aspektų, kurie nulems bendrą skolos sumą ir finansinę naštą:

- Paskolos palūkanos: Kuo didesnės paskolos palūkanos, tuo didesnė bus bendra skolos suma.

- Paskolos terminas: Paskolos trukmė taip pat nulemia bendrą skolos sumą. Kuo terminas trumpesnis, tuo mažiau sumokėsite palūkanų ir kitų mokesčių. Taip pat paskola gali atrodyti palankesnė, jei ją imsite ilgesniam laikotarpiui dėl mažesnių mėnesinių įmokų, tačiau bendra sumokėta suma bus didesnė.

- Mėnesinių įmokų dydis: Į mėnesines paskolos įmokas yra įskaičiuota ne tik skolos suma, bet ir palūkanų norma bei papildomi mokesčiai, jei tokie yra taikomi.

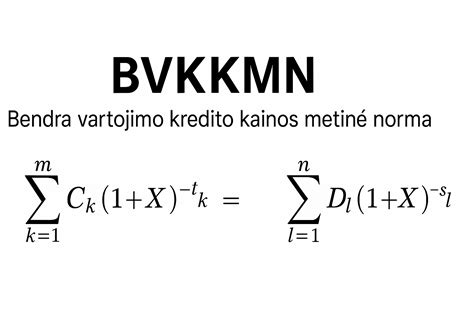

- Bendros vartojimo kredito kainos metinė norma (BVKKMN): Pigiausia paskola automobiliui - ne visada geriausias sprendimas. Paskolos sumą sudaro ne tik pati skola, bet ir papildomi mokesčiai bei palūkanos. Imant paskolą automobiliui, naudingiau žiūrėti ne tik į metinę palūkanų normą, bet ir į BVKKMN. Tarkime, paskola su 6 proc. palūkanomis, bet 4 proc. administravimo mokesčiu, gali kainuoti brangiau nei paskola su 8 proc. palūkanomis be jokių papildomų mokesčių. BVKKMN apskaičiuojama įvertinus bendrą vartojimo kredito sumą, palūkanų normą, sutarties administravimo mokestį bei kitus su sutarties sudarymu ar jos vykdymu susijusius mokesčius. Tai leidžia palyginti skirtingus to paties laikotarpio pasiūlymus.

Finansavimo šaltiniai: bankai, kredito unijos ir tarpusavio skolinimo platformos

Lietuvoje yra keletas institucijų, siūlančių vartojamąsias paskolas automobiliui. Svarbu įvertinti jų siūlomas sąlygas ir reikalavimus.

Bankai

Bankai gali suteikti vartojimo paskolą automobiliui arba galimybę transporto priemonę įsigyti lizingu. Pavyzdžiui, „Urbo“ banko paskolos automobiliui padeda įsigyti pageidaujamą naują ar naudotą automobilį ar kitą transporto priemonę, neribojant įsigyjamos transporto priemonės amžiaus, kainos ar būklės. Vartojimo paskola automobiliui suteikiama be pradinio įnašo ir KASKO draudimo, o paskola išmokama pavedimu į Jūsų banko sąskaitą (tai gali būti bet kurio Lietuvoje registruoto banko sąskaita) arba grynaisiais, jei suma neviršija 15 000 Eur.

„Swedbank“ nurodo, kad paskola automobiliui ar motociklui įsigyti gali siekti iki 30 000 EUR su taikoma palūkanų norma nuo 7,8%. Jie siūlo paskolas iki 7 metų laikotarpiui, taip pat galimybę skolintis kartu su bendraskoliu. Svarbu turėti „Swedbank“ sąskaitą, į kurią būtų pervedama paskolos suma.

Kredito unijos

Paskola iš kredito unijos yra kitas galimas būdas įsigyti norimą transporto priemonę. Kredito unija veikia kooperatyviniu principu - jūs tampate jos dalimi, o dalis pelno grįžta nariams. Tapus unijos nariu, galima teikti paraišką automobilio paskolai gauti. Paskolos teikimo ir gavimo procesas yra panašus į vartojimo paskolos gavimą, tačiau skiriasi pačios institucijos vaidmuo. Kredito unijos dažnai orientuojasi į ilgalaikius santykius su klientais ir siūlo platesnį paslaugų spektrą, įskaitant finansines konsultacijas.

Pavyzdžiui, Šeimos Kredito Unija neriboja nei perkamo automobilio modelio, nei transporto priemonės amžiaus, leidžiant pasirinkti transporto priemonę, kuri labiausiai patinka. Jie suteikia galimybę pasinaudoti paskola greitai, paprastai ir net neišeinant iš namų - tereikia internetu užpildyti paraišką, o sprendimas dėl finansavimo įprastai pateikiamas per vieną darbo dieną. Šeimos Kredito Unija siūlo iki 40 000 eurų paskolą, skirtą naujam ar naudotam automobiliui įsigyti. Svarbu, kad paskola suteikiama su automobilio įkeitimu - tai užtikrina lankstesnes sąlygas ir didesnes skolinimosi galimybes. Sutarties mokestis svyruoja nuo 120 Eur iki 5% skolinamos sumos, priklausomai nuo konkretaus atvejo.

President Donald Trump delivers remarks at the White House — 5/8/2026

Tarpusavio skolinimo platformos

Tarpusavio skolinimo platformos, tokios kaip „Finbee“, taip pat siūlo paskolas automobiliui palankiomis sąlygomis. „Finbee“ suteikia galimybių pasiskolinti tiek naujam, tiek ir naudotam automobiliui, finansuodama visą ar tik dalį reikiamos sumos. Daugeliu atvejų finansuojama 100 proc. automobilio kainos, o paskola gali net viršyti automobilio kainą. Platformos, tokios kaip „Finbee“, didžiuojasi būdamos tarpusavio skolinimo platformomis, siūlančiomis metines palūkanas nuo 7% ir individualius pasiūlymus be automobilio įkeitimo. Jos taip pat siūlo refinansuoti kitų kredito bendrovių suteiktas paskolas, siekiant sumažinti palūkanas arba gauti papildomą paskolą.

Kitos finansinės institucijos

„TF Bank“ siūlo paskolas automobiliui be pabrangimo. Tai reiškia, jog imant paskolą, nebūsite nustebinti neplanuotais papildomais mokesčiais ar baudomis, jei skolą nuspręsite grąžinti anksčiau. „Citadele Leasing“ siūlo išskirtines lizingo sąlygas perkant elektromobilį, finansuodami iki 100% vertės, terminas iki 7 metų.

Paskolos paraiškos teikimas ir vertinimas

Norėdami gauti paskolą automobiliui, turite pasirinkti paskolos teikėją, pateikti paraišką, nurodyti joje savo pajamas ir kitus reikiamus duomenis bei laukti, kol ši bus patvirtinta. Paraiškos teikimas dažnai galimas internetu, tiek interneto banke, tiek kredito teikėjo svetainėje. Jei neturite galimybės naudotis interneto banku arba nesate konkretaus banko klientas, paraiškos pasirašymui galima naudoti „Smart ID“ ar mobiliuoju parašu.

Paraiškos pildymas

Paraišką galima pateikti vienas (asmeninėms reikmėms) arba su sutuoktiniu (šeimos poreikiams). Užpildžius paraišką, bendraskolis el. paštu gaus pakvietimą baigti pildyti bendrą paraišką. Paraiška bus išnagrinėta nedelsiant po jos pateikimo. Peržiūrėjus paraišką ir esant teigiamam sprendimui dėl paskolos suteikimo, paskolos pasiūlymas bus pateiktas savitarnos svetainėje „Mano paraiškos“ skiltyje, apie tai informuojant el. laišku ir/ar SMS žinute.

Paskolų pasiūlymai ruošiami atskirai kiekvienam klientui. Galėsite peržiūrėti siūlomą paskolos sumą, siūlomus produktus ir jų palūkanų normas, taip pat kiekvieno konkretaus produkto administravimo mokestį. Kiekviena paraiška vertinama individualiai, o pasiūlyme pateikiamas kliento situacijai tinkamiausias sprendimas.

Reikalingi dokumentai ir reikalavimai

- Pajamos: Nors pagrindinis kriterijus yra pajamų tvarumas, kiekviena paraiška vertinama individualiai - atsižvelgiama į jūsų finansinius įsipareigojimus, išlaidas bei kredito istoriją. Pavyzdžiui, minimalios mėnesio pajamos gali būti 600 Eur, o sudarant sutartį kartu su bendraskoliu - mažiausiai 1000 Eur. Pajamas turite reguliariai gauti ne trumpiau nei 6 mėnesius.

- Dokumentai: Jei dirbate pagal individualią veiklą, verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašoma pateikti visus dokumentus, pagrindžiančius gaunamas pajamas. Taip pat gali reikėti pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus ir einamųjų metų deklaraciją. Be to, reikės pateikti informaciją apie planuojamą įsigyti transporto priemonę - automobilio techninius duomenis, kainą, pardavėjo kontaktus.

- Nuolaidos kodas: Jei turite nuolaidos kodą, jį turite įvesti paraiškos pildymo metu laukelyje „Nuolaidos kodas“. Atkreipkite dėmesį, kad nuolaidos kodas galioja tik paraiškos pildymo metu.

- Transporto priemonės registracija: Pinigai bus pervesti į jūsų sąskaitą iškart po to, kai pasirašysite sutartį interneto banke. Transporto priemonė turi būti užregistruota paskolos gavėjo vardu VĮ „Regitra“ transporto priemonių registre per 60 dienų po sutarties pasirašymo.

Paskolos skaičiuoklės nauda

Prieš imant paskolą automobiliui, svarbu įvertinti preliminarias mėnesio įmokas, palūkanas ir bendrą finansinį įsipareigojimą. Tam itin praverčia paskolos automobiliui skaičiuoklė, kurią galima rasti daugelio finansinių institucijų tinklapiuose. Naudojantis šiuo įrankiu galima palyginti įvairias paskolos sumas ir grąžinimo terminus, įvertinti, ar paskola tilps į asmeninį biudžetą, bei pasirinkti optimalų finansavimo variantą.

Paskolos skaičiuoklė padeda apskaičiuoti visą paskolos sumą su palūkanomis, pagal jūsų pasirinktą paskolos terminą. Svarbu atkreipti dėmesį, kad skaičiuoklės rezultatas yra preliminarus ir gali skirtis nuo galutinio pasiūlymo, pritaikyto jūsų asmeniniams poreikiams.

President Donald Trump delivers remarks at the White House — 5/8/2026

Paskolos grąžinimas anksčiau laiko

Norėdami grąžinti visą vartojimo kredito sumą anksčiau numatyto termino, interneto banke turite pasitikrinti, koks šiuo metu yra negrąžintas kredito likutis, kokios artimiausios įmokos palūkanos bei pradelstos mokėtinos sumos (jei tokių yra). Priskaičiuotos palūkanos keičiasi kasdien, todėl paprasčiausia yra užtikrinti, kad sąskaitoje būtų pakankamai lėšų kitai mėnesio įmokai. Atlikus išankstinį kredito grąžinimą, visos perteklinės lėšos bus grąžintos į jūsų banko sąskaitą. Taip pat jums gali būti grąžinta proporcinga sutarties sudarymo mokesčio dalis, jei toks mokestis buvo sumokėtas.

Kai kurie kredito teikėjai, pavyzdžiui, „TF Bank“, siūlo paskolas be pabrangimo, tai reiškia, kad imdami paskolą, nebūsite nustebinti neplanuotais papildomais mokesčiais ar baudomis, jei skolą nuspręsite grąžinti anksčiau.

Atsakingas skolinimasis

Skolindamiesi prisiimate įsipareigojimą - visada įsivertinkite savo ir/ar šeimos finansines galimybes ir skolinkitės atsakingai. Prieš apsisprendžiant dėl paskolos ir jos dydžio rekomenduojama atidžiai įvertinti asmenines ir / ar šeimos finansines galimybes. Visada įsivertinkite papildomas išlaidas susijusias su skolinimusi (pvz., kortelės mokesčius ir kt.).

Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką jūsų kredito istorijai, kas pablogins galimybes skolintis ateityje. Svarbu atkreipti dėmesį, kad skirtingi paskolų davėjai jus gali vertinti skirtingai.

Jūsų pajamos atskaičius mokesčius turi būti pakankamos padengti mėnesines įmokas. Kredito unijos ir bankai analizuos, kokias pajamas gaunate, kokius įsipareigojimus jau turite bei kiek lėšų lieka padengti naujai paskolai. Tai užtikrina, kad sprendimas būtų atsakingas ir atitiktų jūsų galimybes.

BVKKMN ir paskolos kainos pavyzdžiai

KASKO draudimas (BVKKMN) ir bendra vartojimo kredito gavėjo mokama suma apskaičiuojama laikantis prielaidų, kad kreditas yra išmokėtas sutarties pasirašymo dieną ir visą kredito laikotarpį sutarties sąlygos, palūkanos ir mokesčiai nekeičiami, sutarties sąlygos vykdomos laiku. Žemiau pateikiami preliminarūs BVKKMN skaičiavimo pavyzdžiai:

- Pavyzdys 1: Skolinantis 10 000 Eur sumą, kai kredito sutartis sudaroma 60 mėn., metinės palūkanos nuo 9.50% iki 20%. Skaičiuoklės rezultatas yra preliminarus ir tai nėra banko įsipareigojimas suteikti kreditą.

- Pavyzdys 2: Imant 8 000 EUR paskolą 6 m. laikotarpiui su taikoma fiksuota 10 % metine palūkanų norma, kai sutarties sudarymo mokestis 120 EUR, bendra vartojimo kredito kainos metinė norma būtų 11,08 %, bendra paskolos gavėjo mokama suma - 10 831,27 EUR, o kiekvieno mėnesio įmoka - 148,77 EUR.

- Pavyzdys 3: Skolinantis 5000 EUR, sutartį sudarant 4 metų terminui, fiksuotoji metinė palūkanų norma - 9.9 proc., vienkartinis sutarties sudarymo mokestis - 200 EUR, BVKKMN - 10.56 proc., eilinės mėnesio įmokos suma - 126.57 EUR/mėn., visa grąžinama paskolos suma - 6075.36 EUR. Galimas paskolos terminas nuo 12 iki 84 mėn.

- Pavyzdys 4: Skolinantis 1000 EUR 5 metų terminui, išmokama paskolos suma - 940 EUR, fiksuotoji metinė palūkanų norma 10 proc., vienkartinis sutarties sudarymo mokestis - 4%, vienkartinis kreditingumo vertinimo mokestis - 20 EUR, mėnesinis administravimo mokestis - 0.37 % nuo paskolos likučio/mėn., BVKKMN - 17.76 proc., įmokos suma - 23.09 EUR/mėn., visa grąžinama paskolos suma - 1385.23 EUR. Paskolos terminas nuo 12 iki 60 mėn., maksimali metinė palūkanų norma - 27 proc., maksimali BVKKMN - 63.97 proc.

Tvarumas ir automobilio pasirinkimas

Ar žinojote, kad net 30% viso atmosferoje esančio ir klimato kaitą sukeliančio CO2 kiekio išskiria transporto priemonės? Todėl automobilių gamintojai stengiasi pasiūlyti tvaresnių alternatyvų. Mažiau taršūs automobiliai tausoja ne tik aplinką, bet ir jūsų piniginę, nes jų išlaikymo kaštai yra mažesni. Pirkdami naują automobilį, atkreipkite dėmesį į degalų suvartojimą ir CO2 emisijas.

Atsižvelgiant į aplinkos tausojimą, taip pat verta pagalvoti apie alternatyvius sprendimus, tokius kaip dalijimasis vienu automobiliu su šeimos nariais, kolegomis ar kaimynais. Kai tik galite, eikite pėsčiomis, važiuokite dviračiu ar viešuoju transportu - tai sumažins neigiamą poveikį aplinkai ir prisidės prie tvaresnės ateities.

tags: #vartojamoji #paskola #automobiliui