Šiame straipsnyje analizuojami aspektai, susiję su Švedijos krovininio transporto panaudoto pardavimo saitu, atsižvelgiant į platesnį konkurencinės aplinkos ir teisės aktų kontekstą. Didelis dėmesys skiriamas draudimo rinkai ir jos poveikiui transporto sektoriaus veiklai, nes draudimas dažnai vadinamas „teisiniu produktu“, o jį reglamentuoja privalomos taisyklės, formuojančios draudiko produktą.

Konkurencinė aplinka ir jos analizė

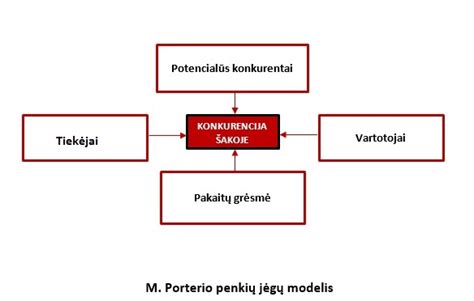

Konkurencijos samprata ir įmonės konkurencinė aplinka yra esminiai veiksniai, darantys įtaką bet kurios verslo šakos, įskaitant krovininio transporto, sėkmei. Konkurencinę aplinką nagrinėjantys modeliai padeda įvertinti išorės ir vidaus veiksnius. Tarp jų yra:

- PEST analizė (išorinės aplinkos analizė): politiniai, ekonominiai, socialiniai ir technologiniai veiksniai.

- M. Porterio penkių konkurencinių jėgų modelis: apima tiekėjų ir pirkėjų derybinę galią, naujų rinkos dalyvių grėsmę, pakaitinių produktų ar paslaugų grėsmę ir esamų konkurentų intensyvumą.

- SSGG (SWOT) analizė: stiprybės, silpnybės, galimybės ir grėsmės, susijusios su kompanija ir jos konkurencinės aplinkos.

Draudimo rinkos kontekste, Europos draudimo sutarčių įstatymų įvairovė yra rimta kliūtis bendrajai draudimo rinkai. Tai ypač pabrėžia EESRK, kuris 1998 m. sausio 29 d. nuomonėje savo iniciatyva „Vartotojai draudimo rinkoje“ atkreipė dėmesį į šią problemą.

Konkurencingumo vertinimas teoriniu aspektu

Konkurencingumo samprata ir svarba, taip pat konkurencingumą įtaką darantys veiksniai yra nuolat nagrinėjami aspektai. Konkurencingumo vertinimo metodai apima modelius ir rodiklius, leidžiančius nustatyti konkurencingumo didinimo galimybes.

Esminiai panašumai Europos draudimo teisės aktuose priklauso nuo jų dalyko: „draudimo“. Šis dalykas dėl savo pobūdžio sukuria panašius reglamentavimo poreikius. Pirmiausia, reikia deramai įvertinti visos draudimo sutarčių teisės pagrindinį uždavinį: užtikrinti veiksmingo rizikos prisiėmimo iš draudiko pusės teisinius pagrindus ir tuo garantuoti pačio draudimo verslo gerą veikimą. Antra, būtina, kad visų šalių prieštaringi interesai būtų gerai subalansuoti.

Teisės normų sąvado svarba

Teisės normų sąvadas (angl. "restatement") yra techninis terminas, naudojamas Jungtinėse Amerikos Valstijose, reiškiantis įvairių teisės normų, kilusių iš skirtingų, tačiau savo esme panašių šaltinių, santrauką, sistemingą ir suvienodintą kaip „geriausias sprendimas“. Europos Sąjungoje šio darbo tikslas yra suderinti draudimo sutarčių teisę, nes valstybės narės sukūrė taisykles, kurios gali turėti neigiamos įtakos produktams, siūlomiems per sienas. Tikram vidaus draudimo rinkos skatinimui būtina suderinti ir suvienodinti šiuos draudimo sutarties laisvės apribojimus. Tai lemtų, kad visos (standartinės) sutartys, laikantis šių suvienodintų teisės normų, galėtų būti konkurencingai pasiūlytos visose Europos šalyse ir taip būtų išsaugota nesusiskaldžiusi rinka.

Draudimo sutarčių teisė ir vidaus rinka

Europos vidaus rinką sudaro erdvė be vidaus sienų, užtikrinanti laisvą prekių, asmenų, paslaugų ir kapitalo judėjimą (EB sutarties 14 str. 2 d.). Draudimas patenka į laisvės teikti paslaugas (EB sutarties 49-55 str. str.) arba steigimosi teisės, priklausoma nuo konkretaus atvejo aplinkybių, sferą. Tai lemia, kad galimų polisų savininkų pasirinkimo įvairovė padidėja. Laisvės įtakoja draudimo reikalai, garantuojamas laisvas įmokų ir draudimo pajamų pervedimas (žr. EB sutarties 56 str.).

Draudimo sutarčių materialinė teisė buvo suderinta tik konkrečiuose sektoriuose ir tik konkrečiais klausimais šiuose sektoriuose. Tačiau draudimo sutarčių materialinės teisės taisyklių didžioji dauguma, t. y. bendroji dalis, nustatanti visoms draudimo rūšims taikytinas taisykles, vis dar patenka į nacionalinių įstatymų sferą. Šis pastebėjimas neišvengiamai iškelia klausimą dėl draudimo sutarčių harmonizavimo, kad būtų užtikrintas tinkamas vidaus draudimo rinkos veikimas.

Nacionalinių draudimo įstatymų skirtumų įtaka

Esami empiriniai duomenys rodo, kad iki šiol EB taikytos priemonės ženkliai pagerino, tačiau neužbaigė vidaus draudimo rinkos veikimo. Draudimą didele dalimi reglamentuoja privalomos taisyklės. Tai lemia, kad konkretaus draudiko produktą nemaža dalimi formuoja draudimo sutartis reglamentuojantys teisės aktai. Būtent todėl nacionalinių draudimo įstatymų skirtumai gali kliudyti vidaus rinkai. Draudikai teikia draudimo apsaugą, o jų polisai sukuriami pagal apskaičiuotą riziką, atsižvelgiant į teisinę aplinką, kurioje parduodamas polisas.

Draudikas, kuris gali parduoti produktą pagal vieną ir tą pačią tvarką visoje Bendrijoje, gali apjungti EB dengiamas rizikos rūšis be iškraipymų, kylančių dėl nacionalinių draudimo įstatymų skirtumų. Tačiau draudikai, parduodantys savo paslaugas per sienas, turi keisti savo polisų išvaizdą ir skaičiavimus, priklausomai nuo taikomos teisės. Remiantis antrosios ne gyvybės draudimo direktyvos 7 str. 1 d. a ir h punktais, būtent valstybės narės, kurioje yra rizika, teisė, ir pagal Gyvybės draudimo direktyvos 32 str. 1 d. 1 p. įsipareigojimo valstybės narės teisė yra taikoma draudimo sutarčiai.

Tarpininkų vaidmuo draudimo rinkoje

Tarpininkai atlieka svarbų vaidmenį draudimo sutarčių platinime ir sudaro vieną iš esminių vidaus draudimo rinkos steigimosi dalių. Tai ypač taikytina draudimo brokeriams. Tačiau bet kokie duomenys apie užsienio draudimo rinką ir jos produktus greičiausiai neturės jokios reikšmės brokeriui, kuriam trūks žinių apie vietos teisę. Kadangi užsienio draudimo rinkoje esantys produktai yra sukurti atsižvelgiant į vietos teisę, brokeris gali nepadaryti prielaidos, kad poliso turinys ir kaina bus ta pati jo (užsienio) kliento teisinėje aplinkoje.

Todėl brokeriai patys negali lengvai pasinaudoti užsienio draudimo rinkomis masinės rizikos perkėlimo tikslais, bet turi derėtis dėl sutarčių individualiai. Gana dažnai minima, kad draudimui dėl prigimties būtinas draudiko geografinis artumas su klientu. Ateityje šis pastebėjimas gali parodyti, kad pardavimai per sienas draudimo sektoriuje gali nebūti tokie dažni, kaip kitose verslo šakose (pvz., knygų pardavime per internetą ir t.t.).

tags: #swedijos #krovininio #transporto #panaudoto #pardavimo #saitas