Lietuvos Respublikos pelno mokesčio įstatymas (toliau - PMĮ) reglamentuoja ilgalaikio turto apskaitą ir apmokestinimą. Šiame straipsnyje aptarsime, kaip nustatomi ilgalaikio turto naudingo tarnavimo laikotarpiai pagal turto grupes, kokie yra nusidėvėjimo skaičiavimo ypatumai ir kaip tai reglamentuoja PMĮ. Taip pat panagrinėsime, kada pradedamas skaičiuoti nusidėvėjimas, kokie veiksniai į tai turi įtakos, ir pateiksime praktinių situacijų analizę, padėsiančią teisingai apskaityti turtą įmonės buhalterinėje apskaitoje.

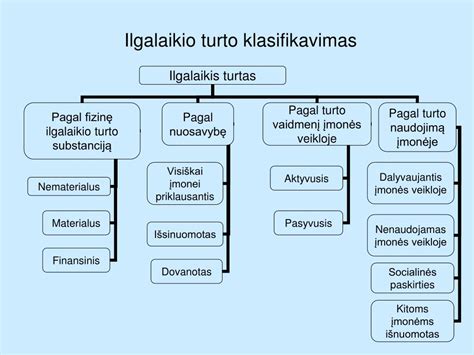

Ilgalaikio materialiojo turto klasifikavimas ir Pelno mokesčio įstatymo nuostatos

Pagal PMĮ 18 straipsnio 1 dalį, vienete nudėvimas arba amortizuojamas jo ilgalaikis turtas ir prestižas, jei Įstatymas nenustato kitaip. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį, nustatomą pagal šio straipsnio 2 dalį.

Koks turtas įmonėje yra laikomas ilgalaikiu turtu, sprendžia pati įmonė. Apskaičiuojant pelno mokestį (PM), nėra svarbu, pagal kokius finansinės apskaitos reikalavimus yra tvarkoma įstaigos apskaita. PMĮ 1 priedėlyje nurodyti normatyvai yra maksimalūs. Kai įmonė yra labai maža (vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 150 000 eurų), ji gali nesilaikyti PMĮ 1 priedėlyje nustatytų nusidėvėjimo normatyvų, išskyrus naujus pastatus ir rekonstruojamus kultūros vertybių registrui priklausančius pastatus, jei jie pastatyti ar rekonstrukcija atlikta nuo 2002 m.

Ilgalaikio turto grupės ir nusidėvėjimo normatyvai

Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti PMĮ 1 priedėlyje. Ilgalaikis turtas, kuris yra registruojamas atitinkamo turto registre, tam tikrai ilgalaikio turto grupei gali būti priskiriamas atsižvelgiant vien tik į tokio turto naudojimo paskirtį.

Įmonė gali suskirstyti turto grupes į pogrupius pagal objektyvius kriterijus ir taikyti skirtingus normatyvus bei nustatyti minimalią turto įsigijimo kainą atsižvelgdama į savo veiklos ypatumus, turto įvairovę ir valdymo tikslus. Tačiau pogrupiuose esančiam turtui negali būti nustatytas ilgesnis nusidėvėjimo ar amortizacijos laikotarpis, nei numatyta PMĮ 1 priedėlyje. Taip pat tai pačiai ilgalaikio turto grupei priskiriamiems pogrupiams turi būti taikomas tas pats nusidėvėjimo ar amortizacijos metodas.

Pavyzdinis ilgalaikio turto grupių ir normatyvų sąrašas (pagal PMĮ 1 priedėlį):

| Ilgalaikio turto grupė | Maksimalus nusidėvėjimo normatyvas (metais) |

|---|---|

| Mašinos ir įrengimai | Nustatytas normatyvas |

| Įrenginiai (statiniai, gręžiniai ir kt.) | Nustatytas normatyvas |

| Kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga) | Nustatytas normatyvas |

| Programinė įranga | Nustatytas normatyvas |

| Įsigytos teisės | Nustatytas normatyvas |

| Krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų | Nustatytas normatyvas |

| Kiti krovininiai automobiliai, priekabos ir puspriekabės, autobusai | Nustatytas normatyvas |

| Kitas anksčiau neišvardytas materialusis turtas | Nustatytas normatyvas |

Svarbu atsižvelgti į tai, kad turto priskyrimas konkrečiai ilgalaikio turto grupei gali priklausyti nuo jo naudojimo paskirties ir kitų aplinkybių.

Pavyzdžiai ir praktinės situacijos

- Mobilus biuras (puspriekabė): UAB, PVM mokėtoja, kurios pagrindinė veikla - puspriekabių su šaldymo įranga remontas / šaldymo įrangos pardavimas, pasigamino mobilų biurą, t. y. puspriekabę, kurioje yra įrengtas mobilus biuras. Tokiu atveju, puspriekabė išlieka puspriekabe ir apskaitoje bei apskaičiuojant pelno mokestį turėtų būti įtraukta į transporto priemonių ilgalaikio materialiojo turto grupę, o ne į „Kitą anksčiau neišvardytą materialųjį turtą“.

- Kasos aparatas: Jeigu įsigytas kasos aparatas pagal savo technines charakteristikas yra sukonstruotas kaip kompiuteris, t. y. veikia kaip kompiuteris, jis priskiriamas kompiuterinei įrangai.

- Daugiafunkcinis įrenginys: Faksas-skeneris-spausdintuvas-kopijavimo aparatas viename, nors ir gali atrodyti kaip įrengimas, dažniausiai priskiriamas kompiuterinei technikai. Įrengimas apibrėžiamas kaip stambi gamybinė priemonė ar mašina, skirta medžiagų ir žaliavų apdorojimui (pvz., keltuvas, konvejeris, staklės).

- Šaldytuvas vilkike: Šaldytuvas, kuris dedasi vilkike ir yra kaitaliojamas iš vienos fūros į kitą, turėtų būti priskirtas prie grupės „Kitas anksčiau neišvardytas materialusis turtas“, o ne įtrauktas į fūros savikainą. Šaldytuvo buvimo vieta nepakeičia jo priskyrimo grupei.

- Metalinis stelažas: Stelažai priskiriami baldams.

- Reklaminiai stovai: Reklaminiai stovai iš plastiko su aliuminio šonais, viduje su apšvietimu, priskiriami „Kitam anksčiau neišvardytam materialiajam turtui“.

- Talpa dyzelinui laikyti: Didelė talpa dyzelinui laikyti priskirtina „Kitam anksčiau neišvardytam materialiajam turtui“, nes tai nėra tiesiogiai gamyboje ar prekyboje veikiantis įrenginys.

- UPS (nepriklausomas maitinimo šaltinis): UPS priskyrimas turto grupei priklauso nuo to, kaip jis bus naudojamas įmonės veikloje.

- Keturratis: Keturratis, nors ir laikomas transporto priemone, nėra priskiriamas automobilių kategorijai.

- Automobilių stovėjimo aikštelė ir saulės parkas: Automobilių stovėjimo aikštelė ir įmonės pastatytas saulės parkas (antžeminė elektrinė) yra materialusis turtas, kuris paprastai yra ilgalaikis ir turėtų būti laikomas ilgalaikiu turtu.

- Nešiojamieji kompiuteriai ir programinė įranga diagnostikai: Įsigijus nešiojamuosius kompiuterius su specialia programine įranga automobilių gedimams nustatyti, kompiuteriai priskiriami ilgalaikio turto grupei „Kompiuterinė technika ir ryšių priemonės“, o programinė įranga - „Programinei įrangai“. Jei įsigyjama daug identiškų kompiuterių, kurių kiekvieno kaina atskirai yra mažesnė už nustatytą minimalią vertę, jie gali būti laikomi vienu ilgalaikio materialiojo turto objektu.

Turto naudingo tarnavimo laikas ir nusidėvėjimo skaičiavimas

Turto naudingo tarnavimo laikas

Turto naudingo tarnavimo laikas - tai laikotarpis, kurį įmonė turtą ketina naudoti. Pagal apskaitos standartų reikalavimus, naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti, jei reikia. Finansinėje apskaitoje ir apskaičiuojant pelno mokestį, galima taikyti skirtingus nusidėvėjimo normatyvus.

Gamintojo nustatytas garantijos laikotarpis gali būti svarbus sprendžiant, kokį nusidėvėjimo normatyvą taikyti. Apskaitoje ūkininkas nusidėvėjimo normatyvus nusistato pats, atsižvelgdamas į realų turto naudojimo laiką.

Nusidėvėjimo metodai

Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami taikant tiesiogiai proporcingą (tiesinį), dvigubą - mažėjančios vertės (dvigubo balanso) arba produkcijos metodus pagal PMĮ 1 priedėlį. Tarptautiniai finansinės atskaitomybės standartai neriboja nusidėvėjimo metodų pasirinkimo galimybių.

- Tiesioginis (tiesinis) metodas: Nusidėvėjimo suma apskaičiuojama tolygiai paskirstant turto vertę per visą jo naudingo tarnavimo laiką.

- Dvigubo balanso metodas: Pagreitintas nusidėvėjimo metodas, kai didesnė nusidėvėjimo suma tenka ankstesniems turto naudojimo metams.

- Produkcijos metodas: Metinė nusidėvėjimo suma apskaičiuojama ilgalaikio materialiojo turto įsigijimo kainos ir to turto likvidacinės vertės skirtumą padauginus iš per mokestinį laikotarpį pagamintos produkcijos ar perdirbtos žaliavos kiekio ir maksimalaus šiuo turtu pagaminamos produkcijos ar perdirbamos žaliavos kiekio santykio. Įmonė galės skaičiuoti mašinų darbo valandas ir taip apskaičiuoti nusidėvėjimą tik apskaitoje.

Nusidėvėjimo skaičiavimo pradžia ir pabaiga

Parengus ilgalaikį materialųjį turtą naudoti, jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos. Ilgalaikio turto nusidėvėjimas pradedamas skaičiuoti atidavus IT eksploatuoti (faktiškai pradėjus naudoti). Kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas.

Jeigu vienetas ilgalaikį turtą įsigyja ir pradeda naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai įsigytą ir pradėtą naudoti ilgalaikį turtą pradedama nudėvėti arba amortizuoti tuo pačiu mokestiniu laikotarpiu. Jei vienetas ilgalaikį turtą perduoda atlygintinai ar neatlygintinai iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai nusidėvėjimas arba amortizacija per tą mokestinį laikotarpį neskaičiuojami.

Nenaudojamo turto nusidėvėjimas

Nenaudojamo turto nusidėvėjimas pagal PMĮ nėra skaičiuojamas. Taigi, naujai įsigyto turto, kuris nebuvo pradėtas naudoti, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ. Turto, kurio įmonė nebenaudos, nusidėvėjimas taip pat neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

- Pavyzdys: Jeigu įmonė 2011-2014 metais pastato nenaudojo, bet skaičiavo nusidėvėjimą, jis bus neleidžiami atskaitymai.

- Laikinai nenaudojamas turtas: Kai įmonė tam tikrą laiką nenaudoja ilgalaikio turto (pvz., dėl uždraustos veiklos, patalpos, įranga, baldai laikinai nenaudojami), jo nusidėvėjimas PM apskaičiavimo tikslais paprastai neskaičiuojamas.

- Sezoninis turtas: Tik šiltuoju metų laiku naudojamo turto nusidėvėjimas turėtų būti skaičiuojamas visus metus.

- Turtas, skirtas parduoti: Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas.

Panaudos sutartimi išnuomoto ilgalaikio turto nusidėvėjimą skaičiuoja turto savininkas.

Nusidėvėjimo normatyvų tikslinimas ir keitimas

Vienetai, atlikę ilgalaikio turto rekonstravimą ar remontą, kuris pailgino turto naudingo tarnavimo laiką arba pagerino jo naudingąsias savybes, pakeitę jo naudojimo paskirtį, įsigiję kitą to paties ilgalaikio turto dalį arba dėl kitų objektyvių aplinkybių gali tikslinti ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus.

Nusidėvėjimo normatyvų keitimas pagal apskaitos standartus nėra laikomas apskaitos politikos keitimu. Jeigu įmonė nori ištaisyti klaidą apskaitoje ir pataisyti nusidėvėjimo normatyvą, VMI leidimo nereikia. Dėl minimaliosios vertės keitimo kreiptis į VMI taip pat nereikės. Tačiau pailginti nusidėvėjimo normatyvą nepagerinus turto galima tik su VMI sutikimu. Esminės klaidos apskaitoje taisomos retrospektyviai.

Normatyvo pasirinkimas turi būti gerai apgalvotas, kadangi jo keitimas yra susijęs su papildomais sunkumais. Priežastys turi būti objektyvios, pavyzdžiui, netinkamai atsižvelgta į turto naudojimo intensyvumą, aplinką, savybių kitimą, technologinę pažangą. Keisti tam tikrai ilgalaikio turto grupei taikomą nusidėvėjimo ar amortizacijos metodą galima tik visiškai nudėvėjus visus tos ilgalaikio turto grupės turto vienetus.

Apskaitoje nudėvimas bet koks riboto naudojimo laiko turtas, net ir kultūros vertybės. Į Kultūros vertybių registrą įtrauktas turtas gali būti nudėvimas tik apskaitoje. Reikalavimo nurašyti iki 1 Eur vertės nusidėvėjusį ilgalaikį turtą nėra.

Finansinė apskaita: Ilgalaikio turto apskaita

Ilgalaikio turto įsigijimo kaina ir PVM aspektai

Turto įsigijimo savikaina

Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina. Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą, pavyzdžiui, kelto kaina turi būti įtraukta į savikainą proporcingai.

Ilgalakio turto pripažinimo kriterijai yra svarbūs kiekvienai įmonei. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą bei įgyja į jį nuosavybės teisę.

Ilgalaikio turto, priskirto PMĮ 1 priedėlyje nurodytoms grupėms, tokioms kaip „mašinos ir įrengimai“, „įrenginiai“, „kompiuterinė technika ir ryšių priemonės“, „programinė įranga“, „įsigytos teisės“ ir „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“, įsigijimo kaina gali būti atskaitoma iš pajamų tą mokestinį laikotarpį, kurį ilgalaikis turtas pradėtas naudoti.

Jeigu ilgalaikis turtas, kurio įsigijimo kaina atskaityta pagal šias nuostatas, naudojamas vieneto veikloje trumpiau negu 3 metus (išskyrus tam tikrus atvejus), apskaičiuotas praėjusių mokestinių laikotarpių pelno mokestis perskaičiuojamas taikant PMĮ 1 priedėlyje nustatytus nusidėvėjimo arba amortizacijos normatyvus.

PVM apskaita

Ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM. Jeigu nekilnojamasis turtas (NT) bus naudojamas PVM apmokestinamoje veikloje, tokio NT pirkimo PVM turėtų būti atskaitomas. Pagal kreditinę PVM sąskaitą faktūrą turėtų būti tikslinama ir turto įsigijimo vertė, ir pirkimo PVM.

Kai turtas įsigyjamas išsimokėtinai (pvz., mobilus telefonas), svarbu atkreipti dėmesį į tai, kaip sumos parašytos sutartyje. Kiekvieno mėnesio sąskaitoje kartu su įmoka turėtų būti įrašytas PVM, tada PVM gali būti iš karto įtraukiamas į atskaitą. Pajamuojant turtą pagal sutartį, o ne pagal sąskaitą, PVM gali būti ne iš karto įtraukiamas į atskaitą.

Jeigu įmonė įsigyja ilgalaikį turtą per pirmąjį pusmetį, nusidėvėjimas skaičiuojamas už visus metus.

Investicinio projekto lengvatos

Keliama sąlyga, kad investiciniam projektui priskiriamas turtas turi būti pagamintas ne anksčiau kaip prieš dvejus metus iki jo naudojimo pradžios ir turi būti nenaudotas. Išskirtiniais atvejais programinei įrangai ši sąlyga netaikoma, jei neįmanoma nustatyti jos sukūrimo (pagaminimo) datos.

Investiciniam projektui įsigytas ilgalaikis turtas turi būti skirtas naujoms papildomoms prekėms gaminti arba paslaugoms teikti, gamybos ar paslaugų pajėgumams didinti, naujam gamybos ar paslaugų teikimo procesui įdiegti, ar esminiam jau egzistuojančio proceso pakeitimui arba tarptautiniais išradimų patentais apsaugotoms technologijoms įdiegti.

Remiantis PMĮ 46-1 str. 2 dalimi, įmonės apmokestinamasis pelnas gali būti sumažintas ne daugiau kaip 50 proc. įmonės įsigyto turto faktiška įsigijimo verte. Jei faktiška įsigyto turto įsigijimo kaina yra didesnė nei 50 proc. to mokestinio laikotarpio įmonės apmokestinamojo pelno, tuomet likusi suma gali būti perkeliama į keturis kitus mokestinius laikotarpius.

Svarbu atkreipti dėmesį, kad pastatai, kuriuose įkurti nauji servisai, negali būti priskiriami investiciniam projektui.

PMĮ nuostatų atnaujinimai

PMĮ 18 str. nuostatos taikomos apskaičiuojant atitinkamų mokestinių laikotarpių apmokestinamąjį pelną. Paskelbtas ir nuo 2026-01-01 įsigaliojo PMĮ 18 str. Taip pat papildytas PMĮ 14 str., kuris nurodo, kaip nustatoma turto mokestinė įsigijimo kaina, komentaras. Nuostatos dėl elektromobilio įsigijimo kainos, didesnės už PMĮ 30-2 str. numatytą vertę, ir investicinio projekto lengvatų taikymo apribojimo laike taip pat yra aktualios.

tags: #priekabos #kuriai #turto #grupei #priskiriamos