Šiame vadove aptariami pridėtinės vertės mokesčio (PVM) atskaitos ypatumai įmonėms, kurios naudoja krovininius automobilius. PVM atskaita reiškia galimybę atgauti dalį sumokėto PVM už krovininį automobilį, jei jis naudojamas verslo veikloje. Tačiau yra keletas taisyklių ir apribojimų, kuriuos būtina žinoti.

PVM Atskaitos Bendrieji Principai

PVM atskaita taikoma tik krovininiams automobiliams, kurie naudojami verslo veikloje. Jei automobilis naudojamas tik asmeniniams tikslams, PVM atskaityti negalima. Dėl automobilių įsigijimo PVM atskaitos ginčų beveik nekyla, nes Lietuvoje PVM atskaita yra ribota. Lengvojo automobilio įsigijimo PVM negali būti grąžinamas, nebent jis yra skirtas parduoti, išnuomojamas, juo vežami keleiviai arba jis priskirtas specialios paskirties transporto priemonėms, pavyzdžiui, kroviniams vežti. Apribojimai taip pat netaikomi specialios paskirties lengviesiems automobiliams.

Pagal PVM įstatymo 62 str. 2 dalies 3 punkto nuostatas, negali būti atskaitomas lengvojo automobilio, skirto vežti ne daugiau kaip 8 žmones (neskaičiuojant vairuotojo), arba nurodytos klasės automobilio, priskiriamo visureigių kategorijai, nuomos paslaugų PVM, jeigu automobilis nebus pernuomojamas, taip pat jeigu juo nebus teikiamos keleivių vežimo už atlygį arba PVM apmokestinamos mokymo vairuoti paslaugos. Šios taisyklės padeda atskirti, kada transporto priemonė laikoma tinkama PVM atskaitai.

Automobilio amžius PVM atskaitos neįtakoja. Įmonė, įsigijusi krovininį automobilį, tiesiogiai susijusį su jos veikla, gali traukti PVM į atskaitą, nepriklausomai nuo to, ar automobilis naujas, ar naudotas. Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais.

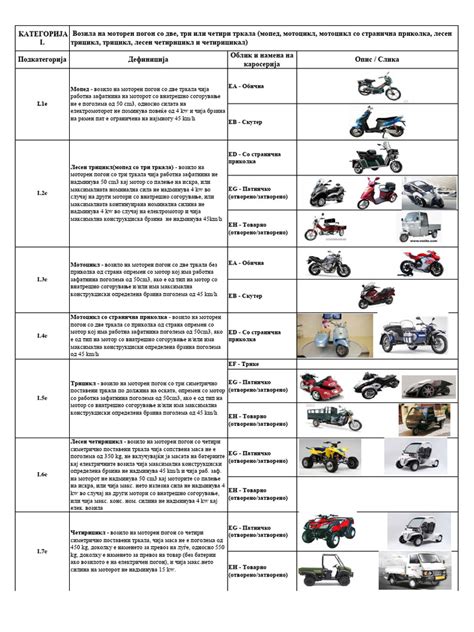

Automobilio Kategorijos ir PVM Atskaita

Įmonės reikmėms naudojamo automobilio PVM atskaita priklauso nuo to, kokiai kategorijai jis bus priskiriamas. Lietuvos Respublikos Vyriausybės 2000 m. balandžio 11 d. nutarimu Nr. 416 patvirtinto Transporto priemonės liudijimo aprašymo pagrindu sprendžiama, ar transporto priemonė yra krovininė, ar lengvoji, ir pagal tai skiriasi PVM atskaita.

N1 Kategorijos Automobiliai

Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM. Kai kurie automobilių pardavėjai suteikia galimybę naują lengvąjį automobilį registruoti kaip N1 klasės transporto priemonę (kroviniams vežti, kurios bendroji masė ne didesnė kaip 3,5 t, t.y. krovininis automobilis), nuo kurios leidžiama PVM įtraukti į atskaitą. Automobilis toks pats, tiesiog registracijos dokumente skirtingai įvardinta.

Jei fizinis asmuo, vykdantis individualią veiklą ir esantis PVM mokėtojas, įsigyja N1 kategorijos automobilį, jis gali atskaityti visą ar dalį PVM, priklausomai nuo to, kiek procentų automobilis bus naudojamas veikloje ir kiek asmeninėms reikmėms.

Elektromobiliai ir Hibridiniai Automobiliai

Elektromobiliai taip pat turi išimčių PVM atskaitoje. Jei įsigyjate elektromobilį arba hibridinį automobilį su įkrovimu (PHEV), galite pretenduoti į PVM lengvatą. Automobilio kaina, įskaitant PVM, neturi viršyti 50 000 Eur, arba 41 322 Eur be PVM (įskaitant ir importuojamus automobilius).

Svarbu atkreipti dėmesį į pokyčius: nuo 2023 m. sausio 1 d. bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita. Tai reiškia, kad hibridiniams automobiliams su įkrovimu (PHEV) PVM atskaita gali nebegalioti, akcentuojant grynuosius elektromobilius.

Jei fizinis asmuo, vykdantis individualią veiklą ir esantis PVM mokėtojas, įsigyja elektromobilį ir nori pretenduoti į PVM lengvatą, automobilis turi būti 100% deklaruojamas kaip naudojamas veiklai.

PVM Atskaita Įsigyjant ir Naudojant Krovininius Automobilius

PVM atskaita yra apskaičiuojama remiantis krovininio automobilio pirkimo PVM suma. Pavyzdžiui, jei pirkote krovininį automobilį už 100 000 Lt ir sumokėjote 21 000 Lt PVM, galite atskaityti 21 000 Lt PVM per 5 metus.

Įsigijimas iš ES ir Ne PVM Mokėtojų

Perkant automobilius iš kitų ES valstybių, svarbu būti atidiems. Fizinis asmuo (kuris nėra PVM mokėtojas), kitoje ES valstybėje nusipirkęs naują automobilį ir jį atsigabenęs į Lietuvą, į Lietuvos biudžetą turi sumokėti PVM. Be to, pats asmuo turi iki kito mėnesio 25 d. po naujos transporto priemonės įsigijimo pateikti pirkimo informaciją VMI. Kai naują automobilį įsigijęs fizinis asmuo nepateikia informacijos VMI, VMI savo iniciatyva apskaičiuoja PVM. Perkant naują automobilį kitoje ES valstybėje, asmuo turėtų įsitikinti, kad į pardavimo kainą nėra įtrauktas toje valstybėje taikomas PVM (jei transporto priemonė bus atgabenta į Lietuvą ir čia naudojama).

Jei įmonė įsigijo krovininį automobilį, būdama ne PVM mokėtoja, o po mėnesio tapo PVM mokėtoja ir automobilis naudojamas įmonės veikloje, tuomet galima jį įtraukti į PVM atskaitą.

Mišrus Naudojimas

Jei automobilis naudojamas ne tik darbui, bet ir asmeninėms reikmėms, gali atsirasti papildomų PVM prievolių. Tokiu atveju reikia skaičiuoti PVM nuo 0,7% automobilio rinkos vertės per mėnesį.

Investicinės Lengvatos

Investicinio projekto lengvata naujiems krovininiams automobiliams taikoma tik nuo 2014 metų.

PVM Tikslinimas ir Pardavimas

PVM atskaita yra taikoma 5 metus nuo krovininio automobilio įsigijimo. Tai reiškia, kad galite atskaityti PVM už 60 mėnesių. Jei jūsų verslas yra išregistruotas iš PVM mokėtojų, PVM atskaita bus taikoma tik 47 mėnesiams.

Parduodant krovininį automobilį, kurio pirkimo PVM buvo atskaitytas, PVM netikslinamas. Tačiau parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Naudoto vilkiko, kurio pirkimo PVM buvo atskaitytas, tiekimas į kitą valstybę narę apmokestinamas PVM.

Jeigu naudotą automobilį pirkote pagal maržos schemą, tuomet ir parduoti galite pagal maržos schemą, apmokestinant tik pelną (maržą). Svarbu pasitikrinti, ar naudotą automobilį tikrai pirkote su PVM, ar pagal maržos schemą.

Automobilių, skirtų nuomoti ar parduoti, pirkimo PVM leidžiama atskaityti. Jeigu lizingo bendrovė, perparduodama krovininį automobilį, PVM sąskaitoje faktūroje pagrįstai nurodė 21 proc. PVM, tai atspindi įprastą praktiką.

PVM prievolės, kai įmonės automobilis naudojamas darbuotojo privatiems poreikiams

tags: #krovininio #automobilio #pvm #atskaita