Automobilio draudimas yra ne tik formalumas, bet ir būtina sąlyga norint teisėtai dalyvauti eisme. Jo neturėjimas gali sukelti rimtų finansinių ir teisinių problemų. Šiame straipsnyje išnagrinėsime, kiek laiko automobilis gali būti be draudimo, kokios taisyklės galioja Lietuvoje ir kokios galimos pasekmės už draudimo neturėjimą. Taip pat aptarsime situacijas, kai draudimas gali būti sustabdytas arba nutrauktas, ir kaip elgtis tokiose situacijose.

Privalomasis Civilinės Atsakomybės Draudimas (TPVCA) Lietuvoje

Lietuvoje, kaip ir daugelyje kitų Europos šalių, privalomasis transporto priemonių valdytojų civilinės atsakomybės (TPVCA) draudimas yra privalomas kiekvienam automobiliui, dalyvaujančiam viešajame eisme. Tai reiškia, kad jei planuojate savo automobiliu važinėti keliais, turite turėti galiojantį TPVCA draudimą.

Šio draudimo tikslas - apsaugoti trečiuosius asmenis nuo žalos, kurią galite padaryti eismo įvykio atveju. Kitaip tariant, jei sukelsite avariją, jūsų draudimas padengs nukentėjusių asmenų patirtus nuostolius (sveikatos sužalojimus, turto sugadinimus ir pan.).

Teoriškai, automobilis neturėtų būti be draudimo nė dienos, jei jis yra naudojamas viešajame eisme. Praktikoje, yra tam tikrų situacijų, kai automobilis gali būti be draudimo tam tikrą laiką, tačiau tai susiję su tam tikrais apribojimais ir rizikomis.

Kada Automobilis Gali Būti Be Draudimo?

Yra kelios situacijos, kai automobiliui nebūtinas galiojantis TPVCA draudimas:

- Automobilis nenaudojamas: Jei automobilis stovi garaže, aikštelėje ar kitoje privačioje teritorijoje ir nėra naudojamas, jam nebūtinas galiojantis TPVCA draudimas. Tačiau svarbu pabrėžti, kad jei automobilis bus naudojamas net ir trumpam laikui be draudimo, tai bus laikoma pažeidimu.

- Automobilis išregistruotas: Jei automobilis yra išregistruotas iš eismo, jam taip pat nebūtinas draudimas. Tačiau išregistruotu automobiliu negalima važinėti viešaisiais keliais.

- Draudimo polisas pasibaigęs ir nepratęstas: Ši situacija yra rizikingiausia. Pasibaigus draudimo polisui, automobilis tampa nedraustas. Jei per tą laiką įvyks eismo įvykis, visus nuostolius turėsite atlyginti patys. Be to, galite būti nubaustas už vairavimą be draudimo.

Pasekmės Už Automobilio Vairavimą Be Draudimo

Vairavimas be galiojančio TPVCA draudimo Lietuvoje yra laikomas administraciniu nusižengimu ir už tai numatytos baudos bei kitos neigiamos pasekmės.

Galimos Pasekmės:

- Bauda: Baudos už vairavimą be draudimo gali būti gana didelės. Jų dydis priklauso nuo nusižengimo aplinkybių ir gali siekti kelis šimtus eurų (paprastai nuo 50 iki 240 eurų).

- Automobilio sulaikymas: Policija gali sulaikyti automobilį ir jį nutempti į saugojimo aikštelę. Norint atgauti automobilį, reikės sumokėti baudą, sumokėti už nutempimą ir saugojimą, bei pasirūpinti galiojančiu draudimu.

- Atsakomybė už padarytą žalą: Jei vairuodami be draudimo sukelsite eismo įvykį, turėsite patys atlyginti visus nukentėjusių asmenų patirtus nuostolius. Tai gali būti labai didelės sumos, ypač jei eismo įvykio metu buvo sužaloti žmonės. Tokios išlaidos gali lemti finansinį žlugimą.

- Teisėsaugos veiksmai ir ilgalaikės pasekmės: Policija gali imtis teisinių veiksmų prieš tokį vairuotoją, kas gali lemti teismo procesus ir papildomas sankcijas, įskaitant laisvės atėmimo bausmes sunkių avarijų atveju. Draudimo pažeidimai, užfiksuoti vairuotojo istorijoje, gali neigiamai paveikti jo ateities galimybes gauti automobilio draudimą, draudimo bendrovės gali atsisakyti suteikti paslaugas arba nustatyti aukštesnius įkainius.

- Turto konfiskavimas: Esant tam tikroms aplinkybėms, valdžios institucijos gali konfiskuoti transporto priemonę, jei ji buvo naudojama be privalomojo draudimo.

Vairuoti be automobilio draudimo yra ne tik teisiškai pavojinga, bet ir finansiškai neprotinga. Rizikos ir pasekmės, su kuriomis susiduria tokie vairuotojai, yra žymiai didesnės nei potenciali nauda išvengus draudimo įmokų.

Draudimo Poliso Sustabdymas ir Nutraukimas

Yra situacijų, kai draudimo polisas gali būti sustabdytas arba nutrauktas anksčiau laiko. Svarbu žinoti tokias situacijas ir kaip elgtis, kad išvengtumėte problemų.

Galimos Priežastys:

- Mokėjimo vėlavimas: Jei laiku nesumokėsite draudimo įmokų, draudimo bendrovė gali sustabdyti arba nutraukti draudimo polisą.

- Netiksli informacija: Jei pateiksite netikslią informaciją draudimo bendrovei (pvz., apie savo vairavimo patirtį ar automobilio naudojimą), draudimo bendrovė gali nutraukti draudimo polisą.

- Eismo įvykiai: Jei dažnai sukeliate eismo įvykius, draudimo bendrovė gali atsisakyti pratęsti draudimo polisą.

Ką Daryti, Jei Draudimo Polisas Sustabdytas Ar Nutrauktas?

- Susisiekite su draudimo bendrove: Pirmiausia susisiekite su draudimo bendrove ir išsiaiškinkite priežastį, kodėl draudimo polisas buvo sustabdytas arba nutrauktas.

- Pašalinkite priežastį: Jei priežastis buvo mokėjimo vėlavimas, sumokėkite įmoką. Jei priežastis buvo netiksli informacija, pateikite teisingą informaciją.

- Ieškokite kito draudimo: Jei draudimo bendrovė atsisako pratęsti draudimo polisą, ieškokite kito draudimo. Palyginkite skirtingų draudimo bendrovių pasiūlymus ir pasirinkite tinkamiausią.

Draudimo Sustabdymas Dėl Nenaudojimo

Nuo 2014 m. liepos 1 d. įsigaliojo LR saugaus eismo automobilių keliais įstatymo nuostatos pakeitimas - transporto priemonei neturint techninės apžiūros ir/arba privalomojo TPVCA draudimo ilgiau kaip 180 dienų, transporto priemonė išregistruojama automatiškai. Dėl šių pakeitimų atsirado galimybė sustabdyti privalomąjį TPVCA draudimą, jeigu transporto priemonė nenaudojama. Tam turi būti tenkinamos šios sąlygos:

- Transporto priemonė turi turėti galiojantį TPVCA draudimą, kuris buvo sudarytas 12 mėn. laikotarpiui ir už kurį pilnai sumokėta, kurį būtų galima sustabdyti.

- Transporto priemonė nebus naudojama ilgiau kaip 1 mėn. - draudėjas raštu pateikia pasižadėjimą, kad draudimo sustabdymo laikotarpiu transporto priemonė nebus naudojama kelių eisme.

- TPVCA draudimo sutartis lieka galioti, bet pati draudimo apsauga neveikia. Kitaip tariant, transporto priemonė yra apdrausta, bet jeigu ji sukeltų eismo įvykį, draudimas nukentėjusiai pusei žalą padengtų, tačiau regresiniu būdu išsireikalautų 100% išmokos iš transporto priemonės savininko.

- TPVCA draudimo sustabdymo laikotarpiu būtina draudikui grąžinti Žaliąją kortelę.

- Draudimo sutarties galiojimo terminas nemokamai pratęsiamas tam dienų skaičiui, kuriam jis buvo sustabdytas, ir išduodamas naujas draudimo polisas.

Kaip Išvengti Problemų ir Nepamiršti Draudimo?

Norint išvengti problemų dėl automobilio draudimo, rekomenduojama laikytis šių patarimų:

- Laiku mokėkite draudimo įmokas: Nepamirškite laiku sumokėti draudimo įmokų, kad išvengtumėte draudimo poliso sustabdymo ar nutraukimo.

- Pateikite tikslią informaciją: Pateikite tikslią informaciją draudimo bendrovei, kad išvengtumėte problemų ateityje.

- Pratęskite draudimą iš anksto: Nelaukite paskutinės dienos, pratęskite draudimą iš anksto, kad išvengtumėte situacijos, kai automobilis lieka be draudimo.

- Stebėkite draudimo galiojimo laiką: Reguliariai stebėkite draudimo galiojimo laiką, kad nepamirštumėte jį pratęsti.

Draudimo Galiojimo Patikrinimas

Šiandien patikrinti draudimą galima labai greitai ir patogiai. Vos per kelias minutes galima sužinoti ar galioja automobilio draudimas, kada baigiasi jo galiojimas ir ar reikia jį atnaujinti. Tam dažnai pakanka tik automobilio registracijos numerio arba prisijungimo prie draudimo bendrovės sistemos.

- Internetiniai įrankiai: Vienas paprasčiausių būdų yra naudoti internetinius įrankius. Norėdami pasitikrinti draudimo galiojimą, tiesiog įveskite savo automobilio valstybinius numerius arba VIN kodą. Po kelių sekundžių gausite informaciją apie draudimo galiojimo pabaigos datą.

- Draudimo bendrovės sistemos: Prisijungę prie savo draudimo bendrovės savitarnos sistemos, paprastai galite rasti visą informaciją apie aktyvius draudimo polisus, jų galiojimo laiką, mokėjimus ir pratęsimo galimybes.

- El. paštas ar programėlė: Dažnai pakanka peržiūrėti el. laišką, kurį gavote sudarydami draudimą. Jame nurodoma draudimo pradžios, pabaigos datos ir poliso numeris. Kai kurios draudimo bendrovės taip pat turi mobiliąsias programėles, kuriose galima greitai patikrinti draudimo būseną.

- Techninės apžiūros centre: Vienas dažniausių momentų, kai paaiškėja draudimo statusas, yra techninė apžiūra. Registruojant automobilį patikrinama, ar galioja privalomas civilinės atsakomybės draudimas. Jei draudimas nebegalioja, techninės apžiūros atlikti nepavyks.

- Automobilių servise: Nors serviso darbuotojai paprastai tikrina techninę automobilio būklę, kai kuriuose servisuose, ypač didžiuosiuose miestuose, gali būti paprašyta pateikti ir draudimo dokumentus, pavyzdžiui, atliekant rimtesnį remontą arba paliekant automobilį ilgesniam laikui.

Priminimai ir Planavimas

Daugumai vairuotojų draudimo galiojimas pasibaigia ne todėl, kad jie nenori pratęsti, o todėl, kad paprasčiausiai pamiršta datą. Keli paprasti sprendimai gali padėti išvengti tokios situacijos:

- Draudimo priminimai telefone: Nustatykite priminimą telefone, pavyzdžiui, likus 30 dienų iki draudimo pabaigos ir dar vieną likus 7 dienoms.

- Draudimo bendrovių pranešimai: Dauguma draudimo bendrovių šiandien siunčia automatinius priminimus el. paštu arba SMS žinute, likus kelioms savaitėms iki draudimo pabaigos, dažnai su pasiūlymu pratęsti draudimą.

- Kalendoriaus žymėjimas: Paprasčiausias metodas - pasižymėti draudimo pabaigos datą asmeniniame kalendoriuje.

Ką Daryti, Jei Automobilio Draudimas Baigėsi?

Jei patikrinę sužinojote, kad automobilio draudimas nebegalioja, svarbiausia - kuo greičiau jį atnaujinti. Važinėti be galiojančio civilinės atsakomybės draudimo Lietuvoje yra draudžiama, todėl delsti tikrai nereikėtų.

Jei pastebėjote, kad nebeturite galiojančio automobilio draudimo, svarbu kuo greičiau imtis veiksmų, kad išvengtumėte problemų, tokių kaip baudos ar didelės finansinės pasekmės eismo įvykio atveju:

- Atnaujinkite draudimą: Jei draudimas baigėsi, pirmiausia atnaujinkite jį. Tai galima padaryti internetu, mobiliąja programėle ar apsilankius draudimo biure.

- Pasirinkite draudimo sąlygas: Atkreipkite dėmesį į draudimo trukmę ir sąlygas. Draudimo sutartį galima sudaryti ne anksčiau kaip prieš 30 dienų iki galiojimo pabaigos. Jei pageidaujama, kad sutartis įsigaliotų tą pačią dieną, ją reikia užsakyti ir apmokėti tam tikru laiku (dažniausiai iki 21 val.), ir ji įsigalios po 15-120 minučių.

- Venkite vairavimo be draudimo: Jei draudimas pasibaigęs, sustabdykite automobilio naudojimą, kad išvengtumėte teisinių problemų.

- Patikrinkite automatinį atnaujinimą: Kai kurios bendrovės siūlo automatinį draudimo pratęsimą. Patikrinkite, ar jūsų polisas turi šią funkciją.

- Palyginkite kainas: Jei ketinate atnaujinti draudimą, palyginkite įvairių draudikų pasiūlymus, kad rastumėte geriausią variantą.

- Pasinaudokite priminimų paslauga: Pasirūpinkite, kad gautumėte priminimus apie artėjantį draudimo pabaigos terminą.

- Drauskite iš anksto: Draudimo galiojimo tikrinimas yra greitas ir paprastas procesas. Būnant atsakingam ir reguliariai tikrinant draudimo galiojimą, išvengsite galimų teisinių ir finansinių problemų.

Kitos Draudimo Rūšys ir Svarbios Detalės

Žalioji Korta

Žalioji korta reikalinga vykstant į užsienio šalis, kurios nepriklauso Europos Sąjungai arba EEE (Europos ekonominei erdvei). Ji privaloma tik vykstant už šių ribų. Jeigu planuojate naudoti savo automobilį tik Lietuvoje arba Europos Sąjungoje, žalia korta Jums nereikalinga.

Tačiau jei planuojate vykti už Lietuvos Respublikos ribų, privalote pasitikrinti, ar draudimas galioja užsienyje. Jeigu sudarant draudimo sutartį nurodysite, kad važinėsite tik Lietuvoje, dažnai draudimas bus pigesnis, bet negalios nei dieną užsienyje. Standartiškai nurodant, kad reikalingas galiojimas ir užsienyje, draudimas galios už Lietuvos Respublikos ribų, priklausomai nuo pasirenkamos draudimo bendrovės, 21-45 dienas (išskyrus kai kurias valstybes, pvz., Angliją, Airiją).

Jeigu užsienyje važinėsite ilgiau arba reikia galiojimo visose valstybėse, sudarant sutartį privalote tai nurodyti; tokiu atveju draudimo sutartyje neturi būti važinėjimo teritorijos ar laikotarpio apribojimų. Jei jau turite draudimo sutartį su apribojimu, kad galioja tik Lietuvoje, ir vis dėlto prireikė išvažiuoti į užsienį, reikia nutraukti draudimo sutartį ir sudaryti naują su galiojimu užsienyje. Nepanaudota sumokėta įmoka iš ankstesnės sutarties gali būti panaudota naujai sutarčiai.

Žalioji korta išduodama kartu su sudaryta transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įprastine sutartimi ir galioja nuo 15 iki 365 parų. Maksimali žaliosios kortelės išmoka yra nustatyta kiekvienos valstybės teisės aktuose. Ji paprastai sutampa su eismo įvykio metu padarytų nuostolių dydžiu. Žaliosios kortelės išmokos dažniausiai atitinka tokius pačius kriterijus, kaip ir privalomojo transporto priemonių vairuotojų civilinės atsakomybės draudimo kriterijai Lietuvoje, tačiau nuostoliai yra atlyginami bendradarbiaujant su užsienio valstybių draudimo bendrovėmis.

Jei vykstate į Rusiją arba Baltarusiją, būtinai turėkite žaliosios kortelės originalą, atspausdintą ant žalio draudimo bendrovės blanko.

KASKO Draudimas

KASKO draudimas yra savanoriškas automobilių draudimas, kuriuo apdraudžiamas kliento automobilis ar kita transporto priemonė. Vertė atkreipti dėmesį, kad esama atvejų, kai nuostolių nepadengs joks draudimas ir jokia draudimo bendrovė, pavyzdžiui, kai vairuotojas eismo įvykio metu buvo apsvaigęs nuo alkoholio ar narkotikų.

Kodėl verta rinktis šią automobilių draudimo rūšį? Visų pirma, klientas taip apsaugo savo į transporto priemonę investuotus pinigus. Be to, šis draudimas atlygina žalą net tuomet, jei kaltininkas nežinomas arba apsidraudusysis pats sukėlė avariją. KASKO automobilių draudimo sutartis paprastai yra sudaroma 12 mėnesių laikotarpiui.

Tačiau priimant sprendimą draustis KASKO draudimu, reikėtų įvertinti savo galimybes ir tokio draudimo reikalingumą, rizikos ir planuojamų draudimui išleisti lėšų dydį, visus teigiamus ir neigiamus padarinius bei gerai apsvarstyti draudimo sąlygas. Konkretų KASKO draudimo įmokos dydį įvertina paslaugos teikėjas (draudikas) atsižvelgdamas į tam tikrus rizikos kriterijus. Kaina svyruoja priklausomai nuo transporto priemonės pagaminimo datos, modelio, vairuotojo vairavimo patirties, ankstesnių draudiminių įvykių skaičiaus ir kt. Iki 2 metų amžiaus automobiliai gali būti draudžiami jų nauja verte, o senesniems draudimo sumos dydis apskaičiuojamas pagal rinkos vertę įvykio dieną. Be to, dažnai galima pasirinkti frančizę (arba besąlyginę išskaitą) ir jos dydį - tai nuostolių dalis, kurią kiekvieno draudžiamojo įvykio atveju atlygina pats klientas, o draudimo bendrovė atlygina nuostolių dalį, viršijančią frančizės sumą. Klientas, pasirinkdamas frančizę, sumažina draudimo įmokos kainą.

Pasienio Draudimas

Pasienio draudimas galioja toms transporto priemonėms, kurios yra registruotos užsienio valstybėse. Jis atlygina eismo įvykio kaltininko padarytus nuostolius tretiesiems asmenims, įskaitant turto bei sveikatos pažeidimus.

Taigi, kaip matome, skirtumų tarp įvairių automobilių draudimo rūšių yra nemažai. Svarbiausia įvertinti galimą transporto priemonės riziką, visas draudimo sąlygas ir, atsižvelgus į tai, tinkamai pasirinkti.

Draudimo Sutarties Nutraukimas ir Pakeitimai

- Draudimo sutarties nutraukimas: Draudimo sutartį bet kada galite nutraukti. Nutraukus civilinės atsakomybės draudimo sutartį, apskaičiuojamas ir grąžinamas nepanaudotos draudimo įmokos likutis. Draudimo bendrovės gali taikyti iki 30 procentų administracinį mokestį nuo grąžinamos sumos, tačiau jeigu nepanaudotą draudimo įmokos dalį panaudosite kitai draudimo sutarčiai toje pačioje draudimo kompanijoje, dažniausiai administracinis mokestis nebus taikomas. Jei sutarties galiojimo metu buvo draudimo išmoka (draudiminis įvykis), nepanaudotas pinigų likutis gali būti negrąžinamas.

- Draudimo perrašymas naujo savininko vardu: Nusipirkus automobilį su galiojančiu draudimu, jį galima perrašyti naujojo savininko vardu.

Eismo Įvykio Valdymas ir Atsakomybė

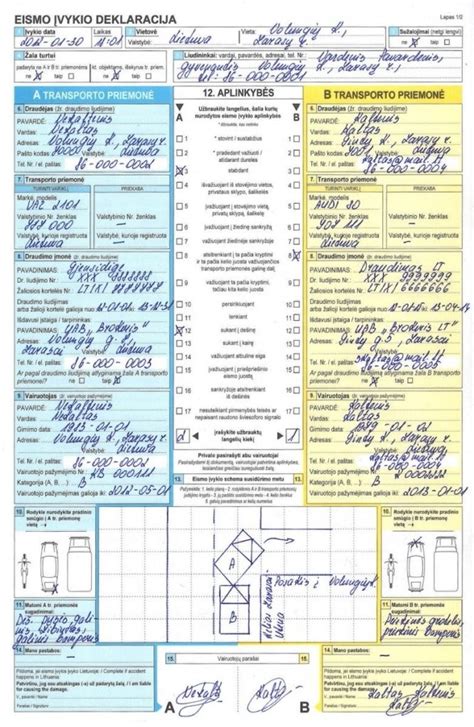

Atsitikus eismo įvykiui (jeigu dėl jo aplinkybių tarpusavyje sutariama), jį fiksuoti ir aprašyti reikia eismo įvykio deklaracijoje, kurią išduoda visos transporto priemonių valdytojų civilinę atsakomybę draudžiančios bendrovės. Pildant šią deklaraciją, svarbu, kad ją pasirašytų visi eismo dalyviai, kad būtų nurodyti jų telefonų numeriai ir el. pašto adresai, pažymėtos faktinės eismo įvykio aplinkybės. Tačiau esama atvejų, kai deklaracijos pildymo neužtenka.

- Kada reikia kviesti policiją? Įvykus įvykiui policiją reikėtų kviesti, kai:

- sužeidžiamas žmogus;

- susiduria daugiau nei dvi transporto priemonės;

- nesutariama dėl eismo įvykio aplinkybių;

- asmens, kurio turtui padaroma žala, nėra įvykio vietoje (pvz., nuverčiamas stulpas ar tvora);

- randama apgadinta transporto priemonė ir kaltininkas pasišalino iš įvykio vietos;

- sugadinama tik transporto priemonė (pvz., įvažiuojama į griovį).

- Lietuviškos eismo įvykio deklaracijos naudojimas užsienyje: Eismo įvykio deklaracijos forma yra patvirtinta ir vieninga daugelyje Europos Sąjungos šalių, bet kiekvienoje šalyje ji platinama vietine kalba. Patyrę eismo įvykį kitoje šalyje, gausite tos šalies eismo įvykio deklaracijos formą. Ją pildydami galėsite pasitikslinti, kur kokią informaciją pildyti, žiūrėdami į lietuvišką. Tačiau jeigu nesutariate dėl eismo įvykio aplinkybių, būtinai turite kviesti policiją.

- Draudimo bendrovės teisė reikalauti išmokos grąžinimo: Draudimo bendrovė, išmokėjusi išmoką, gali reikalauti, kad sumokėtas dėl padarytos žalos sumas grąžintumėte, jeigu:

- vairuosite transporto priemonę neblaivus, apsvaigęs nuo vaistų, narkotinių medžiagų arba vengsite blaivumo patikrinimo;

- vairuosite techniškai netvarkingą transporto priemonę, kai ją naudoti draudžia teisės aktai, ir eismo įvykis įvyks dėl šios priežasties;

- padarysite žalą neturėdamas teisėto pagrindo vairuoti transporto priemonę ar neturėdamas teisės vairuoti transporto priemonę;

- pasišalinsite iš įvykio vietos;

- padarysite žalą tyčia.

Draudimo Kainos ir Jų Apskaičiavimas

Draudimo kainos kiekvienoje draudimo bendrovėje gali labai skirtis, kadangi kiekviena remiasi skirtingais rizikos kriterijais. Dažniausiai draudimo kaina apskaičiuojama pagal šiuos kriterijus:

- vairuotojo(jų) amžius ir vairavimo patirtis;

- automobilio savininko registracijos miestas;

- drausmingumo kategorija;

- automobilio techniniai parametrai (variklio darbinis tūris, variklio galia, bendroji masė);

- automobilio amžius;

- ar automobilis užsienyje eksploatuojamas ilgiau nei 21 dieną;

- ar automobilis bus naudojamas specifiniams tikslams.

Privalomajam civilinės atsakomybės draudimui paskaičiuoti, būtina nurodyti teisingą automobilio savininko asmens kodą, kurio vardu registruotas automobilis (nurodytas automobilio registracijos liudijime) ir automobilio valstybinį numerį. Kiti duomenys (stažas, galiojimo terminas ir kt.) įtakoja tik draudimo įmokos dydį.

Užsisakius vairuotojų civilinės atsakomybės draudimą internetu, galima sumokėti pavedimu arba grynais banke į specialią draudimo įmokoms sąskaitą. Gavus apmokėjimą, draudimo polisas bus išsiųstas el. paštu. Dažniausiai polisas gaunamas per 15 min.

Alternatyvūs Draudimo Sprendimai

Be tradicinio TPVCA draudimo, yra ir kitų alternatyvių draudimo sprendimų, kurie gali būti naudingi tam tikromis aplinkybėmis:

- Trumpalaikis draudimas: Jei automobilį naudojate tik retkarčiais, galite apsvarstyti trumpalaikį draudimą. Šis draudimas galioja tik tam tikrą laikotarpį (pvz., dieną, savaitę ar mėnesį).

- Draudimas pagal kilometrus: Jei važinėjate nedaug, galite apsvarstyti draudimą pagal kilometrus. Mokate tik už tuos kilometrus, kuriuos nuvažiuojate.

tags: #kiek #gali #automobilis #buti #be #draudimo