Šiame straipsnyje išsamiai aptariami „Bolt“ (buvusio „Taxify“) partnerių vairuotojų registracijos reikalavimai Lietuvoje, pateikiama informacija apie transporto priemonių ir registracijos kriterijus, apžvelgiami mokesčių aspektai, įskaitant naujausius PVM ir Smulkiojo verslo schemos (SVS) pakeitimus, bei analizuojamos dažniausiai pasitaikančios vairuotojų ir keleivių patirtys bei iškilusios problemos bendraujant su „Bolt“ platforma. Taip pat pristatomi nauji laukimo ir atšaukimo mokesčiai.

Individualios veiklos apmokestinimas (GPM)

Individualios veiklos pajamos apmokestinamos gyventojų pajamų mokesčio (GPM) tarifu, kuris sudaro 5 % arba 15 %. Pajamų mokestis apskaičiuojamas ir mokamas nuo individualios veiklos apmokestinamųjų pajamų, t.y., nuo per mokestinį laikotarpį gautų pajamų, atėmus apskaičiuotus leidžiamus atskaitymus. Leidžiami atskaitymai gali būti veiklos faktinės išlaidos, pagrįstos dokumentais, arba suma, lygi 30 % individualios veiklos pajamų, kurioms nereikia pagrindžiančių dokumentų.

Individualios veiklos apmokestinamos pajamos, kurios neviršija 20 000 eurų per metus, apmokestinamos 5 % pajamų mokesčiu. Kai apmokestinamos pajamos viršija 20 000 eurų ribą, pajamų mokestis padidėja nuo 5 % iki 15 %, o pasiekus 35 000 eurų sumą, pajamų mokesčio tarifas sudaro 15 %.

Kaip gali keistis GPM tarifas, taikomas gyventojo individualios veiklos pajamoms, galima išsiaiškinti, naudojant VMI kartu su individualios veiklos mokesčių skaičiuokle, kurią parengė „Sodra“.

Individualios keleivinio transporto veiklos pajamos turi būti apskaičiuotos, deklaruotos ir sumokėtos į biudžetą iki kitų metų gegužės 1 d. Keleivių vežėjai turėtų pateikti metinę pajamų deklaraciją Valstybinei mokesčių inspekcijai ir iki gegužės 1 d. sumokėti (mokėjimo kodas 444) joje apskaičiuotą pajamų mokestį.

Galite apskaičiuoti iš anksto mokėtinus mokesčius

KAIP #BOLT GAUS #APMOKĖJIMĄ, KAIP BOLT #MOKĖS MAN?

Dėl detalesnės informacijos apie apmokestinamųjų pajamų apskaičiavimą ir mokėjimą rekomenduojama kreiptis į VMI (svetainė www.vmi.lt, konsultacija telefonu 1882 arba +370 5 2605060).

Naudinga informacija apie individualią veiklą:

- Informaciją apie individualią veiklą galima rasti Individualios veiklos pradiniame puslapyje, Mano VMI pasirinkus „Prašyti paslaugos“.

- Naudingos informacijos taip pat rasite Individualios veiklos pradinio puslapio bibliotekoje (GPM Įstatymas ir komentavimas, PVM įstatymas ir komentavimas, GPM leidiniai, PVM leidiniai).

- Svarbiausi klausimai ir atsakymai apie mokesčius Lietuvoje.

Individualios veiklos vykdymo metu privalote:

- Išrašyti buhalterinius dokumentus: po paslaugos suteikimo ar produkto pardavimo išrašykite tinkamą buhalterinį dokumentą (sąskaita faktūra, PVM sąskaita faktūra, kasos aparato kvitai, kiti buhalteriniai dokumentai).

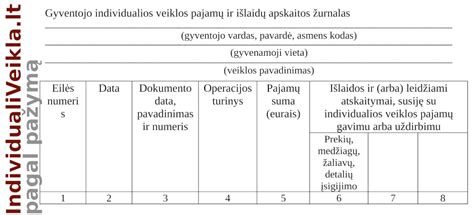

- Užpildyti buhalterinį žurnalą: vykdykite pajamų ir išlaidų buhalterinį registrą. Jei naudojatės kasos aparatu, taip pat pildykite kasos aparato veiklos registrą. Tai nėra būtina, jei jūsų buhalterija tvarkoma per i.APS.

- Pateikti metinę pajamų deklaraciją: iki kitų metų gegužės 1 dienos pateikite metinę pajamų deklaraciją VMI, net jeigu negaunate pajamų iš individualios veiklos. Užtikrinkite, kad sumokėjote apskaičiuotą pajamų mokestį pagal deklaraciją.

- Nuskaityti ir sumokėti pajamų mokestį už nuomos skaičiaus: nuo 2018 m. sausio 1 d., jeigu mokėjote nuomą kitam gyventojui už nekilnojamąjį turtą, naudojamą veikloje, privalote nurašyti 15% pajamų mokestį nuo šių mokėjimų ir deklaruoti juos VMI.

Leidžiamos atskaityti išlaidos

Leidžiamos atskaityti išlaidos yra mokesčio mokėjimo laikotarpiu gyventojo patirtos išlaidos, susijusios su pajamomis iš individualios veiklos. Jos gali būti suskirstytos į dvi kategorijas:

- Faktiškai patirtos veiklos išlaidos: jos turi būti pagrįstos teisiškai privalomaisiais dokumentais, tokiais kaip sąskaitos faktūros, PVM sąskaitos faktūros, kasos aparato kvitai ir kt.

- Standartinis atskaitymas: alternatyviai galite atskaityti sumą, lygią 30 % gautų pajamų iš individualios veiklos. Jei nusprendėte skirti 30% savo savarankiškos veiklos pajamų kaip atskaitymą, jums nereikia pateikti dokumentų šiai sumai.

Ilgalaikio turto deklaracija ir nusidėvėjimas

Ilgalaikis turtas turi būti deklaruojamas FR0457 formoje prieš pradedant naudoti. Įtraukiami ir nauji, ir anksčiau naudoti turtai. Jeigu ilgalaikis turtas daugiau nebevartojamas, nurodykite tai formoje.

Ilgalaikio turto įsigijimo išlaidos, įskaitant nusidėvėjimą, gali būti atskaitytos, jeigu:

- Turtas yra nuosavybės (arba įsigytas naudojant pirkimo-pardavimo arba finansavimo nuomos sutartį).

- Nusidėvėjimas skaičiuojamas pagal atitinkamas normas (pvz., automobiliai iki 5 metų yra nusidėvintys per 4 metus, senesni automobiliai - per 10 metų) ir nurodomas FR0457 formoje.

- Sąlyginis nusidėvėjimas taikomas, jei turtas priskiriamas verslo turtui kitame mokesčių laikotarpyje.

Kitos atskaitytinos išlaidos

- Dujų įrangos montavimas: dujų įrengimo išlaidos automobiliui, naudojamam individualioje veikloje, gali būti atskaitytos, remiantis FR0457 formoje nurodytu naudojimo procentu.

- Automobilio draudimas, remontas ir kitos išlaidos: draudimo, remonto, techninės apžiūros ir kitos su automobiliais susijusios išlaidos gali būti atskaitytos pagal FR0457 formoje nurodytą naudojimo procentą. Jei nuspręsite atskaityti faktiškai patirtas sąnaudas kaip leidžiamus atskaitymus, užtikrinkite, kad surinkti pridedamuosius dokumentus, tokius kaip sąskaitos faktūros, PVM sąskaitos faktūros ir kasos aparato kvitai, prižiūrėtumėte ir laikytumėte mažiausiai 10 metų.

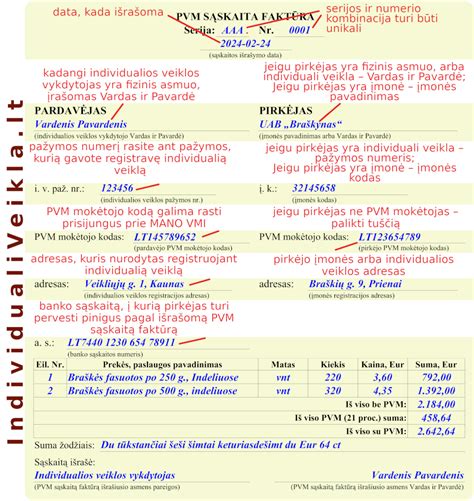

Pagal Taisyklių dėl buhalterinių dokumentų išdavimo ir apskaičiavimo, naudojamų mokesčių apskaičiavimui, 2.7 punkto nuomos pajamas galima pripažinti tik remiantis sąskaitomis arba PVM sąskaitomis, tik jei jos apima tiekėjo ir pirkėjo informaciją (kodą, pavardę/vardą, pavardę ir PVM mokėtojo kodą arba asmens kodą/individualios veiklos pažymėjimo numerį).

Kasos aparato kvito pakankamumas išlaidoms pateisinti

Kasos aparato kvitas yra pakankamas išlaidoms pateisinti šiais atvejais:

- Prekės ar paslaugos: prekių ar paslaugų vertė, įskaitant PVM, neviršija 100 €.

- Kuro pirkimai: kuro vertė, įskaitant PVM, neviršija 150 €.

Kvite turi būti pateikta pirkėjo identifikacija, tokia kaip asmens identifikacijos numeris ar individualios veiklos pažymėjimo numeris. Nėra apribojimų kvitų skaičiui, kurį galite pateikti, jei kiekvieno kvito vertė neviršija nurodytos maksimalios vertės. Jei kasos kvitas neatitinka nustatytų reikalavimų, jums taip pat privalės pateikti sąskaitą faktūrą ar PVM sąskaitą faktūrą. Teisiniai aktai nenustato slenksčio sumos, kuriai kasos aparato kvitas ar kiti buhalteriniai dokumentai nereikalingi.

„Bolt“ partnerių vairuotojų registracijos ir veiklos reikalavimai

Norint tapti „Bolt“ partneriu vairuotoju Lietuvoje, būtina atitikti nustatytus dokumentų, transporto priemonės ir registracijos kriterijus. Vairuotojų programėlė yra pagrindinė priemonė teikiant automobilio registracijos formas ir valdant keliones.

Transporto priemonės ir kategorijos

„Bolt“ kelionių kategorijos priklauso nuo automobilio tipo, jo būklės ir miesto, kuriame teikiamos paslaugos. Kiekvienam automobiliui yra nustatomi konkretūs kriterijai, pagal kuriuos jis gali būti priskirtas tam tikrai kelionių kategorijai.

Dokumentų ir patikros reikalavimai

Vairuotojai privalo pateikti visus reikiamus dokumentus, kad galėtų pradėti veiklą platformoje. Be to, kai kuriais atvejais gali būti atliekamos Lietuvos transporto saugos administracijos (LTSA) patikros, kurioms reikalingas specifinių dokumentų sąrašas. Nuo 2024 m. sausio 1 d. pavežėjimo leidimų atsinaujinimui reikalaujamas komercinis draudimas vietoj civilinio.

Lietuvių kalbos mokėjimo reikalavimai

Nuo 2026 metų vairuotojai Lietuvoje privalės įrodyti pagrindines lietuvių kalbos žinias. „Bolt“ siūlo A1 lygio kalbos kursus už 250 €, siekiant padėti vairuotojams atitikti šį reikalavimą.

KAIP #BOLT GAUS #APMOKĖJIMĄ, KAIP BOLT #MOKĖS MAN?

Finansiniai aspektai ir mokesčiai „Bolt“ platformoje

„Bolt“ platformoje veikiantiems vairuotojams svarbu suprasti su ja susijusius finansinius aspektus, įskaitant komisinius mokesčius, PVM ir kitus galimus mokesčius.

„Bolt“ komisiniai mokesčiai

„Bolt“ taiko komisinius mokesčius visose šalyse, kuriose veikia. Vairuotojai turėtų būti informuoti apie šių mokesčių dydį ir tvarką. Komisinis mokestis vairuotojams už „Bolt“ paslaugas šiuo metu siekia:

- Vilniuje ir Kaune - 25 %;

- Klaipėdoje, Šiauliuose, Panevėžyje, Alytuje, Palangoje, Nidoje - 20 %;

- Marijampolėje, Mažeikiuose, Kėdainiuose - 15 %;

- Kituose miestuose - 10 %.

„Bolt“ vadovas Lietuvoje Andrius Pacevičius teigia, kad „Bolt“ vairuotojams Lietuvoje taikomas komisinis mokestis yra toks pat kaip ir daugelyje kitų valstybių. Šis mokestis atskaitomas nuo pajamų už vairuotojo įvykdytas keliones. Vairuotojai, dirbantys per „Bolt“ platformą, yra individualios veiklos vykdytojai ir asmeniškai atsakingi už atitiktį galiojantiems įstatymams. Platforma veikia kaip tarpininkas tarp kliento ir vairuotojo, užtikrinant efektyvų darbą ir užsakymų srautą.

Atvirkštinis PVM ir Smulkiojo verslo schemos (SVS) pasikeitimai

Atvirkštinis PVM yra mokestis, kuris taikomas už „Bolt“ platformos komisinį mokestį. Ši sistema užtikrina PVM mokėjimą už teikiamas paslaugas. Asmeniui, kuris vykdo pavežėjimo veiklą, PVM prievolė atsiranda naudojantis užsienio šalių asmenų platformomis. PVM mokamas tik nuo „Bolt“ komisinių, o ne nuo visų pajamų. Kiekvieną mėnesį, kai esate aktyvus „Bolt“ platformoje, į jūsų el. paštą siunčiama mėnesinė sąskaita. Eilutėje „Iš viso su PVM (EUR)“ nurodoma „Bolt“ komisinio mokesčio suma. Privalote pateikti ir sumokėti 21 % šios sumos VMI iki kito mėnesio 25 dienos. Pavyzdžiui, jei „Bolt“ komisiniai sudarė 512,72 € per mėnesį, 21 % atvirkštinio PVM sudarys 107,67 €.

Nuo 2025 m. gegužės 1 d. įsigalioja PVM ir SVS pasikeitimai, kurie gali turėti įtakos „Bolt“ vairuotojų veiklai. Pagal naują PVM mokėtojo statuso tvarką, privaloma registruotis PVM mokėtoju (-a) arba nestandartiniu PVM mokėtoju (-a) taikant Smulkiojo Verslo Schemą (SVS), nes paslaugos (komisinis mokestis) įsigyjamos iš kitos ES valstybės narės - Estijos.

- Jei jūsų praėjusiais kalendoriniais metais gautos pajamos neviršija 45 000 Eur ribos ir einamaisiais metais neplanuojama jos viršyti, SVS taikymas leis neapskaičiuoti ir nemokėti PVM nuo Lietuvoje teikiamų paslaugų.

- Pavežėjai dėl šio pokyčio nesusiduria su papildomais mokesčiais (atvirkštinio PVM mokėjimo prievolė išlieka), tik turi registruotis sistemoje papildomai ir pasirinkti SVS taikymą.

- Tapus nestandartiniu PVM mokėtoju taikant SVS, privaloma pateikti PVM deklaraciją (forma PVM101) už tą mėnesį, kai įsigijote tarpininkavimo paslaugų iš „Bolt“ ar kitų platformų, ir atvirkštinį PVM sumokėti iki kiekvieno mėnesio 25 d.

Jei gyventojas, teikdamas keleivių vežimo paslaugas, naudoja užsienio apmokestinamojo asmens, kuris nėra įsteigtas šalies (Lietuvos) teritorijoje, „Bolt“ programinės įrangos platformą, tuomet jis (nepriklausomai nuo to, ar jis yra įregistruotas kaip PVM mokėtojas ar ne) nuo jam suteiktos teisės naudotis platforma paslaugų apmokestinamos vertės turi apskaičiuoti pardavimo PVM (taikant 21 % PVM tarifą) ir sumokėti jį į biudžetą. PVM turi būti mokamas kas mėnesį (jei buvo vykdoma veikla) iš sumos, kurią „Bolt“ platforma pasilieka kaip mokestį už teisę naudotis platforma (t.y., nuo „Bolt“ komisinio mokesčio).

Jei gyventojas neregistruotas kaip PVM mokėtojas, jis turi deklaruoti „Bolt“ platformos įsigytų paslaugų PVM deklaracijos (FR0608 forma) 19 lauke. Deklaracija VMI turi būti pateikta ir apskaičiuotas PVM sumokėtas į biudžetą už kiekvieną mėnesį, per kurį paslaugos buvo įsigytos, iki kito mėnesio 25 dienos.

Asmenims, kurie nevykdo PVM mokėjimo procedūros, pagal įstatymą skaičiuojami vėlavimo procentai, o nesumokėjimo atveju skola išieškoma.

Ūkinę veiklą vykdantys gyventojai, kurie perka prekes iš kitų valstybių PVM mokėtojų ar kitų asmenų, privalo registruotis kaip PVM mokėtojai, jei visų įsigytų prekių vertė viršijo 14 000 eurų ankstesniais kalendoriniais metais arba šis limitas numatomas viršyti einamaisiais metais. Prievolė registruotis kaip PVM mokėtojas taip pat gali kilti, jei gyventojas, vienas arba kartu su kitais asmenimis, kurie pagal PVM aktą laikomi susijusiais, kontroliuoja keletą juridinių asmenų, o visos jo ir jo kontroliuojamų juridinių asmenų viso gautos/gautinos kompensacijos už ūkinės veiklos vykdymą per metus viršijo 45 000 eurų.

DAC7 pajamų ataskaita

DAC7 informacinis laiškas susijęs su vairuotojų pajamomis, gautomis per „Bolt“ platformą 2024 metais. Ši ataskaita padeda suprasti pajamų apmokestinimą.

Keleivių ir vairuotojų patirtys bei iškilusios problemos

Nors „Bolt“ siekia teikti kokybiškas paslaugas, pasitaiko situacijų, kai vairuotojų ar keleivių patirtys yra neigiamos. Dažniausiai pasitaikančios problemos susijusios su vairuotojų elgesiu, maršrutų pasirinkimu, apmokėjimais ir bendravimu.

Vairuotojų elgesys ir bendravimas

Keleiviai skundžiasi vairuotojų neprofesionalumu, agresyviu vairavimu, nemandagiu bendravimu ir nesusikalbėjimu. Pasitaiko atvejų, kai vairuotojai atsisako vežti keleivius arba sąmoningai vėluoja, neinformuodami apie tai. Kai kurie vairuotojai nesilaiko KET taisyklių, važiuoja per draudžiamas zonas ar renkasi neefektyvius maršrutus.

Maršrutų pasirinkimas ir kainos

Keleiviai pastebi, kad vairuotojai kartais renkasi neoptimalius maršrutus, todėl kelionės trukmė ir kaina padidėja. Nors programėlėje nurodoma preliminari kaina, galutinė suma kartais būna didesnė. „Bolt“ teigia, kad maršrutai parenkami pagal navigacijos rekomendacijas, siekiant išvengti spūsčių ir užtikrinti greičiausią kelią.

Apmokėjimo ir rezervacijos problemos

Keleiviai susiduria su sunkumais prijungiant banko korteles prie programėlės. Pasitaiko atvejų, kai iš kortelės du kartus nuskaitoma ta pati suma arba kelionės kaina skiriasi nuo nurodytos programėlėje. Sistemos tikrinimas prieš kelionę gali rezervuoti minimalios kelionės kainos likutį sąskaitoje, tačiau ši suma nėra nuskaitoma ir yra atšaukiama iš karto. Grąžinimo terminai priklauso nuo banko. Kai kurie vairuotojai nuskaito pinigus už kelionę dar prieš keleiviui sėdant į automobilį, o tai sukelia nepasitikėjimą.

Programėlės veikimo ir techninės problemos

Vartotojai skundžiasi programėlės strigimu, neteisingomis navigacijos nuorodomis ir sunkumais susisiekiant su vairuotojų palaikymo komanda. Kai kuriais atvejais programėlė gali neparodyti vairuotojo buvimo vietos arba atšaukti užsakymą be aiškaus paaiškinimo.

Premijų ir akcijų problemos

Vairuotojai, vykdę „Bolt“ akcijų sąlygas, kartais susiduria su premijų atšaukimu be tinkamo paaiškinimo ar kompensacijos. Tai sukelia nusivylimą ir nepasitikėjimą platforma.

Papildomos paslaugos ir patarimai „Bolt“ vairuotojams

„Bolt“ siūlo įvairias papildomas paslaugas ir patarimus, siekiant pagerinti vairuotojų ir keleivių patirtį.

- Automobilio ženklinimas: vairuotojai turi galimybę papildomai užsidirbti, ženklindami savo automobilius „Bolt“ lipdukais.

- Pagalba oro uostuose: „Bolt“ padeda vairuotojams rasti patogias keleivių paėmimo vietas oro uostuose. Vairuotojai su aktyviu užsakymu neturi mokėti už stovėjimą.

- Patarimai partneriams vairuotojams: „Bolt“ teikia patarimus, kaip užtikrinti puikias paslaugas, įskaitant transporto priemonės priežiūrą, saugų vairavimą, pagarbų bendravimą ir taisyklių laikymąsi ribotose zonose.

- Kauno mažos emisijos zona (LEZ): įvažiuojant į Kauno LEZ su aktyviu pavėžėjimo taksi užsakymu, vairuotojui ar keleiviui nereikia mokėti mokesčio.

- Susisiekimas su „Bolt“: „Bolt“ suteikia įvairias galimybes susisiekti su vairuotojų palaikymo komanda, įskaitant pagalbą programėlėje ir specialius el. pašto adresus. Įmonė klientų aptarnavimo paslaugas teikia naudodamasi el. paštu.

Laukimo ir atšaukimo mokesčiai nuo birželio 4 d.

Nuo birželio 4 d., 10 val., „Bolt“ programėlę naudojantiems klientams bus pradėti taikyti laukimo ir atšaukimo mokesčiai, priklausantys nuo tam tikrų laiko rėmų bei iškviesto automobilio tipo.

- Laukimo mokestis: taikomas minutės tarifu, kuris Vilniuje ir Kaune prasideda po 3 minučių, o kituose miestuose po 5 minučių, kai vairuotojas atvyksta pas jus. Šis mokestis padeda kompensuoti vairuotojams sugaištą laiką laukiant. Klientas gaus pranešimą, kad apmokamas laukimo mokestis buvo pradėtas skaičiuoti ir tęsis iki tol, kol vairuotojas pradės kelionę.

- Atšaukimo mokestis: taikomas, jeigu kelionė atšaukiama, kai vairuotojas laukė ilgiau nei 8 minutes Vilniuje ir Kaune arba 10 minučių kituose miestuose, bet laukimas apmokestintas nebus. Naujas atšaukimo mokestis skirtas kompensuoti vairuotojo sugaištą laiką ir prarastas pajamas už neįvykusią kelionę. Šis mokestis bus taikomas keleiviui atšaukiant kelionę po 3 minučių Vilniuje ir Kaune, o kituose miestuose po 5 minučių, kai vairuotojas jau priėmęs užsakymą, taip pat atšaukus kelionę, kai vairuotojas jau atvyko į paėmimo vietą. Atšaukimas bus apmokestintas ir vairuotojui nesulaukus keleivio ilgiau nei 8 minutes Vilniuje ir Kaune, o kituose miestuose 10 minučių ir jam atšaukus užsakymą. Vairuotojas, praslinkus nurodytam laikui ir keleiviui neatsiliepiant telefonu ar nepasirodant sutartoje vietoje, turi teisę atšaukti užsakymą ir išvažiuoti.

Atšaukimo mokesčio kaina rodoma programėlėje ir mokėjimo kvitas išsiunčiamas į elektroninį paštą.

tags: #keiciasi #mokesciu #mokejimas #bolt #taxify #vairuotojams