Automobilio įsigijimo finansavimo pasirinkimai

Asmeninis automobilis yra puiki investicija į jūsų gyvenimo komfortą ir judrumą. Tačiau dažnai tenka susidurti su problema - neturite pakankamai pinigų, kad galėtumėte įsigyti norimą automobilį iš karto. Tokiu atveju, galite pasirinkti tarp dviejų finansavimo variantų: automobilio paskolos arba automobilio lizingo. Automobilis yra didelė investicija, todėl svarbu, kad jūsų finansavimo pasirinkimas būtų gerai apgalvotas. Paprastas ir greitas būdas įsigyti automobilį yra pasiskolinti, ir tam galite rinktis lizingą arba paskolą.

Kas yra automobilio lizingas?

Paprastai tariant, lizingas yra išperkamoji ar ilgalaikė nuoma. Lizingo atveju lizingo bendrovė perka turtą ir leidžia juo naudotis lizingo gavėjui, kuris moka įmokas per sutarties laikotarpį. Konkrečiai ir aiškiai - lizingas yra tarsi ilgalaikė automobilio nuoma: jūs ne perkate automobilį iš karto, o mokate mėnesines įmokas už naudojimąsi juo. Lizingas suteikia galimybę naudotis brangiu turtu be didelių pradinių investicijų, todėl tai patogus finansavimo būdas.

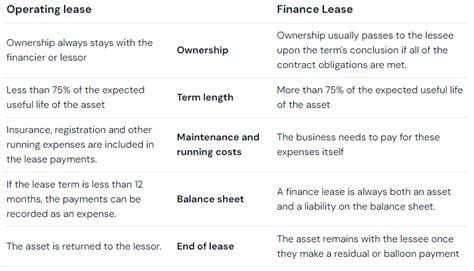

Pagrindiniai lizingo tipai

Renkantis lizingą svarbu suprasti, kokie yra jo pagrindiniai tipai. Yra du pagrindiniai lizingo tipai: finansinis ir veiklos.

Finansinis lizingas (išperkamoji nuoma)

Finansinis lizingas yra išperkamoji nuoma, kai lizingo gavėjas moka įmokas per nustatytą laikotarpį, o pasibaigus sutarčiai tampa turto savininku. Šis lizingas naudingas tiems, kurie planuoja pasilikti įsigyjamą turtą (pvz., automobilį) ilgam laikotarpiui.

Veiklos lizingas (nuoma)

Veiklos lizingas labiau primena nuomos sutartį - turto savininkas išlieka lizingo bendrovė, o gavėjas moka nustatytas įmokas už galimybę naudotis turtu. Pasibaigus laikotarpiui, turtas grąžinamas lizingo bendrovei.

Lizingas prieš automobilio paskolą: Detalus palyginimas

Lizingas ir automobilio paskola yra du populiarūs būdai finansuoti automobilio įsigijimą. Prieš priimdami sprendimą - atidžiai palyginkite skirtingų finansavimo įstaigų siūlomas sąlygas.

Nuosavybės teisė

- Lizingo atveju: automobilio nuosavybės teisė priklauso lizingo bendrovei, kol nebus sumokėta visa suma pagal sutartį. Skirtingai nei perkant su paskola, lizingo atveju turtas priklauso lizingo bendrovei iki sutarties pabaigos.

- Autokredito (paskolos) atveju: automobilis nuo pat sutarties sudarymo tampa jūsų nuosavybe, net jei vis dar mokate paskolą bankui. Paskolos atveju skolininkas gauna pinigus ir pats įsigyja norimą turtą, kuris iš karto tampa jo nuosavybe.

Pradinis įnašas

- Lizingo atveju: sutartyse dažniausiai yra reikalaujama pradinio įnašo, kuris gali sudaryti nuo 10% iki 30% automobilio vertės. Daugeliu atvejų lizingo sutartis reikalauja pradinio įnašo, kuris paprastai sudaro 10-30% turto vertės. Didesnis pradinis įnašas sumažina lizingo bendrovės riziką, kad klientas nutrauks lizingą arba negalės mokėti įmokų. Pavyzdžiui, automobilio vertei esant 12 000 eurų, pradinis įnašas galėtų būti 1 200 eurų.

- Autokredito atveju: pradinio įnašo reikalavimas nėra toks griežtas. Paskolos atveju pradinis įnašas gali būti mažesnis arba jo visai nereikalaujama, kreditorius gali suteikti 100% pirkinio vertės.

Automobilio pardavimas

- Lizingo atveju: automobilio negalima parduoti be lizingo bendrovės sutikimo, nes iki visiško išmokėjimo jis lieka bendrovės nuosavybe.

- Autokredito atveju: kadangi automobilis iš karto tampa jūsų nuosavybe, jūs turite teisę jį parduoti net nebaigus mokėti paskolos. Tokiu atveju, parduodant automobilį, būtina padengti likusią skolos dalį.

Privalomasis KASKO draudimas

- Lizingo atveju: lizingo bendrovės dažniausiai reikalauja, kad būtų sudarytas privalomas KASKO draudimas visam lizingo laikotarpiui. Tai apsaugo bendrovę nuo galimų finansinių nuostolių, jei automobilis būtų apgadintas ar pavogtas. Būtinai imant lizingą išsiaiškinkite, ar šis punktas yra prie sąlygų. KASKO draudimo kaina gali labai išaugti, atsižvelgiant į automobilio pagaminimo metus, o tai būtų papildomos išlaidos jums.

- Paskolos atveju: KASKO draudimas yra neprivalomas. Jūsų automobilis, jūsų sprendimas, kaip jį drausti!

Mėnesinės įmokos

- Lizingo atveju: mėnesinės įmokos dažniausiai būna mažesnės, nes apima tik dalį automobilio vertės. Mažesnės mėnesinės įmokos yra vienas iš didžiausių lizingo privalumų. Kadangi įmoka apima ne tik palūkanas, bet ir dalį automobilio vertės nusidėvėjimo - ji paprastai būna mažesnė nei paskolos įmoka.

- Paskolos atveju: mėnesinės įmokos paprastai būna didesnės, nes apima visą paskolos sumą su palūkanomis. Mėnesinės įmokos yra didesnės, nes jūs iš esmės „nusiperkate“ automobilį iš karto.

Finansavimo suma ir proceso greitis

- Paskolos suteikiama maksimali suma dažnai bus mažesnė nei planuojant įsigyti pirkinį lizingu. Tačiau paskolos atveju galite pasiskolinti didesnę sumą, nei yra automobilio vertė, bet ne didesnę, nei kreditorius yra nurodęs maksimalią skolinimosi sumą.

- Renkantis paskolą automobiliui, pinigų gavimo procesas yra itin greitas ir paprastas, pinigai gali pasiekti jūsų sąskaitą per labai trumpą laiką.

Svarbiausi lizingo sutarties aspektai ir papildomos išlaidos

Renkantis lizingą svarbu suprasti, kokie yra jo pagrindiniai tipai ir atsižvelgti į svarbiausius aspektus: pradinis įnašas, mėnesinės įmokos, palūkanų norma ir likutinė vertė.

Pradinis įnašas

Kaip minėta, lizingo sutartyse dažniausiai yra reikalaujama pradinio įnašo, kuris gali sudaryti nuo 10% iki 30% automobilio vertės.

Mėnesinės įmokos

Lizingo įmokos priklauso nuo turto kainos, pradinio įnašo, sutarties laikotarpio ir palūkanų normos. Paprastai įmokas reikia mokėti kas mėnesį. Pavyzdžiui, jeigu pasirinktumėte lizingu įsigyti automobilį, kurio kaina - 32 000 Eur, jūsų mokamas avansas - 6 400 Eur (20 proc.), finansuojama suma - 25 600 Eur, sutarties terminas - 60 mėn., tuomet mėnesio įmokos dydis galėtų būti, pavyzdžiui, 491,33 Eur.

Palūkanų norma

Palūkanų norma tiesiogiai veikia bendrą lizingo kainą. Kuo ji didesnė, tuo daugiau teks sumokėti per visą sutarties laikotarpį. Nusprendę automobilį įsigyti lizingu, galite tikėtis šiek tiek mažesnių palūkanų nei imant kreditą automobiliui.

Likutinė vertė

Likutinė vertė - tai suma, kurią reikia sumokėti pasibaigus lizingo sutarčiai, jei norima tapti turto savininku. Tai yra numatoma automobilio vertė sutarties pabaigoje. Ji apskaičiuojama atsižvelgiant į automobilio modelį, gaminimo metus, ridą ir bendrą būklę. Pasibaigus lizingo laikotarpiui, turite pasirinkimą: išpirkti automobilį (sumokėti likutinę vertę ir automobilis tampa jūsų nuosavybe) arba jį grąžinti. Jeigu esate pasirašę lizingo su likutine verte sutartį, galite kreiptis dėl sutarties pratęsimo, įsipareigojant likutinę vertę padengti per papildomą laikotarpį. Taip pat galite išsirinkti naują automobilį ir perimti dalį likutinės vertės į naują sutartį. Perimant dalį likutinės vertės į naują lizingą, galite pasirinkti naujesnį arba brangesnį automobilį.

Papildomos išlaidos ir sąlygos

Be mėnesinių įmokų, lizingo sutarties gavėjas dažnai susiduria su papildomomis išlaidomis, tokiomis kaip privalomas turto draudimas, sutarties sudarymo mokestis ar administravimo mokesčiai. Jei automobilis yra geros būklės ir neviršytas ridos limitas - paprastai nereikia mokėti papildomų išlaidų už likutinę vertę. O jei automobilis yra pažeistas arba rida viršija sutartą limitą - gali būti taikomi papildomi mokesčiai. Lizingo sutartyse dažnai būna nustatytas ridos limitas. Jei jį viršysite - gali tekti mokėti papildomas išlaidas. Jeigu turtas yra transporto priemonė, turėsite deklaruoti turto savininko pasikeitimą AB „Regitra“ Transporto priemonių savininkų apskaitos registre. Tai padaryti reikia per 5 (penkias) darbo dienas nuo pabaigos akto gavimo datos.

🚗 Leasing vs. Buying a Car: Which is the Better Option for YOU? 🚗 | Your Rich BFF

Svarbūs patarimai renkantis automobilio lizingą

- Atidžiai apsvarstę visus galimus variantus ir atsižvelgę į savo finansinę padėtį galėsite išsirinkti geriausią sprendimą, kuris atitiks jūsų poreikius ir leis džiaugtis nauju automobiliu.

- Atidžiai perskaitykite lizingo arba paskolos sutartį, kad suprastumėte visas sąlygas ir įsipareigojimus.

- Nepamirškite, kad laikui bėgant automobilio vertė mažėja.

- Automobilio amžius yra svarbus kriterijus - rekomenduojama rinktis lizingą, kai nusprendžiama įsigyti apynaujį automobilį. Lizingo bendrovė gali taikyti sąlygą, kad baigus mokėti automobilio lizingo įmokas, automobilis būtų ne senesnis nei 13 metų.

- Netinkamas finansinių įsipareigojimų vykdymas didina Jūsų finansavimosi kaštus ir gali daryti neigiamą įtaką Jūsų kredito istorijai.

tags: #kas #yra #automobilio #lizingas #automobiliui