Ilgalaikio turto, pavyzdžiui, transporto priemonės, įvedimas į apskaitą reikalauja kruopštaus dokumentavimo ir teisingo įsigijimo vertės nustatymo. Tai apima ne tik pačios turto kainos fiksavimą, bet ir visų su juo susijusių paruošimo eksploatacijai išlaidų įtraukimą, taip pat specifinių taisyklių taikymą PVM atžvilgiu.

1. Ilgalaikio turto įsigijimo vertės nustatymas

Nustatant ilgalaikio turto įsigijimo vertę, svarbu atsižvelgti į visas išlaidas, susijusias su turto paruošimu naudoti.

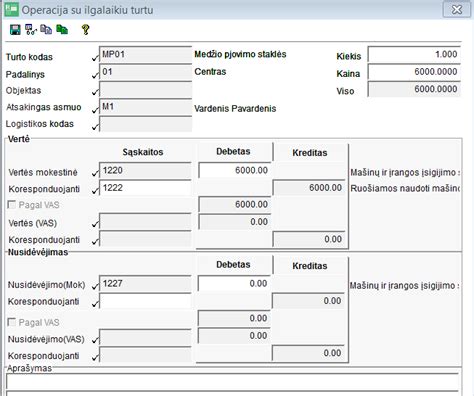

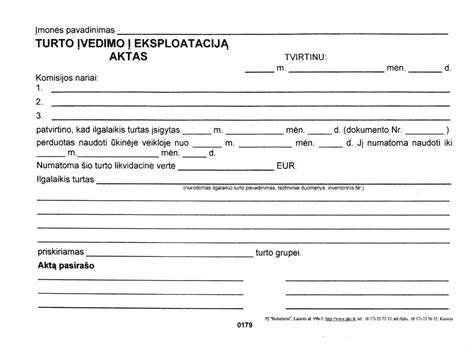

Akte, skirtame ilgalaikio turto (pvz., automobilio) įvedimui į eksploataciją, ir ilgalaikio turto apskaitos kortelėje, turto įsigijimo vertė turi būti nurodyta su visomis susijusiomis išlaidomis, įskaitant registracijos mokesčius, paruošimo prieš eksploataciją išlaidas, o ne tik jo pačio kainą.

Ilgalaikio turto kortelėje rašoma visa įsigijimo kaina kartu su kitomis paruošimo prieš eksploataciją išlaidomis. Taip pat ir ilgalaikio turto įvedimo į eksploataciją akte.

1.1. Įsigijimo dokumentų išvardijimas

Visus įsigijimo dokumentus taip pat reikia išvardinti minėtuose dokumentuose, siekiant užtikrinti išsamų ir tikslų apskaitos įrašą.

1.2. Pridėtinės vertės mokestis (PVM) įsigijimo vertėje

Kyla klausimų, ar akte įsigijimo vertė turi būti nurodyta su PVM, ar be jo. Svarbu atskirti PVM mokėtojo ir ne PVM mokėtojo situacijas.

- Jei įmonė yra PVM mokėtoja, pridėtinės vertės mokestis, kaip taisyklė, yra įtraukiamas į atskaitą ir neįskaitomas į turto įsigijimo kainą. Tokiu atveju turto įsigijimo vertė akte nurodoma be PVM. Šis mokestis į ribojamų dydžių leidžiamus atskaitymus įtraukiamas vadovaujantis PMĮ 24 str. 2 dalimi.

- Jei įmonė nėra PVM mokėtoja, ji negali atskaityti sumokėto PVM. Tokiu atveju, pridėtinės vertės mokestis tampa turto įsigijimo savikainos dalimi ir turi būti įskaitomas į turto įsigijimo vertę akte.

2. Įsakymo dėl įvedimo į eksploataciją komisijos sudarymas

Atsakant į klausimą, ar privalomas įsakymas dėl komisijos, kai yra įvedamas į eksploataciją ilgalaikis turtas, atsakas yra teigiamas. Vadovas komisiją turi paskirti įsakymu. Tai užtikrina atsakomybės pasiskirstymą ir sprendimų teisėtumą.

Net jei įmonėje yra tik direktorius ir jis pats perdavė turtą į eksploataciją, vis tiek reikėtų rašyti įsakymą, kuriuo direktorius pats pasiskiria save būti komisijos nariu. Tai yra svarbu dėl dokumentacijos tvarkos ir atskaitomybės.

3. Ilgalaikio turto įvedimo į eksploataciją aktas ir apskaitos kortelė

Ilgalaikio turto įvedimo į eksploataciją aktas surašomas dviem egzemplioriais. Vienas egzempliorius per 5 darbo dienas atiduodamas buhalterijai, o kitas egzempliorius lieka pas atsakingą asmenį. Tai užtikrina, kad buhalterija laiku gautų reikiamą informaciją turto registravimui.

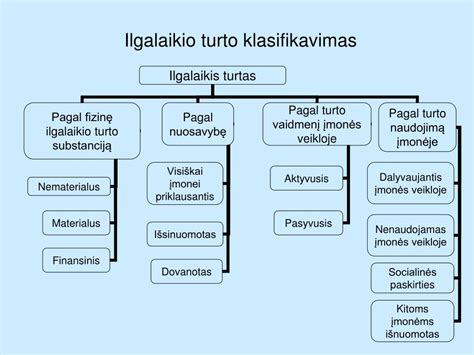

4. Ilgalaikio turto klasifikavimas ir eksploatacijos pradžios data

Įmonės nusistato ilgalaikio turto ribą, pavyzdžiui, nuo 2000 Lt (arba atitinkamos dabartinės valiutos sumos). Jei turtas, pavyzdžiui, kompiuteris su visomis dalimis, kainuoja mažiau nei nustatyta riba (pvz., 1300 Lt, kai riba yra 2000 Lt), jis yra nurašomas į sąnaudas tą ataskaitinį laikotarpį, kai padaromas, ir daugiau jokių ilgalaikio turto popierių jam vesti nereikia. Tokiu atveju kompiuteris, sisteminis blokas, klaviatūra, pelė ir pan. gali būti traktuojami kaip trumpalaikis turtas arba atsargos.

Kilus klausimui, ar turtą įsigijus mėnesio viduryje-pabaigoje, perdavimo naudoti ūkinėje veikloje data gali būti ta pati diena, ar geriau kito mėnesio 1 d., svarbu paminėti, kad perdavimo naudoti ūkinėje veikloje data gali būti ir tą pačią dieną, kai turtas įsigytas ir paruoštas naudoti.

5. Ilgalaikio turto nusidėvėjimas

Ilgalaikis materialusis turtas gali būti riboto ir neriboto naudingo tarnavimo laiko. Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas. Pavyzdžiui, ilgalaikio materialiojo turto likvidacinė vertė dažnai yra lygi nuliui, nebent įmonės apskaitos politikoje numatyta kitaip. Ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo žiniaraštis yra vienas iš dokumentų, susijusių su šiuo procesu.

tags: #isakymas #del #transporto #priemones #ivedimo #i