Degalų nurašymo aktas, dar kitaip vadinamas kuro nurašymo aktu, yra oficialus dokumentas, kuriuo įforminamas ir nurodomas konkretus degalų kiekis, sunaudotas važiuojant tam tikru įmonės automobiliu. Pagal tokiame akte pateiktus duomenis lengva sekti faktinį kuro sunaudojimą ir vertinti, ar nebuvo viršytas nustatytas leistino kuro sunaudojimo limitas.

Degalų nurašymo tvarkos reglamentavimas įmonėje

Įmonių buhalterinėje apskaitoje fiksuojamos ūkinės operacijos, įskaitant ir susijusias su autotransporto priemonių panaudojimu, privalo būti pagrįstos dokumentais. Atsižvelgdama į veiklos pobūdį, važiavimo dažnumą ir kitas specifines darbo sąlygas, įmonė pati nusistato, kokiais dokumentais turi būti įforminama kelionė ir degalų bei kitų medžiagų sunaudojimas.

Visi autotransporto priemonės panaudojimo ir degalų suvartojimo duomenys gali būti nurodyti viename dokumente, jei įmonei tai yra patogu, arba išdėstomi keliuose dokumentuose, pavyzdžiui, degalų nurašymo aktuose, įvairiuose suvestiniuose žiniaraščiuose ir kituose dokumentuose. Svarbu pažymėti, kad nebūtinas kelionės lapas, nes kuro sunaudojimą pagrįsti gali ir kiti dokumentai, pavyzdžiui, specialus aktas.

Kuro nurašymo tvarka įmonėje gali būti detaliai aprašyta Apskaitos politikoje arba patvirtinta atskiru vadovo įsakymu.

Degalų sunaudojimo nustatymas ir apskaitos principai

Dažniausiai įmonėse degalų nurašymo tvarka yra vienoda: pagal nuvažiuotus kilometrus ir pagal apskaičiuotą bei patvirtintą normą nustatomas atitinkamai suvartotas kuras tiems kilometrams, ir jis nurašomas į sąnaudas.

Pavyzdžiui, įmonė, kuri naudoja tik sunkvežimius, o ne lengvuosius automobilius, gali nustatyti tvarką, pagal kurią transporto priemonės naudojamos tik įmonės veikloje. Tokiu atveju vairuotojai pristato nuvažiuotų kilometrų skaičių per mėnesį, pagal patvirtintas normas nustatomas sunaudotų degalų kiekis, ir jis yra nurašomas. Tokia tvarka leidžia neskaidyti kvitų atskirai kiekvienai mašinai, nerašyti kelionės lapų, nerodyti spidometrų ir neapskaityti kuro likučių kiekvienoje mašinoje atskirai.

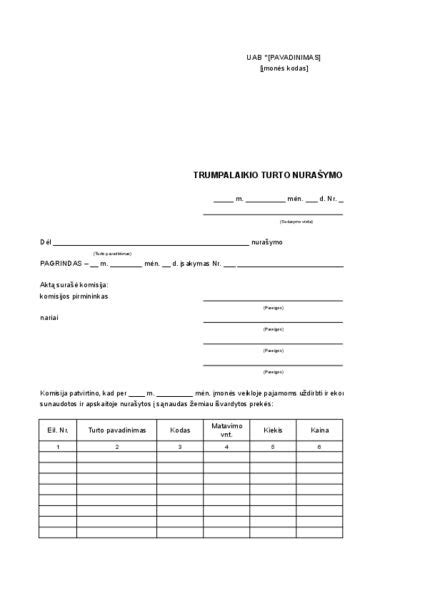

Degalų nurašymo akte ar kitame apskaitos dokumente paprastai nurodomi tokie duomenys: kuro likutis mėnesio pradžioje, važiavimo data, maršrutas, nuvažiuoti kilometrai, įsigyto kuro kiekis, kuro likutis mėnesio pabaigoje ir kt.

Benzino nurašymas užvedimui

Jei transporto priemonėse naudojamos dujos, tačiau benzinas skirtas tik variklio užvedimui, jo nurašymui taip pat reikalinga aiški tvarka. Pavyzdžiui, įmonės tvarkoje galima aprašyti ir nurašyti į sąnaudas mėnesio gale po nustatytą kiekį (pvz., 5 litrus) benzino, skirto variklio užvedimui. Svarbu, kad tokia norma būtų pagrįsta ir patvirtinta įmonės vidiniais dokumentais.

Degalų pirkimas ir darbuotojų darbas savaitgaliais

Jei įmonė atlieka nuosavo pastato remontą, o remontui reikalingas statybines medžiagas ar degalus tarnybiniam automobiliui įmonės darbuotojas kartais perka savaitgaliais, nors įsakymo dėl darbo savaitgaliais nėra, tai yra svarbu tinkamai įforminti. Prekių pirkimą įrodo PVM sąskaitos faktūros.

Vadovaujantis Darbo kodekso (DK) 143 straipsniu, reglamentuojančiu darbo laiko struktūrą, statybinių medžiagų ar degalų tarnybiniam automobiliui pirkimas įmonės vardu laikytinas darbinių funkcijų vykdymu. Tai reiškia, kad darbuotojas atliko darbo funkcijas poilsio dieną. Darbo laiko apskaitos žiniaraštyje kiekvieną dieną turi būti žymimas darbuotojo faktiškai dirbtas laikas (pagal LR Vyriausybės 2004 m. sausio 27 d. nutarimu Nr. 78 patvirtintos „Darbo laiko apskaitos žiniaraščio pildymo tvarkos“ 2 punktą).

Darbas poilsio dienomis privalo būti apmokėtas vadovaujantis DK 194 straipsnio 1 dalimi, t.y. už darbą poilsio dieną, jeigu jis nenumatytas pagal grafiką, mokama ne mažiau kaip dvigubai arba darbuotojo pageidavimu kompensuojama suteikiant darbuotojui per mėnesį kitą poilsio dieną arba tą dieną pridedant prie kasmetinių atostogų.

Kuro sąnaudų apmokėjimas ir mokesčių aspektai

Kai degalus perka darbuotojas grynais pinigais, o sunaudotų degalų ataskaitoje nurodoma, kad tą dieną automobiliu važiavo darbuotojas ir jis pats pildavosi degalus, tuomet įprasta jam rašyti avansinę apyskaitą degalų sumai padengti. Alternatyviai, tai gali būti užrašyta ir ant įmonės vadovo, priklausomai nuo įmonės vidaus tvarkos.

Svarbu atsižvelgti į mokesčių aspektus. Pavyzdžiui, jei vadovas nurodo kompensuoti jam kuro sąnaudas jo atostogų metu, tokios sąnaudos Pelno mokesčio įstatymo (PMĮ) prasme būtų laikomos neleidžiamais atskaitymais. Net jei vadovui yra skaičiuojamos pajamos natūra už automobilio naudojimą asmeninėms reikmėms, kuro kompensacija jo atostogų metu išlieka neleidžiamais atskaitymais. Kai kurių sąnaudų pripažinimo leidžiamais atskaitymais paaiškinimai pateikti PMĮ 17 str. 6.7.

Individualių įmonių apskaitos ypatumai

tags: #benzino #nurasymo #aktas