Prieš apdraudžiant savo automobilį, daugelis vairuotojų Lietuvoje susiduria su klausimais dėl draudimo kompanijos pasirinkimo, paslaugos patikimumo ir kainos. Šis straipsnis padės Jums susipažinti su Privalomojo transporto priemonių valdytojų civilinės atsakomybės draudimo (TPVCA) esme, jo privalomumu, įtakojančiais veiksniais bei elgesiu įvykus eismo įvykiui. Nors pateiktoje medžiagoje nėra išskirtinės informacijos apie dešiniavairius automobilius, aptariamos taisyklės ir principai taikomi visoms Lietuvoje eksploatuojamoms transporto priemonėms.

Kas yra TPVCA draudimas ir kam jis reikalingas?

Pilnas šio draudimo pavadinimas - Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas, taip pat rašomas trumpiniu TPVCAD. Tai toks automobilio draudimas, kuris užtikrina, kad dėl Jūsų kaltės įvykus kelių eismo įvykiui, naudojant šiuo draudimu apdraustą transporto priemonę (TP), bus atlyginta žala, padaryta kitų asmenų sveikatai, gyvybei ar turtui.

Svarbu suprasti, kad TPVCA draudimas apdraudžia ne patį Jūsų automobilį, o Jūsų civilinę atsakomybę prieš kitus eismo dalyvius. Įvykus tam tikram autoįvykiui, kurio metu apgadinamas nukentėjusiojo automobilis, nuostoliai pastarajam padengiami privalomojo civilinės atsakomybės draudimo pagrindu.

Vairuotojų civilinės atsakomybės draudimo prievolė Lietuvoje yra numatyta įstatymiškai. Privalomąjį transporto priemonės valdytojo civilinės atsakomybės (TPVCA) draudimą turi įsigyti visi motorinių transporto priemonių savininkai ar valdytojai, kurių transporto priemonės dalyvauja eisme Lietuvoje. Privalomojo draudimo įstatymas taikomas visoms transporto priemonėms, kurios privalo būti registruotos Lietuvoje. Visi automobiliai, dalyvaujantys viešajame eisme, turi būti apdrausti privalomuoju automobilio draudimu.

Kaina ir ją lemiantys veiksniai

Privalomasis vairuotojų civilinės atsakomybės draudimas ir jo įmoka daugelyje draudimo bendrovių priklauso nuo kelių pagrindinių veiksnių. TPVCA privalomojo draudimo kaina arba įmokos dydis priklauso nuo TP variklio galingumo, Jūsų ir kitų tos pačios TP vairuotojų amžiaus ir vairavimo stažo, registracijos vietos (pvz., Vilniaus raj., Kauno raj.) ir vairavimo drausmingumo. Draudimo įmoką apsprendžiantys faktoriai priklauso tiek nuo besidraudžiančiojo asmens (amžius, vairavimo patirties), tiek nuo draudžiamosios transporto priemonės (markė, metai, variklio galingumas).

Automobilių draudimas pradedantiesiems vairuotojams paprastai būna brangesnis dėl didesnės autoįvykių rizikos. Lojaliems ir drausmingiems vairuotojams taikomos papildomos nuolaidos - atitikus reikiamas sąlygas privalomąjį automobilio draudimą galima gauti pigiau.

Kaip išsirinkti geriausią pasiūlymą?

Savo transporto priemonę apdrausti internetu nusprendžia vis daugiau ir daugiau Lietuvos gyventojų. Privalomąjį draudimą internetu galite užsakyti per kelias minutes. Palyginkite skirtingų draudimo bendrovių kainas vienoje vietoje ir išsirinkite geriausią pasiūlymą. Pigiausią draudimą išsirinksite teisingai pateikę vairuotojo duomenis. Užpildę skaičiuoklę iškart gausite visų draudimo bendrovių sąlygas ir kainas. Rinkdamiesi iš visų draudimo bendrovių, būsite tikri, kad mokate mažiausią draudimo kainą rinkoje.

TPVCA draudimo sudarymas: patogumas ir greitis

Automobilio draudimo sutarties sudarymo procesas - patogus ir greitas. Tereikia įvesti savo ir savo transporto priemonės duomenis bei pasirinkti geriausią draudimo pasiūlymą. Privalomasis automobilio draudimas internetu yra paprastas ir greitas būdas apdrausti savo automobilį būnant namuose, biure ar bet kur kitur, kur yra interneto ryšys. Galite apsidrausti net tą pačią dieną - draudimas galios nuo jūsų pasirinktos datos. Pasirinkite draudimo pradžios datą, peržiūrėkite pateiktą informaciją ir sudarykite sutartį. Mažesnė draudimo kaina, pasirinkus e. sudarymą.

TPVCA draudimo sutartį galima pasirašyti draudimo bendrovių klientų aptarnavimo skyriuose, internetu svetainėse arba partnerių - draudimo tarpininkų ir brokerių - aptarnavimo skyriuose. Visus draudimo pasiūlymus galima gauti el. paštu arba telefonu.

Kas gali sudaryti TPVCA sutartį?

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus.

Sudarant Privalomojo vairuotojų draudimo sutartį nepilnamečiams asmenims nuo 14 iki 18 metų, reikalingas tėvų / globėjų sutikimas. Automobilio draudimas kito asmens vardu negalimas, išskyrus atvejus, kai transporto priemonė valdoma pagal lizingo / išperkamosios (veiklos) nuomos sutartį. Tuomet draudimo sutartis sudaroma registruoto naudotojo vardu.

Užsienio piliečiai ir draudimo sustabdymas

Su savo automobiliu į Lietuvą atvykę užsienio piliečiai gali sudaryti transporto privalomojo draudimo sutartis nuo 15 iki 90 dienų. Jei ilgiau kaip mėnesį ketinate nenaudoti automobilio eisme, galite sustabdyti automobilio draudimą užpildydami prašymą atleisti Jus nuo draudimo įmokų mokėjimo. Minimalus sutarties sustabdymo terminas - 1 mėnuo, maksimalus - iki draudimo sutarties pabaigos.

Draudimo galiojimas ir žalioji kortelė

TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės. Draudimas galioja daugiau nei 30 šalių.

Sudarius privalomojo automobilio draudimo sutartį, Žalioji kortelė Jums bus išduota nemokamai ir įsigalios tik ją aktyvavus. Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje. Žalioji kortelė galioja toje teritorijoje, kuri yra parinkta draudimo sutartyje. Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis, svarbu pasirinkti galiojimo teritoriją „Europos Sąjunga + Žaliosios kortelės šalys“.

Patikrinti automobilio draustumą galite naudodamiesi Lietuvos Respublikos transporto priemonių draudikų biuro įrankiu.

Ką daryti įvykus eismo įvykiui?

Elgesys po eismo įvykio yra kritiškai svarbus siekiant užtikrinti saugumą ir sklandų žalos atlyginimo procesą.

Pirmieji žingsniai įvykio vietoje

- Sustokite ir įvertinkite situaciją. Įjunkite avarinius žibintus ir užtikrinkite, kad nei jūs, nei kiti eismo dalyviai nebūtų pavojuje.

- Įsitikinkite, ar nėra sužeistų. Jei yra sužeistųjų, nedelsiant kvieskite greitąją pagalbą ir policiją.

- Užfiksuokite įvykį. Fotografuokite įvykio vietą: transporto priemones, sugadinimus, numerius, kelio ženklus ir kitas svarbias detales.

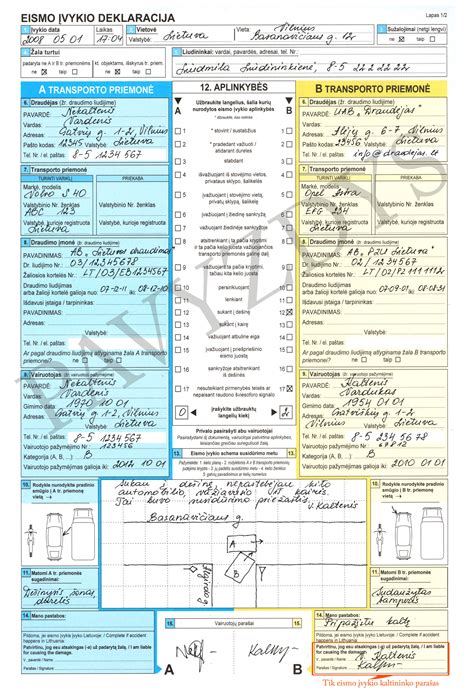

- Užpildykite eismo įvykio deklaraciją. Jei nėra sužeistųjų ir abi pusės sutinka dėl įvykio aplinkybių, užtenka užpildyti eismo įvykio deklaraciją. Jei nėra būtinybės kviesti policijos, kartu su kitais įvykio dalyviais užpildykite deklaraciją (popierinę arba elektroninę). Palikite įvykio vietą tik užbaigę formalumus.

Pildant eismo įvykio deklaraciją, svarbiausia yra tiksliai perteikti informaciją. Patikrinkite, ar teisingai užpildėte visus dalyvių duomenis - vardus, pavardes, automobilių numerius. Detaliai aprašykite eismo įvykio aplinkybes ir nupieškite schemą, nepamirškite pasirašyti ir pridėti nuotraukų. Eismo įvykio deklaraciją galite pildyti dviem būdais: internetu arba popierine forma.

Jei yra ginčas arba nukentėjo žmonės, reikia kviesti policiją. Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija). Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys. Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje (deklaracijos 14 punkte), kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje (deklaracijos 15 punkte).

Pranešimas draudimo bendrovei ir žalos atlyginimas

Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba LR transporto priemonių draudikų biurui (toliau - Biuras), išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių.

Jeigu esate eismo įvykio kaltininkas, privalote pranešti apie įvykį savo draudimo bendrovei nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu arba užpildyti pranešimą internetu, nes šią pareigą reglamentuoja LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas. Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Žalai nustatyti gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias Jūs galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą. Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove.

Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras. Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį. Jei nukentėjote nuo užsieniečio, galite susisiekti su savo draudimo bendrove telefonu, kur gausite visą Jus dominančią informaciją, arba Biuro vardu bendrovė pati administruos Jūsų patirtą žalą.

Nausėda nebevynioja į vatą: kas vyksta valdžioje? • TV3 žinios

Papildomos apsaugos ir pagalba kelyje

Galite įsigyti kitų papildomų apsaugų, tokių kaip pagalba kelyje, vairuotojo draudimas, pakaitinis automobilis, draudimas nuo vagystės ir kitos. Kai po įvykio automobilis nebevažiuoja, kyla ne tik finansinių nemalonumų, bet ir sutrinka įprastas kasdienio gyvenimo ritmas.

Pagalbos kelyje paslauga - tai nemokamų, visą parą Lietuvoje teikiamų paslaugų paketas fizinių asmenų lengviesiems automobiliams, kurių bendroji masė yra iki 3,5 t. Nemokama pagalba teikiama po eismo įvykio kaltininkui, kai automobilis nebetinkamas važiuoti, į ją įeina automobilio transportavimas ir, jei reikia, pakaitinis automobilis, taksi paslauga. Jei esate įvykio kaltininkas ir automobiliu saugiai tęsti kelionės nebegalima, automobilis transportuojamas iki 100 km atstumu. Jei automobilis turi būti ištraukiamas ant važiuojamosios dalies, tokia paslauga taip pat suteikiama. Jei įvyko eismo įvykis ir Jūs negalite tęsti kelionės sava eiga, gali būti suteikta nemokama automobilio ir prie jo prijungtos priekabos transportavimo paslauga (jei ji yra apdrausta galiojančia draudimo sutartimi).

TPVCA ir Kasko draudimo skirtumai

Nesate tikri, kuo skiriasi privalomasis ir Kasko draudimas? Jūs ne vieni. Net ir ilgamečiai automobilių savininkai ne visuomet žino skirtumus, ką kompensuoja ir kokias paslaugas teikia kiekviena draudimo rūšis. Be to, kiekvienoje draudimo bendrovėje apsauga gali skirtis.

- TPVCA draudimas atlygina žalą, padarytą kitų asmenų sveikatai, gyvybei ar turtui, jei Jūs esate avarijos kaltininkas. Jis privalomas visiems transporto priemonių savininkams.

- Kasko draudimas - tai draudimas, skirtas savanoriškai apdrausti automobilį ar kitas transporto priemones. Šis draudimas atlygins žalą, kuri padaryta Jūsų automobiliui, net jei Jūs ir buvote avarijos kaltininkas, jei radote savo automobilį jau apgadintą arba jei Jūsų automobilis nukentėjo nuo gamtos išdaigų (pvz. nuo stogų krentantys varvekliai, potvyniai, audros metu užvirtęs medis). Transporto priemonės, apdraustos Kasko draudimu, savininkui, ne tik nereikės rūpintis automobilio remontu, pagalba kelyje ar pakaitiniu automobiliu. Kasko draudimas atlygins ir daiktų vagystės iš automobilio nuostolius ar kompensuos išlaidas pametus automobilio raktelius ar valstybinius numerius. Kasko draudimas būtinas, jei automobilis įsigyjamas lizingu.

Kasko kaina priklauso ne tik nuo automobilio, bet ir nuo pasirinktų apsaugų. Tinkamai sukomplektavus draudimą, net ir maža Kasko kaina turėtų garantuoti svarbiausias draudimo apsaugas. Dauguma draudimo bendrovių turi skirtingo dydžio išskaitas. Vairuotojo civilinės atsakomybės draudimas yra būtinas visiems, o papildomas rizikas, tokias kaip pagalba kelyje ar draudimas nuo vagystės, galite apdrausti per Kasko draudimą.

Duomenų tvarkymas sudarant draudimo sutartį

Draudimo bendrovės tvarko Jūsų asmens duomenis automatizuotomis priemonėmis, įskaitant profiliavimą, jei esate transporto priemonės savininkas ir (ar) teisėtas valdytojas, siekiant įvertinti draudimo riziką, apskaičiuoti įmoką ir sudaryti draudimo sutartį. Sutarties sudarymas gali būti visiškai automatizuotas.

Tvarkomi duomenys, gaunami iš Jūsų ir Lietuvos Respublikos transporto priemonių draudikų biuro, įskaitant duomenis apie transporto priemonę, transporto priemonės savininko ir (ar) teisėto valdytojo asmens tapatybės ir kontaktinius duomenis, taip pat turimus duomenis apie anksčiau sudarytas draudimo sutartis ir įvykusius draudiminius įvykius. Nesant registre duomenų apie sudarytas draudimo sutartis ir įvykusius draudiminius įvykius, tvarkomi draudimo bendrovės turimi duomenys. Jei draudžiamos transporto priemonės savininkas yra fizinis asmuo, įrašomas jo asmens kodas. Jei transporto priemonė priklauso įmonei (juridiniam asmeniui), įrašomas įmonės kodas. Taip pat pažymima, jei transporto priemonę vairuos jaunesni nei 25 m. asmenys ir (ar) asmenys, turintys mažesnę nei 2 m. vairavimo patirtį.

Mikromobilumo priemonių draudimas

Mikromobilumo transporto priemonių grupei priskiriami elektriniai paspirtukai, riedžiai, vienaračiai, dviračiai ir kt. Jei Jūsų turimo elektrinio paspirtuko didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurio didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, tai drausti jį privalote. Techninius elektrinio paspirtuko parametrus galite sužinoti transporto priemonės techniniuose dokumentuose, kuriuos gavote įsigydami gaminį arba gamintojo internetiniame puslapyje.

Norėdami apdrausti neregistruotiną mikromobilumo priemonę, užpildykite privalomojo draudimo užklausą ir per 1 darbo dieną bus gautas atsakymas. Privalomasis transporto priemonių draudimas ir susiję klausimai gali būti aptarti atvykus į artimiausią klientų aptarnavimo skyrių arba susisiekus el. paštu ar telefonu.

tags: #automobilio #tpvca #draudimas #kai #vairas #desineje