Automobilio nuomos sutartis yra esminis dokumentas, reglamentuojantis nuomotojo ir nuomininko santykius, susijusius su transporto priemonės naudojimu. Ši sutartis užtikrina aiškumą ir apsaugo abiejų šalių interesus, nustatydama naudojimosi sąlygas, atsakomybę ir finansinius įsipareigojimus. Šiame straipsnyje detaliai aptarsime, kokie elementai yra svarbūs sudarant tokią sutartį, kokie mokesčiai taikomi ir į ką būtina atkreipti dėmesį.

Sutarties šalys ir objektas

Automobilio nuomos sutartis gali būti sudaroma tarp įvairių subjektų, įskaitant:

- Įmonės ir fizinio asmens.

- Dviejų fizinių asmenų.

- Įmonės ir jos darbuotojo.

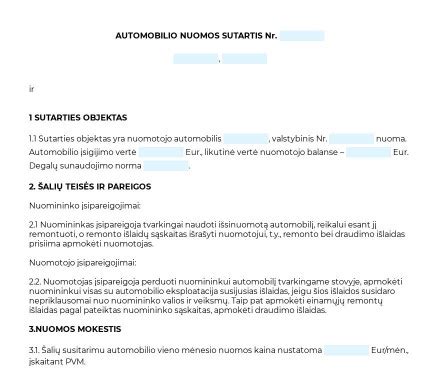

Sutarties objektas visada yra lengvasis automobilis. Siekiant užtikrinti skaidrumą, automobilio duomenys, tokie kaip markė, valstybinis numeris, spalva ir identifikavimo numeris (VIN), turi būti aiškiai ir tiksliai nurodyti sutartyje. Tai padeda išvengti nesusipratimų ir ginčų ateityje.

Pavyzdžiui, sutarties punkte gali būti nurodyta:

„Šia SUTARTIMI NUOMOTOJAS perduoda už [suma] Lt ([suma žodžiais]) nuomos mokestį per mėnesį naudotis NUOMININKUI lengvąjį automobilį: „[automobilio markė]“, valstybinis numeris: [numeris], spalva - [spalva], identifikavimo numeris: [ind. Numeris], toliau SUTARTYJE vadinamas AUTOMOBILIU.“

Svarbūs sutarties punktai

Sudarant automobilio nuomos sutartį, ypatingą dėmesį reikėtų skirti šiems klausimams:

Nuomos kaina

Sutartyje turi būti aiškiai ir nedviprasmiškai susitarta dėl nuomos kainos. Tai gali būti fiksuota suma per mėnesį, savaitę ar kitą sutartą laikotarpį.

Žalos atlyginimas

Būtina numatyti aiškią tvarką, kaip nustatomas automobilio patirtos žalos dydis ir kokiais atvejais nuomininkas privalo atlyginti žalą. Tai apima ir galimus automobilio sugadinimo, vagystės ar kitų incidentų atvejus.

Apmokestinimas

Šalys turi aptarti, kokie mokesčiai bus taikomi nuomos sandoriui. Tai apima gyventojų pajamų mokestį (GPM), pridėtinės vertės mokestį (PVM) ir pelno mokestį, priklausomai nuo sutarties šalių statuso ir sutarties tipo.

Draudimas ir priežiūra

Sutartyje turėtų būti apibrėžti automobilio draudimo, techninės priežiūros ir remonto klausimai. Papildomai už automobilio priežiūrą mokama suma paprastai nėra įskaitoma į pagrindinę nuomos kainą ir turėtų būti aptariama atskirai.

Apmokestinimo aspektai

Automobilio nuomos apmokestinimas yra sudėtingas ir priklauso nuo daugelio veiksnių, įskaitant nuomotojo ir nuomininko statusą bei sutarties tipą (nuoma ar panauda).

Gyventojų pajamų mokestis (GPM)

Fiziniams asmenims, gaunantiems pajamas iš automobilio nuomos, taikomas 15 % GPM tarifas. Šis mokestis skaičiuojamas nuo nuomos kainos.

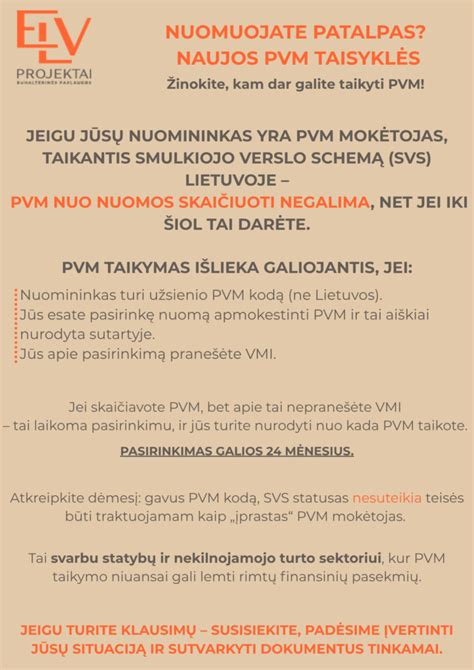

Pridėtinės vertės mokestis (PVM)

Bet kokios automobilio nuomos paslaugos, teikiamos Lietuvoje, yra apmokestinamos 21 % PVM. Tai taikoma ir kai lengvasis automobilis nuomojamas kitai Lietuvos įmonei.

Pelno mokestis

Automobilio nuoma laikoma įprasta komercinės veiklos pajamų rūšimi, nuo kurios skaičiuojamas pelno mokestis. Nuo 2025 m. sausio 1 d. įsigaliosiančios Pelno mokesčio įstatymo (PMĮ) nuostatos taikomos automobilių nusidėvėjimui ir nuomai. PMĮ nenustato specialių lengvatų ar normatyvų, pavyzdžiui, lenktyniniams automobiliams.

PVM atskaita

Įmonė gali atskaityti lengvojo automobilio pirkimo PVM, tačiau ne visą ir ne iš karto. Pirkimo PVM gali būti atskaitomas, jei automobilio įsigijimo vertė su PVM neviršija 50 000 Eur. Galimybė atskaityti PVM atsiranda nuo to mėnesio, kai automobilis pradedamas nuomoti su PVM.

Veiklos nuoma ir panaudos sutartis

Įmonė, sudarydama sutartį dėl automobilio naudojimo, turėtų aiškiai apsispręsti, ar sudaroma nuomos, ar panaudos sutartis. Jei panaudos sutartyje numatyti mokėjimai, tokia sutartis turėtų būti laikoma nuomos sutartimi.

Pagal Civilinį kodeksą, įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu. Tačiau įmonė gali nuomoti automobilį darbuotojui net ir tuo atveju, jei tokia veikla nėra nurodyta jos įstatuose.

Svarbu atkreipti dėmesį, kad automobiliui, naudojamam pagal panaudos sutartį, degalus turėtų pirkti pati įmonė.

Kiti svarbūs aspektai

Degalų sąnaudos

Nėra teisinio akto, kuris draustų pilti degalus į automobilį savaitgaliais ar ribotų degalų sąnaudas priklausomai nuo automobilio tipo. Svarbu, kad degalų naudojimas būtų susijęs su sutarties sąlygomis.

Pajamos natūra

Įmonė gali skaičiuoti pajamas natūra (kai darbuotojas naudoja įmonės automobilį asmeniniais tikslais) supaprastinta tvarka, taikydama 0,7 arba 0,75 procento tarifus.

Civilinės sutartys

Jei su darbuotoju sudaroma civilinė sutartis, jos sąlygos turėtų atitikti rinkos standartus. Nedraudžiama sudaryti civilinių sutarčių su tėvais, auginančiais vaikus, ir nuomotis iš jų turto.

Įmonės automobilio naudojimas

Įmonės valdomu automobiliu gali naudotis bet kuris įmonės darbuotojas, kuriam tokia teisė suteikta. Jei įmonė nusprendžia imti iš darbuotojų nuompinigius už įmonės automobilio naudojimą, šie mokėjimai paprastai nėra laikomi darbo užmokesčiu.

Automobilio nuomos sutarties pavyzdys

Šiame skyriuje pateikiami automobilio nuomos sutarties pavyzdžiai, kurie gali būti naudojami tiek tarp fizinių, tiek tarp juridinių asmenų.

Pavyzdys 1: Automobilio nuomos sutartis tarp fizinių asmenų

Ši automobilio nuomos sutartis (toliau - Sutartis) sudaroma tarp:

- Nuomotojas: , , .

- Nuomininkas: , , .

- Nuomos objektas: Nuomotojas nuomoja, o Nuomininkas priima nuomai automobilį: , valstyb. nr. .

- Nuomos laikotarpis: Nuomos laikotarpis prasideda ir baigiasi .

- Nuomos kaina: Nuomos kaina už visą laikotarpį yra EUR.

- Mokėjimo sąlygos: Nuomininkas įsipareigoja sumokėti nuomos kainą iki .

- Atsakomybė: Nuomininkas atsako už automobilio priežiūrą ir bet kokius nuostolius, atsiradusius nuomos laikotarpiu.

- Sutarties nutraukimas: Sutartis gali būti nutraukta abiejų šalių sutarimu arba vienašališkai, pranešus apie tai ne vėliau kaip dienų prieš.

Ši Sutartis sudaryta dviem egzemplioriais, po vieną kiekvienai šaliai.

Pavyzdys 2: Automobilio nuomos sutartis tarp įmonės ir fizinio asmens

Ši automobilio nuomos sutartis (toliau - Sutartis) sudaroma tarp:

- Nuomotojas: [Įmonės pavadinimas], juridinis adresas: , įmonės kodas: , atstovaujama .

- Nuomininkas: , asmens kodas: , registruotas adresas: .

- Sutarties objektas: Nuomotojas suteikia Nuomininkui laikiną automobilio , valstybiniu numeriu (toliau - Automobilis) nuomą.

- Nuomos laikotarpis: Automobilio nuomos laikotarpis prasideda ir baigiasi .

- Nuomos kaina: Nuomininkas įsipareigoja sumokėti Nuomotojui EUR už visą nuomos laikotarpį. Mokėjimas turi būti atliktas iki .

- Automobilio naudojimas: Nuomininkas įsipareigoja naudoti Automobilį tik teisėtai ir laikytis visų galiojančių įstatymų. Nuomininkas negali perduoti Automobilio trečiosioms šalims be raštiško Nuomotojo sutikimo.

- Atsakomybė: Nuomininkas atsako už visus nuostolius, padarytus Automobiliui nuomos laikotarpiu, įskaitant, bet neapsiribojant, avarijas, vagystes ar kitus sugadinimus.

- Sutarties nutraukimas: Sutartis gali būti nutraukta bet kurios šalies iniciatyva, pranešus apie tai kitai šaliai ne vėliau kaip dienų prieš numatomą nutraukimo datą.

- Baigiamosios nuostatos: Ši Sutartis sudaryta dviem egzemplioriais, po vieną kiekvienai šaliai.

tags: #automobilio #nuomos #sutartis #forma