Lietuvos Respublikoje, įsigaliojus naujajam Administracinių nusižengimų kodeksui (ANK) nuo 2017 metų sausio 1 d., buvo sugriežtinta atsakomybė už įvairius teisės pažeidimus, susijusius su darbo santykiais ir individualios veiklos vykdymu. Šis kodeksas pakeitė ankstesnį Administracinių teisės pažeidimų kodeksą (ATPK), nustatydamas aiškesnes taisykles ir didesnes nuobaudas.

Atsakomybė už Veiklą Be Verslo Liudijimo ar Individualios Veiklos Pažymos

Fizinių asmenų vykdoma veikla be tinkamo įforminimo užtraukia administracinę atsakomybę tiek pačiam veiklos vykdytojui, tiek juridiniam asmeniui, samdančiam tokį asmenį.

Baudos už Neregistruotą Individualią Veiklą

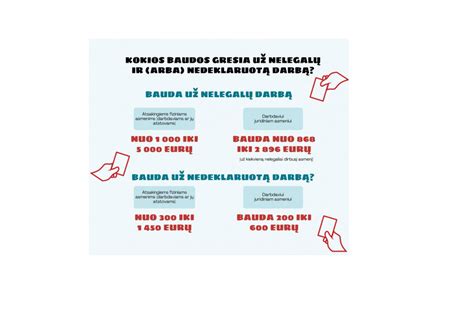

Nuo 2017 m. sausio 1 d. gyventojams, kurie vykdo veiklą neįsigiję verslo liudijimo ar individualios veiklos vykdymo pažymos, taikoma atsakomybė pagal ANK 150 straipsnį. Už šį nusižengimą skiriama bauda nuo 300 Eur iki 850 Eur. Padarius pakartotinį pažeidimą, numatoma bauda nuo 850 Eur iki 1.500 Eur.

Baudos Darbdaviams už Nelegalų Darbą

Nelegalus darbas, t. y. bet kokia veikla, atliekama be darbo sutarties ar kitų teisės aktų nustatytų įforminimo būdų, užtraukia griežtas baudas. Darbdaviams ar kitiems atsakingiems asmenims už nelegalų darbą skiriama bauda nuo 1.000 iki 5.000 Eur. Pakartotinai padarius nelegalaus darbo pažeidimą, bauda siekia nuo 5.000 iki 6.000 Eur.

Verslo Liudijimus ir Individualios Veiklos Pažymas Turinčių Asmenų Samdymo Ypatumai

Nors individualią veiklą vykdantys asmenys yra savarankiški, juridiniams asmenims samdant juos paslaugoms teikti, būtina atkreipti dėmesį į tam tikrus niuansus, siekiant išvengti administracinės ir mokestinės atsakomybės.

Veiklos Rūšies Sutapimas ir Leidžiamumas

Klausimas, ar įmonė, užsiimanti statyba, gali samdyti asmenį, turintį verslo liudijimą statybos darbams atlikti, yra sudėtingas. Paprastai verslo liudijimas nesuteikia teisės parduoti savo gamybos prekių ir teikti paslaugų įmonei ar kitam juridiniam asmeniui, jeigu veiklos, kuria gali būti verčiamasi turint verslo liudijimą, rūšis yra viena iš veiklos, kuria verčiasi įmonė ar kitas juridinis asmuo, rūšių. Pabrėžtina, kad turima omenyje ne juridinio asmens įstatuose numatyta veikla, kurios rūšių gali būti daug, o faktiškai vykdoma įmonės veikla.

Atsižvelgiant į tai, prieš sudarant civilinę sutartį su pagal verslo liudijimą individualią veiklą vykdančiu asmeniu, patartina išsiaiškinti, ar sutarties dalykas nėra toks pats kaip juridinio asmens faktiškai vykdoma veikla. Pavyzdžiui, jei verslo liudijimas išduotas variklinių transporto priemonių remontui, o asmuo teikia grindų klojimo paslaugas, tai yra neatitiktis.

Tuo tarpu, kalbant apie individualią veiklą pagal pažymą (be verslo liudijimo), galima teikti paslaugas juridiniam asmeniui net jeigu veikla ta pati. Svarbiausia, kad individuali veikla išliktų savarankiška.

Individualios Veiklos Savarankiškumo Kriterijus

Individualios veiklos savarankiškumas yra esminis kriterijus, atskiriantis ją nuo darbo santykių. Vengiant situacijų, kai individuali veikla yra perskirstoma į darbo santykius su visomis iš to kylančiomis mokestinėmis ir administracinėmis pasekmėmis, svarbu užtikrinti, kad individualią veiklą vykdantis asmuo veiktų savarankiškai.

Kyla klausimas, ar įmonėje dirbantis žmogus pagal sutartį vadybininku ir dar turėdamas verslo liudijimą gali teikti tai pačiai įmonei paslaugas, pavyzdžiui, buhalterinės programos tvarkymo. Tokiu atveju atidžiai vertinami savarankiškumo kriterijai, kad nebūtų sukurti paslėpti darbo santykiai.

Mokesčių Atskaitymų Ypatumai ir Rizikos

Jei juridinis asmuo įsigyja paslaugas iš patentininko (turinčio verslo liudijimą), kuris neturėjo teisės teikti tokių paslaugų, kyla rizika dėl mokesčių atskaitymų. Mokesčių administratorius gali išimti šias išlaidas iš leidžiamų atskaitymų. Tokiu atveju patentininko pajamos tampa A klasės pajamomis, kurias užsakovas (juridinis asmuo) turėjo apmokestinti ir sumokėti gyventojų pajamų mokestį (GPM).

Remiantis Mokesčių administravimo įstatymo (MAĮ) 8 straipsniu, jei suma nėra reikšminga arba už tokias paslaugas didesnės sumos nėra išmokamos pastoviai, mokesčių administratorius, išimdamas šias išlaidas iš leidžiamų atskaitymų, gali pažeisti šį straipsnį ir nesivadovauti jame nustatytais kriterijais.

Atsakomybė Verslo Liudijimus Turintiems Gyventojams už Netinkamą Veiklos Vykdymą

Net ir turint verslo liudijimą, būtina laikytis nustatytų taisyklių ir prievolių, susijusių su veiklos vykdymu, mokesčių mokėjimu ir dokumentacijos tvarkymu.

Veiklos Neatitikimas Verslo Liudijimui

Nuo 2017 m. sausio 1 d. gyventojams, kurių vykdoma individuali veikla nesutampa su verslo liudijime nurodyta veikla, taikoma administracinė atsakomybė pagal ANK 189 straipsnį. Už tai numatytas įspėjimas arba bauda nuo 150 Eur iki 300 Eur.

Mokesčių ir Deklaracijų Priežiūra

Verslo liudijimus įsigijusiems gyventojams, kuriems yra prievolė mokėti Valstybinio socialinio draudimo (VSD) įmokas, tačiau jų laiku nesumoka, vadovaujantis Valstybinio socialinio draudimo įstatymu, skaičiuojami delspinigiai. Jei per patikrinimą nustatoma, kad VSD įmokos buvo sumažintos, priskaičiuojama trūkstama jų suma ir skiriama 50% tos sumos dydžio bauda.

Verslo liudijimus turintiems gyventojams, neapskaičiavusiems ir nesumokėjusiems ar pavėluotai sumokėjusiems Privalomojo sveikatos draudimo (PSD) įmokas, skaičiuojami delspinigiai pagal Mokesčių administravimo įstatymą.

Gyventojui, kuris verčiasi individualia veikla ir iki kitų metų gegužės 1 d. nepateikia ar pavėluotai pateikia metinę pajamų deklaraciją, gali būti skirta administracinė nuobauda - įspėjimas arba bauda nuo 57 Eur iki 144 Eur. Už pakartotinę veiką skiriama bauda nuo 144 Eur iki 289 Eur.

Jei ši veika padaroma siekiant nuslėpti arba nuslepiant mokesčius ir jeigu tai neužtraukia baudžiamosios atsakomybės, skiriama bauda nuo 579 Eur iki 1.158 Eur.

Jeigu gyventojas nepateikia metinės pajamų deklaracijos po to, kai mokesčių administratorius raštu priminė apie šią pareigą, tai šis nusižengimas užtraukia baudą nuo 150 Eur iki 600 Eur (ANK 187 straipsnio 3 dalis).

Neteisingų duomenų įrašymas į gyventojo metinę pajamų deklaraciją, siekiant išvengti mokesčių, kurių suma neviršijo 10 bazinių bausmių ir nuobaudų dydžių (šiuo metu bazinis bausmių ir nuobaudų dydis - 37,66 Eur), užtraukia administracinę atsakomybę nuo 150 Eur iki 600 Eur (ANK 187 straipsnio 4 dalis).

Buhalterinės Apskaitos ir Dokumentų Pildymo Pažeidimai

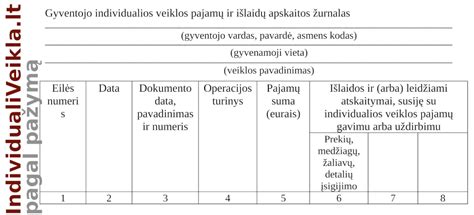

Nuo 2017 m. sausio 1 d. gyventojai, vykdantys veiklą pagal verslo liudijimus, bet nepildantys žurnalo, neišrašantys prekių pardavimo dokumentų ar neturintys kvitų, traukiami administracinėn atsakomybėn pagal ANK 205 straipsnio 1 dalį (skiriamas įspėjimas arba bauda nuo 30 Eur iki 60 Eur) arba ANK 205 straipsnio 2 dalį (skiriama bauda nuo 60 Eur iki 140 Eur). Padarius pakartotinį pažeidimą, skiriama bauda nuo 140 Eur iki 600 Eur.

Už kasos kvito neišdavimą - pagal ANK 205 straipsnio 1 dalį numatytas įspėjimas arba bauda nuo 30 Eur iki 60 Eur, o už gautų pajamų neapskaitymą - pagal ANK 205 straipsnio 2 dalį numatyta bauda nuo 60 Eur iki 140 Eur.

Kliudymas Valstybės Pareigūnams

Kliudymas valstybės pareigūnams (įskaitant darbo inspektorius) įgyvendinti jiems nustatytas teises ar atlikti pavestas pareigas, jų teisėtų nurodymų ir reikalavimų nevykdymas ar netinkamas vykdymas, užtraukia atsakomybę. Tai apima neįleidimą į tikrinamas teritorijas, patalpas (išskyrus žmogaus būstą) ar kitus objektus, nepateikimą informacijos, duomenų ar dokumentų arba klaidingų duomenų pateikimą, atsisakymą paaiškinti ar suteikti duomenis, dokumentų nuslėpimą, vengimą atvykti ir duoti paaiškinimus ir kt., išskyrus ANK nustatytas išimtis. Už tai skiriama bauda asmenims nuo 60 iki 600 Eur, o juridinių asmenų vadovams ar kitiems atsakingiems asmenims - nuo 300 iki 1.500 Eur.

tags: #atsakomybe #bauda #uz #samdyma #darbuotojo #be