Pridėtinės vertės mokestis (PVM) yra vienas iš pagrindinių mokesčių, su kuriais susiduria verslo subjektai. Jo administravimas apima sudėtingą apskaitos sistemą, deklaravimo procesus bei teisinę atsakomybę už nustatytų taisyklių nesilaikymą.

PVM apskaičiavimas ir apskaita

PVM apskaičiuojamas nuo prekės ar paslaugos pridėtinės vertės. Pavyzdžiui, jei prekės kaina be PVM yra 100 eurų, taikant 21% tarifą, galutinė kaina su PVM bus 121 euras.

PVM apskaita vykdoma vadovaujantis buhalterinės apskaitos standartais. Prekių tiekimo ir paslaugų atveju į apskaitos dokumentus įtraukiama tiek mokėtina, tiek grąžintina PVM suma.

PVM atskaita

PVM atskaita leidžia įmonėms atgauti sumokėtą PVM už prekes ir paslaugas, kurios naudojamos komercinei veiklai. Tai reiškia, kad įmonė gali atskaityti pirkimo PVM iš pardavimo PVM. Kad būtų galima naudotis atskaita, būtina turėti tinkamai išrašytas PVM sąskaitas faktūras ir užtikrinti, kad prekės ar paslaugos yra naudojamos apmokestinamajai veiklai.

Atvirkštinis PVM

Atvirkštinis PVM - tai mechanizmas, kai PVM apskaičiavimo prievolė perkeliama pirkėjui, o ne pardavėjui. Šis mechanizmas taikomas tam tikriems sektoriams, pavyzdžiui:

- Statybos darbams.

- Prekybai elektronikos įranga (telefonais, kompiuteriais).

- Prekybai tam tikrais metalais.

Atvirkštinis PVM padeda sumažinti sukčiavimo riziką ir užtikrina skaidresnį mokesčių administravimą.

PVM netaikymo atvejai

PVM netaikomas, jei prekės ar paslaugos atitinka tam tikras sąlygas, numatytas PVM įstatyme. Pavyzdžiui:

- Prekės eksportuojamos už ES ribų.

- Tiekimo paslaugos susijusios su laivais ar orlaiviais.

- Atliekami draudimo ir finansiniai sandoriai.

- Prekės ir paslaugos skirtos diplomatinėms atstovybėms, tarptautinėms organizacijoms ar jų personalui.

Be to, tam tikrais atvejais PVM netaikomas, kai prekės ar paslaugos yra skirtos socialiniams ar paramos projektams.

Deklaravimas ir registracija

PVM deklaracija turi būti teikiama kas mėnesį arba kas ketvirtį, priklausomai nuo įmonės veiklos specifikos ir registracijos sąlygų. Deklaracijos pateikimo ir mokėjimo terminas yra iki kito mėnesio 25 dienos po ataskaitinio laikotarpio pabaigos.

Jei įmonė teikia paslaugas ar tiekia prekes kitose ES šalyse arba perka prekes iš kitų ES šalių, dažnai reikia registruotis PVM mokėtoju.

Nuobaudos ir administracinė atsakomybė

Nuobaudos gali apimti delspinigius, baudas ar administracines priemones, jei nesumokamas PVM arba pateikiama netiksli deklaracija. Mokesčių administravimo įstatymo 139 straipsnyje numatyta, kad mokesčių mokėtojui priskaičiuojama trūkstama mokesčio suma ir skiriama nuo 20 iki 100 procentų šios trūkstamos mokesčio sumos dydžio bauda.

Informacija apie administracines baudas

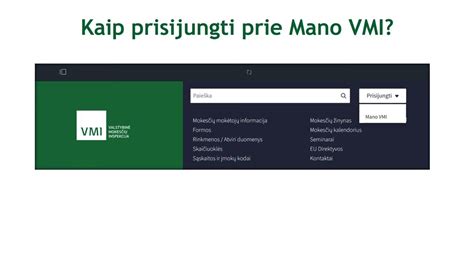

Asmuo, padaręs pažeidimą ir esantis e. VMI vartotoju, prisijungęs prie Mano VMI, skiltyje „Mokesčiai ir baudos“ gali peržiūrėti aktualią informaciją apie paskirtas baudas, nusižengimo padarymo datą, baudų sumas ir sumokėjimo terminus.

Baudų mokėjimas ir atidėjimas

Apmokant baudą per Mano VMI, pažeidimo identifikacinis kodas (ROIK) į paskirtį įkeliamas automatiškai. Jeigu mokesčių mokėtojas susiduria su finansiniais sunkumais, jis gali kreiptis dėl baudų mokėjimo išdėstymo dalimis (t. y. mokestinės paskolos sutarties sudarymo), pateikdamas prašymą ir atitinkamus finansinę būklę pagrindžiančius dokumentus.

Atleidimas nuo baudų ir delspinigių

Mokesčių administratorius turi teisę atleisti mokesčių mokėtoją nuo baudų ir delspinigių (ar jų dalies), kai yra tam pagrįstos priežastys, numatytos Mokesčių administravimo įstatyme. Prašymai dėl atleidimo nagrinėjami pagal nustatytas taisykles, užtikrinant teisėtą mokesčių administravimą ir ginčų sprendimą.