Šiame straipsnyje aptariame Kasko draudimo sutarties nutraukimo procedūrą, taip pat pateikiame informaciją, susijusią su transporto priemonės pardavimu ir naujos sutarties sudarymu. Supratimas, kaip tinkamai tvarkyti draudimo polisus, yra svarbus siekiant užtikrinti transporto priemonės apsaugą ir išvengti papildomų rūpesčių.

Kasko draudimo sutarties nutraukimas

Draudimo sutartį galite nutraukti bet kuriuo metu, laikydamiesi sutartyje nustatytų sąlygų. Norėdami nutraukti draudimo poliso galiojimą, turite kreiptis tiesiogiai į draudimo kompaniją, su kuria sudarėte sutartį. Jei pageidaujate nutraukti kitos rūšies draudimo sutartis, kreipkitės el. paštu.

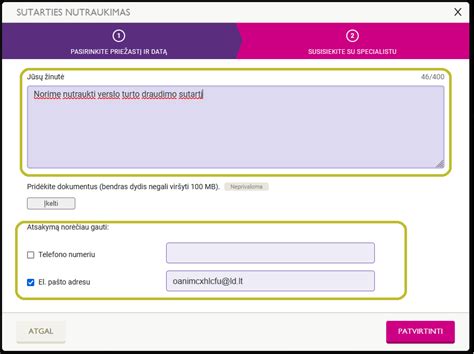

Draudimo sutartį galima nutraukti per mobiliąją programėlę arba savitarnos puslapį. Prisijungę pasirinkite skiltį "MANO SUTARTYS", o tada - "GALIOJANČIOS SUTARTYS IR PASIŪLYMAI". Atsidariusiame lange ties kiekviena sutartimi matysite rodyklės piktogramą. Paspaudus ją, išsiskleis veiksmų juosta, kurioje pasirinkite "Nutraukti sutartį". Atsidariusiame vedlyje pasirinkite sutarties nutraukimo priežastį, datą, iki kada pageidaujate, kad sutartis galiotų, ir spauskite mygtuką "Tęsti". Kitame žingsnyje matysite čekį su visa informacija apie nutraukiamą sutartį ir mokėtiną arba grąžintiną sumą.

Draudimo sutartį galima nutraukti anksčiau, tačiau dažniausiai taikomas nutraukimo mokestis arba dalis įmokos negrąžinama. Nutraukus draudimo sutartį ir susidarius draudimo įmokos permokai, saugumo įnašo mokestis taip pat perskaičiuojamas proporcingai.

Jei sutartis buvo sudaryta iki 2025 m. gruodžio 31 d. ir vėliau nebuvo pakeista ar pratęsta, Saugumo įnašas nebus skaičiuojamas. Jei draudimo polisas apmokamas dalimis, saugumo įnašo mokestis nėra sumokamas iš karto visas.

GJENSIDIGE klientai gali pateikti nutraukimo prašymą internetu, el. paštu arba atvykę į artimiausią klientų aptarnavimo padalinį.

Transporto priemonės pardavimas ir draudimas

Pardavus transporto priemonę, draudimo sutartis gali būti perrašoma naujajam savininkui arba nutraukiama. Pastaruoju atveju automobilis tampa neapdraustas ir praranda galimybę dalyvauti eisme, kol naujasis savininkas jo neapdraudžia savo vardu.

Jei automobilis parduodamas su privalomuoju draudimu, naujasis savininkas per 15 dienų turi kreiptis į draudimo bendrovę, kad būtų įvertinta jo rizika ir perrašoma sutartis. Jei automobilis parduotas be draudimo, senasis savininkas turi kreiptis į draudiką ir nutraukti sutartį.

Sutarties nutraukimo atveju likusi nepanaudota įmoka, atskaičius administravimo išlaidas, pervedama į kliento nurodytą banko sąskaitą arba gali būti skirta kitoms su draudimo įmone sudarytoms sutartims apmokėti.

Sandorio metu su pirkėju turi būti aiškiai aptarta, ar automobilis parduodamas su draudimu, ar ne. Šį punktą netgi galima įtraukti į pirkimo-pardavimo sutartį.

Pasitaiko atvejų, kai neaptariamas draudimo perdavimo klausimas, o draudimo polisas yra automobilyje. Tuomet naujasis savininkas bando persirašyti draudimą savo vardu, nors buvęs savininkas po pardavimo kreipiasi į draudimo įmonę dėl sutarties nutraukimo. Kartais nutinka ir taip, kad senasis savininkas atiduoda draudimo polisą pirkėjui, o pats kreipiasi dėl sutarties nutraukimo. Tokiu atveju pirkėjas lieka apgautas.

Jeigu sutariama, kad draudimas bus „paskolintas“ naujajam savininkui parvažiuoti namo ir tokios kelionės metu padaromas įvykis, tuomet pablogėja buvusio savininko draudimo istorija. Jei automobilis perregistruotas naujo savininko vardu, buvusiam savininkui nelaimės atveju jokios sankcijos negresia. Būtent todėl, sutarus dėl sandorio, viską kuo greičiau reikėtų įforminti „Regitroje“ ir taip išvengti papildomų rūpesčių.

Pardavus transporto priemonę, jos civilinės atsakomybės (TPVCA) draudimo sutartis nebesuteikia jokios apsaugos ankstesniam savininkui. Pagal galiojančius teisės aktus, privalomoji TPVCA sutartis gali būti nutraukta iš karto po automobilio nuosavybės pasikeitimo. Draudimo sutartis nutraukiama nuo tos dienos, kai draudikas gauna visus reikalingus dokumentus. Nutraukus TPVCA sutartį dėl automobilio pardavimo, apdraustasis turi teisę susigrąžinti nepanaudotą įmokos dalį už likusį draudimo laikotarpį.

Automobilio pirkėjas, įsigijęs transporto priemonę, privalo pasirūpinti savo vardu sudaryta privalomojo automobilio draudimo sutartimi.

Ką svarbu žinoti sudarant Kasko sutartį

Kasko draudimo sutartis dažniausiai įsigalioja pilnai tik pateikus automobilio nuotraukas (prieš sudarant ar netrukus po sudarymo). Nuotraukos yra būtinos siekiant išvengti piktnaudžiavimo dėl poliso galiojimo metu įvykusiu įvykių atlyginimo.

Kasko kaina priklauso ne tik nuo automobilio, bet ir nuo pasirinktų apsaugų. Tinkamai sukomplektavus draudimą, net ir maža kasko kaina turėtų garantuoti svarbiausias draudimo apsaugas.

Jaunesniems vairuotojams (iki 25 m.) ir tiems, kurie turi mažiau nei 2 metų stažą, dažnai taikomos didesnės draudimo įmokos. Kiekvienais metais įmokos už draudimą gali keistis, nes draudimo kompanijos kaupia duomenis apie draudėją ir pateikia kainas.

Išskaita - tai sutarta suma, kurią žalą patyręs asmuo padengia pats. Išskaita kasko draudime gali būti 150 Eur, 200 Eur arba 300 Eur. Išskaita taikoma kiekvienam draudžiamajam įvykiui.

Jei turite kasko draudimą, pasitikslinti, kur bus remontuojamas automobilis, galite savo draudimo liudijime. Pagalvokite, ar norėtumėte remontuoti mūsų partnerių servise, ar savo pasirinktame. Gaunate 12 mėn. garantiją.

Jei automobilis nėra naujas (72 mėn. ir senesnis), remonto metu bus naudojamos dėvėtos originalios arba naujos neoriginalios dalys. Net jei automobilis nenaujas ir apdraustas rinkos verte, jums nereikės primokėti už naujų originalių dalių naudojimą remontui. Senesni nei 4 metų automobiliai bus remontuojami pasiūlytame autoservise.

Jei automobilis bus neberemontuotinas ar pavogtas, nuostolį apskaičiuosime atsižvelgdami į analogiškų automobilių pirkimo-pardavimo kainas rinkoje įvykio dieną. Jei automobilis bus neremontuotinas ar pavogtas, nuostoliu laikysime automobilio pirkimo sutartyje nurodytą kainą.

Pageidaudami naujų originalių dalių, turėsite padengti dėvėtų ir naujų dalių kainos skirtumą. Remonto išlaidas apskaičiuosime pagal serviso pateiktus ir su mumis suderintus šių išlaidų dokumentus, neatsižvelgdami į remontuojant keičiamų automobilio dalių nusidėvėjimą.

Papildomą (ne gamykloje sumontuotą) įrangą apdraudžiame automatiškai. Taip pat galite rinktis kompensaciją alternatyvioms transporto paslaugoms.

Sumokėdami draudimo įmoką, Jūs patvirtinate, kad draudimo sutartyje nurodyti teisingi duomenys ir susipažinote su draudimo taisyklėmis. Kasko draudimo taisyklėse yra nurodyti atvejai, kada reikia informuoti apie pasikeitusias aplinkybes.

Praktiniai patarimai ir svarbi informacija

Saugus vairavimas - tai ne tik eismo taisyklių laikymasis, bet ir atsakingas elgesys kelyje, padedantis išvengti nelaimių bei apsaugoti visus eismo dalyvius. Atidumas ir koncentracija kelyje yra būtinos savybės geram vairuotojui.

Saugos diržai yra viena paprasčiausių, bet kartu ir efektyviausių priemonių, padedančių išvengti sunkių sužalojimų ar net žūties eismo įvykio metu. Tinkamai naudojami saugos diržai gali sumažinti žuvusiųjų skaičių keliuose net iki trečdalio.

Automobilių detalių vagysčių Lietuvoje mažėja, tačiau vagių padaroma žala auga.

Greičio viršijimas vis dar išlieka aktualia problema Lietuvoje.

Keliams virtus vaizdinga, tačiau pavojinga čiuožykla, vairavimas tampa kantrybės, meistriškumo ir atsargumo išbandymu. Šiomis sąlygomis vairuojant saugiai, reikia šiek tiek pakeisti savo įpročius kelyje.

Prasidėjus šiltajam sezonui, vis daugiau žmonių leidžiasi į trumpas ar ilgesnes išvykas po Lietuvą. Pavasario ir vasaros laikotarpiu keliai, vedantys į Lietuvos kurortus, būna gerokai apkrauti, prie to prisideda ir kelių remonto darbai, kurie padidina ir vairuotojų patiriamų žalų skaičių.

Jei automobilis įsigytas lizingu, dažnai būna papildomų reikalavimų (pvz., privalomas KASKO, nurodytas naudos gavėjas, konkretūs rizikų paketai).

Jei matote, kad transporto priemonė „apsidraudusi“, tai reiškia, kad nurodytu metu buvo galiojanti privalomojo draudimo apsauga. Jei matote „neapsidraudusi“, svarbu nepanikuoti, bet įvertinti, ar tikrinote teisingą momentą (pvz., ar įvykio data ir laikas tikslūs) ir ar tikrai įvedėte teisingą valstybinį numerį bei registracijos šalį.

KASKO ir kitos savanoriškos apsaugos (pagalba kelyje, stiklų draudimas, keleivių draudimas ir pan.) dažniausiai netikrinamos per tą pačią viešą patikrą, kurioje matomas privalomasis draudimas. To priežastis paprasta: KASKO sąlygos yra individualios, priklauso nuo sutarties, pasirinkto rizikų paketo, išskaitos, automobilio vertės, papildomos įrangos, teritorijos ir kitų kriterijų.

Jei turite draudimo polisą (PDF ar popierinį), pradėkite nuo elementaraus, bet dažnai praleidžiamo dalyko - galiojimo laikotarpio ir konkrečios apsaugos pradžios/pabaigos datos. Toliau patikrinkite, ar sutartis nėra nutraukta, ar nėra sustabdymo, ir ar visos įmokos apmokėtos (ypač jei mokate dalimis).

Jei patikra rodo, kad privalomasis draudimas negalioja, saugiausia taisyklė yra paprasta: kol neturite galiojančio TPVCAPD - nedalyvaukite eisme. Vairuojant nedraustą transporto priemonę, gresia ne tik „nemalonus pokalbis“ su pareigūnais. Lietuvoje numatytos ir piniginės baudos, ir rizika, kad už jūsų sukeltą žalą gali tekti atsiskaityti savo lėšomis.

Jei automobilio kurį laiką nenaudosite - apsvarstykite teisėtus sprendimus, o ne „važiuosiu be draudimo“. Jei patikra parodė, kad draudimas nebegalioja ir kartu supratote, jog automobilio apskritai nebeplanuojate eksploatuoti (pvz., po eismo įvykio, dėl didelių remonto kaštų ar tiesiog todėl, kad transporto priemonė stovi nenaudojama), praktiška alternatyva vietoje draudimo atnaujinimo gali būti automobilio pardavimas supirkėjams.

Jei abejonės kyla po eismo įvykio (pvz., kita šalis teigia, kad „draudimas buvo“, bet patikra rodo priešingai), svarbu išlikti dalykiškiems: fiksuokite duomenis, nufotografuokite dokumentus, užrašykite poliso numerį, draudiko pavadinimą ir, jei reikia, kreipkitės į institucijas pagal nustatytą žalų administravimo tvarką.

Vien tik „ar galioja draudimas“ kartais yra per siauras klausimas. Jei važiuojate į Europos ekonominės erdvės valstybes ar Šveicariją, įprastinė privalomojo draudimo sutartis paprastai suteikia draudimo apsaugą ir ten. Tačiau vykstant į kitas žaliosios kortelės sistemai priklausančias valstybes gali reikėti žaliosios kortelės. Transporto priemonių draudikų biuras paaiškina, kad žalioji kortelė yra tarptautinis draudimo liudijimas, o taip pat primena svarbų praktinį niuansą: žalioji kortelė negalioja tose valstybėse, kurių kodai kortelėje yra išbraukti.

Perkant naudotą automobilį, vienas dažniausių nesusipratimų kyla tada, kai pirkėjas mano, kad „draudimas pereina kartu su automobiliu“. Realybėje viskas priklauso nuo konkrečios situacijos ir procedūrų, todėl saugiausia laikytis principo: prieš važiuojant bandomuoju važiavimu įsitikinkite, kad privalomasis draudimas galioja, o perkant - susitarkite, kas ir nuo kada sudaro (ar perima) sutartį, kad nebūtų „tarpelio“ be draudimo.

Nors techninė apžiūra nėra draudimas, praktikoje žmonės šiuos dalykus tikrina kartu, nes abu tiesiogiai susiję su teisėtu dalyvavimu eisme ir saugumu. Techninės apžiūros galiojimą ir istoriją galima pasitikrinti oficialioje sistemoje ITAIS, įvedus valstybinį numerį ir registracijos liudijimo numerį.

Kaip užregistruoti Lietuvoje įsigytą automobilį nuo gegužės 1 d.?

tags: #prasau #ne #atnaujinti #kasko #draudimo #sutartis