Kiekviena įmonė ar fizinis asmuo, nepriklausomai nuo veiklos pobūdžio, valdo didesnį ar mažesnį turtą. Teisingas jo naudojimas, skirstymas, vertinimas ir nudėvėjimas nulemia veiklos sėkmę. Visas fizinio asmens turimas ir ekonominėje veikloje naudojamas turtas skirstomas į trumpalaikį ir ilgalaikį, o pagrindinis skirstymo požymis - jo sunaudojimas per tą laikotarpį, per kurį uždirbamos pajamos.

Ilgalaikiu laikomas turtas, kuris ilgiau kaip vienus metus naudojamas ūkio pajamoms uždirbti (ekonominei naudai gauti) ir jo kaina yra ne mažesnė už kiekvienai turto grupei nustatytą minimalią kainą. Šio ilgalaikio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per to turto nudėvėjimo laikotarpį.

Ilgalaikio turto priskyrimas ekonominei veiklai

Fizinis asmuo savo vykdomai ekonominei veiklai gali priskirti įvairias ilgalaikio materialiojo turto rūšis: mašinas, įrengimus, traktorius, autobusus, priekabas ir krovininius automobilius. Maksimali ilgalaikio materialiojo turto pirkimo PVM dalis, kuri gali būti įtraukta į PVM atskaitą, jei turtas skirtas tik ekonominei veiklai vykdyti, yra 100 procentų.

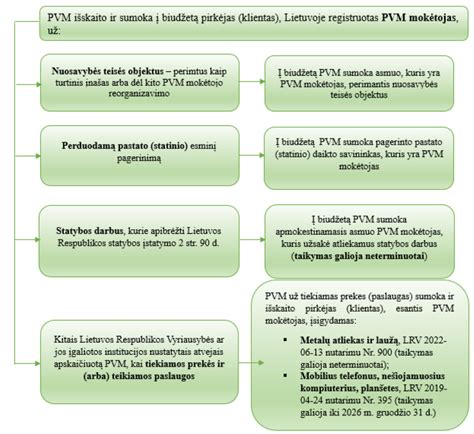

Fizinis asmuo, PVM mokėtojas, turi teisę į PVM atskaitą įtraukti pirkimo PVM, jeigu prekės ir paslaugos skirtos naudoti:

- PVM apmokestinamų prekių tiekimui ar paslaugų teikimui;

- Prekių tiekimui ar paslaugų teikimui už Lietuvos teritorijos ribų tuo atveju, jei toks prekių tiekimas būtų apmokestinamas, jeigu vyktų Lietuvoje.

Svarbu atskirti turto naudojimą privatiems poreikiams ir ekonominei veiklai. Pavyzdžiui, su lengvuoju automobiliu susijusių prekių ar paslaugų pirkimo PVM maksimali dalis, kuri gali būti įtraukta į PVM atskaitą, yra 50 procentų, net jei pats automobilio pirkimo PVM nebuvo atskaitytas.

Krovininių automobilių PVM atskaitos ypatumai

Įmonės automobilio įsigijimas gali gerokai palengvinti veiklą, tačiau būtina įvertinti apskaitos klausimus. Įmonė gali pirkti automobilį už nuosavas lėšas, imti paskolą arba sudaryti lizingo sutartį. Jei įmonė yra PVM mokėtoja, ji gali atskaityti pirkimo PVM už įsigytą automobilį, jei jis bus naudojamas PVM apmokestinamai veiklai.

Jei automobilis priskiriamas N1 kategorijai (kuriai dažnai reikalinga kelių vinjetė), PVM atskaita yra galima. Remiantis PVMĮ 62 str. 2 d. 3 punktu, pirkimo PVM negali būti atskaitomas už lengvuosius automobilius (iki 8 vietų), nebent jie naudojami nuomai, keleivių vežimui už atlygį arba yra skirti perparduoti.

Skaitytojų video: BMW gelbėjimas nuo turėklo Kaune prie Megos

PVM tikslinimas ir 5 metų taisyklė

Daugeliui kyla klausimas: „Parduodame automobilį, kurio pirkimo PVM galėjome dėti į atskaitą... Ar nedingo taisyklė, kad toks PVM turi nusidėvėti per 5 metus?“. Svarbu žinoti, kad parduodant krovininį automobilį, kurio pirkimo PVM buvo atskaitytas, PVM netikslinamas. Kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas. Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės.

Automobilio pardavimas: PVM taikymas skirtingais atvejais

Kai įmonė parduoda krovininį automobilį, kurio PVM savo laiku buvo įtraukta į atskaitą, apmokestinimas priklauso nuo pirkėjo statuso ir vietos:

| Pirkėjas | PVM taikymas |

|---|---|

| Lietuvos įmonė/asmuo | Taikomas standartinis 21 proc. PVM tarifas. |

| Užsienio įmonė (ES) | Gali būti taikomas 0 proc. PVM tarifas (jei pirkėjas PVM mokėtojas). |

| Užsienio fizinis asmuo (ES) | Jei perdavimas vyksta Lietuvoje, taikomas toks pat PVM kaip Lietuvoje. |

| Ne ES pilietis | Aplinkybė, kad pirkėjas yra ne ES pilietis, pati savaime teisės į 0 proc. PVM tarifą nesuteikia. |

Jeigu įmonė pirko naudotą automobilį be PVM pagal PVMĮ 33 str., tai ir parduodant jį gali būti taikomas tas pats straipsnis - pardavimas be PVM. Jei automobilis buvo pirktas iš fizinio asmens be PVM ir įmonė dėjo PVM į negalimą atskaitą (pvz., lengvojo automobilio atveju), parduodant taip pat taikomas 33 straipsnis.

Maržos schemos taikymas (PVMĮ 106 str.)

Jei įmonė verčiasi naudotų automobilių prekyba arba automobilis pirktas be PVM, gali būti taikoma maržos schema. Pavyzdžiui, jei įmonė pirko naudotą automobilį su 0 PVM pagal 33 str., o pardavė kitai įmonei pagal 106 str., PVM skaičiuojamas tik nuo maržos (skirtumo tarp pirkimo ir pardavimo kainos).

Svarbu: PVM nuo maržos apskaičiavimui reikalingas specialus žurnalas arba buhalterinė pažyma, jei tai atsitiktinis sandoris. Marža apskaičiuojama iš pardavimo sumos atimant pirkimo kainą, o PVM išskiriamas iš šio skirtumo.

Specialiosios situacijos ir nurašymas

Praktikoje pasitaiko specifinių atvejų, susijusių su krovininio transporto eksploatacija:

- Metalo laužas: JK esančio vilkiko ir puspriekabės pardavimas metalo laužui bus laikomas ne PVM objektu Lietuvoje.

- Draudimo išmokos: Gauta turto draudimo išmoka yra neapmokestinama pelno mokesčiu, net jeigu paskui turtas nėra remontuojamas.

- Nurašymas: Nusprendus nurašyti nevisiškai nudėvėtą ilgalaikį turtą, tokį sprendimą reikia dokumentuoti. Nurašymo nuostoliai dažniausiai laikomi neleidžiamais atskaitymais.

- Investicinio projekto lengvata: Naujiems krovininiams automobiliams ši lengvata taikoma tik nuo 2014 metų. N3 kategorijos vilkikui taip pat gali būti taikoma mokesčio už aplinkos teršimą lengvata.

Jei įmonė naudojo automobilį savo veikloje ir nusprendė jį parduoti akcininkui, mokesčių administratorius gali susidomėti sandorio kaina, ypač jei automobilis buvo ką tik suremontuotas ir remonto PVM įtrauktas į atskaitą. Tokiu atveju būtina pagrįsti pardavimo kainos atitikimą rinkos vertei.

Dokumentacija ir deklaravimas

Įsigijus automobilį, kuris bus naudojamas individualiai veiklai, reikia pateikti formą FR0457, kurioje deklaruojamas turto dalies priskyrimas veiklai. PVM deklaracijoje (forma FR0600), kai PVM atskaita neleidžiama, duomenys atsispindi 25 laukelyje, o neleidžiama atskaita gali būti matoma tik vidinėje apskaitoje arba koreguojant 35 laukelį.

Pardavimo atveju būtina pirkimo-pardavimo sutartis ir PVM sąskaita faktūra, kurioje nurodomas atitinkamas PVM įstatymo straipsnis (pvz., 33 str. arba 106 str. dėl maržos).

tags: #pirko #krovinini #automobili #is #fizinio #asmens