Nekilnojamojo turto (NT) nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, tačiau ji taip pat yra dažnas mokestinių klaidų šaltinis. Su NT valdymu ir disponavimu juo yra susijusios tam tikros mokestinės prievolės, kurios priklauso nuo nuomos specifikos, nuomininko statuso ir nuomos trukmės. Šiame straipsnyje išsamiai apžvelgsime NT nuomos apmokestinimo aspektus, įskaitant pridėtinės vertės mokestį (PVM), gyventojų pajamų mokestį (GPM) bei nekilnojamojo turto mokestį (NTM).

Pridėtinės vertės mokestis (PVM) nuomos sandoriuose

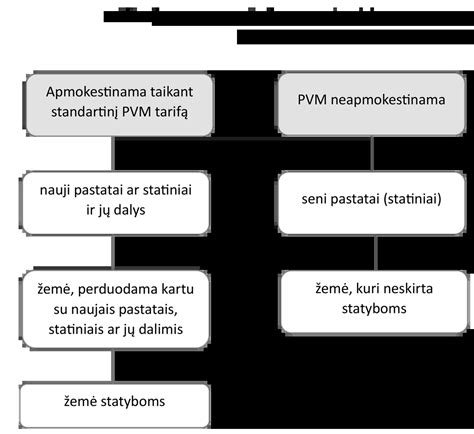

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymą (PVMĮ), nekilnojamasis pagal prigimtį daiktas - tai žemė ar kitas daiktas, kurio negalima perkelti iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės. Nors nuoma laikoma paslaugos teikimu, PVMĮ 31 straipsnyje nustatytos išimtys, kada nuoma gali būti neapmokestinama PVM.

Kada taikoma PVM lengvata?

Patalpų nuomos veikla pagal bendrą taisyklę nėra apmokestinama PVM. Tačiau ši lengvata netaikoma:

- Bet kokių transporto priemonių, stovėjimo/saugojimo aikštelių, garažų nuomai.

- Įrenginių ar įrangos (įskaitant seifo kameras) nuomai.

„Mišrūs“ sandoriai ir jų vertinimas

Kai kartu su nekilnojamuoju turtu nuomojamas kitas turtas (pvz., baldai, įranga) arba suteikiamos papildomos paslaugos, sudaromas „mišrus“ sandoris. Pagal Europos Sąjungos Teisingumo Teismo (ESTT) praktiką, jei sandorio elementai yra glaudžiai susiję ir sudaro visumą, laikoma, kad sudarytas vienas sandoris. Jei pagrindinis tikslas yra pasyvus ploto suteikimas, sandoris PVM neapmokestinamas. Jei dominuoja įrangos nuoma - taikomas standartinis 21 proc. PVM tarifas.

Trumpalaikė ir ilgalaikė nuoma: terminų svarba

Nuo 2025-05-01 įsigaliojo atnaujinta PVMĮ 31 straipsnio redakcija, patikslinanti trumpalaikės ir ilgalaikės nuomos apmokestinimą:

- Trumpalaikė nuoma (trumpesnė nei 2 mėnesiai): apmokestinama taikant standartinį PVM tarifą.

- Ilgalaikė nuoma: PVM neapmokestinama, išskyrus specifinius atvejus.

Svarbu: jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėnesių, ji laikoma trumpalaike ir tampa PVM objektu. Nustatant termino pradžią ir pabaigą, vadovaujamasi Civilinio kodekso nuostatomis.

Gyventojų pajamų mokestis (GPM)

GPM mokėjimo būdas priklauso nuo to, kaip vykdoma nuomos veikla:

| Būdas | Apmokestinimas | Deklaravimas |

|---|---|---|

| Paprastas (deklaravimas) | 15 % (nuo 2026 m. progresinis) | Metinė deklaracija iki gegužės 1 d. |

| Verslo liudijimas | Fiksuotas dydis | Prieš pradedant veiklą |

| Individuali veikla | Nuo 5 % (po kredito) iki 20 % | Pagal VMI nustatytus terminus |

Nuo 2026 m. sausio 1 d. visos gyventojo pajamos (tiek iš darbo santykių, tiek iš nuomos) sumuojamos į bendrą metinę sumą ir apmokestinamos progresiniais tarifais (20 %, 25 % arba 32 %).

Nekilnojamojo turto mokestis (NTM)

Pagal NTMĮ, mokestį moka NT savininkas. Tačiau, jei fizinis asmuo išnuomoja turtą juridiniam asmeniui ilgesniam nei vieno mėnesio laikotarpiui, NTM už tą laikotarpį privalo mokėti juridinis asmuo, o fizinis asmuo yra atleidžiamas nuo šios prievolės.

Praktiniai patarimai nuomotojui

- Sutarties svarba: Problemos dažniausiai kyla ne dėl mokesčių tarifų, o dėl neaiškiai sudarytų sutarčių. Visada užfiksuokite būsto būklę priėmimo-perdavimo aktu.

- Atsiskaitymai: Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai privalo būti atliekami bankiniu pavedimu.

- Saugikliai: Efektyviausias būdas apsisaugoti nuo nuomininkų nemokumo ar žalos turtui - depozitas.

Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Prieš priimdami mokestinius sprendimus, rekomenduojame kreiptis į Valstybinę mokesčių inspekciją (VMI) arba mokesčių specialistą.

tags: #parkavimo #vietos #nuoma #pvm