Lietuvoje automobilių savininkai susiduria su įvairiais mokesčiais ir išlaidomis, susijusiomis su transporto priemonės įsigijimu, registracija ir naudojimu. Šiame straipsnyje pateikiama išsami informacija apie pagrindinius transporto priemonių mokesčius, jų dydžius, mokėjimo tvarką ir galimas lengvatas.

Vienkartinis automobilių registracijos mokestis („taršos mokestis“)

Vienkartinis automobilių registracijos mokestis, dar vadinamas „taršos mokesčiu“, Lietuvoje taikomas lengvosioms ir lengvųjų krovininių transporto priemonėms, kurių CO₂ išmetimų kiekis viršija 130 g/km. Šis mokestis privalomas pirmą kartą registruojant automobilį Lietuvoje arba keičiant valdytojo teisinę padėtį. Jo pagrindinis tikslas - skatinti mažiau taršių transporto priemonių naudojimą ir sudaryti ekonominį paskatinimą atnaujinti automobilių parką.

Pagal viešus duomenis, 2024 metais registracijos mokesčiu į biudžetą surinkta daugiau nei 37 milijonai eurų, o 2023 metais - apie 36,6 milijono eurų. Vidutinė mokamo mokesčio suma laikui bėgant didėjo: 2022 m. ji siekė apie 102,85 eurų, 2023 m. - 119,79 eurų, o 2024 m. - 114,07 eurų. Nuo 2025 m. sausio mėnesio mokestis buvo indeksuotas - priklausomai nuo automobilio, jis padidėjo nuo 0,38 iki 15,12 eurų.

Pavyzdžiui, benzinu varomo automobilio su 141 g/km CO₂ emisija 2024 m. mokestis buvo 40,98 eurų, o 2025 m. jis padidėjo. Vairuotojui tai reiškia, kad įsigyjant automobilį, kurio emisija viršija 130 g/km, teks sumokėti papildomą mokestį, priklausomai nuo degalų rūšies ir CO₂ kiekio. Nors mokestis yra vienkartinis, kasmetinė eksploatacija vis tiek generuoja papildomas išlaidas, tokias kaip degalai ar draudimas. Nepaisant mokesčio, Lietuvos automobilių parkas sensta, o jo poveikis vairuotojų pasirinkimams nėra toks stiprus, kad reikšmingai skatintų rinktis mažiau taršius automobilius. Ateityje galimi mokesčio dydžio ir modelio pakeitimai, įskaitant metinį mokestį, kuris labiau skatintų taršos mažinimą.

Mokesčio dydžio nustatymas

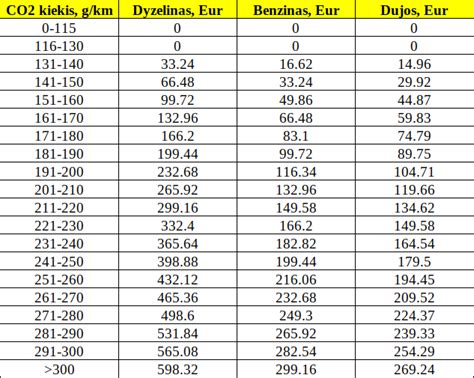

Registracijos mokestis priklauso nuo transporto priemonės išmetamo anglies dioksido (CO₂) kiekio (g/km) ir naudojamo degalų tipo.

- Mokestis taikomas transporto priemonėms, kurių CO₂ emisija viršija 130 g/km.

- Dyzeliniams automobiliams mokestis yra didesnis nei benzininiams ar dujiniams.

- Pavyzdžiui, automobiliui, kurio CO₂ emisija yra 140 g/km, dyzeliniam automobiliui mokestis sieks 41,82 Eur, benzininiam - 20,91 Eur, o varomam dujomis - 18,82 Eur (pagal 2020 m. duomenis). Maksimalus mokestis gali siekti 737,64 Eur.

- Tiksli suma nustatoma registracijos metu, tačiau galima pasinaudoti oficialia „Regitros“ internetine skaičiuokle preliminariems skaičiavimams.

Hibridiniai ir elektriniai automobiliai

Nors hibridiniams automobiliams nėra taikomos Aplinkos projektų valdymo agentūros (APVA) subsidijos, jų mažesnė CO₂ emisija natūraliai sumažina arba panaikina taršos mokesčio prievolę, palyginti su tradiciniais vidaus degimo varikliais. Tai rodo, kad valstybės politika skatina net ir dalinai ekologiškas transporto priemones, suteikdama joms finansinę naudą per mažesnius mokesčius.

Skirtingi hibridų tipai ir jų CO₂ emisija:

- Mikrohibridai (mild hybrid): Neleidžia važiuoti vien elektra, bet padeda vidaus degimo varikliui, mažina degalų sąnaudas ir emisijas. CO₂ emisija šiek tiek mažesnė nei tradicinių automobilių.

- Pilni hibridai (full hybrid): Gali važiuoti trumpus atstumus vien elektra. Veikia trimis režimais: tik elektra, tik vidaus degimo varikliu arba kombinuotai. Tai leidžia sumažinti degalų sąnaudas ir CO₂ emisiją, ypač važiuojant mieste. Jų emisija mažesnė nei mikrohibridų. Mokesčio dydis gali būti 30-50 % mažesnis nei įprastų automobilių.

- Iš tinklo įkraunami hibridai (plug-in hybrid, PHEV): Turi didesnę bateriją, gali įveikti nemažą atstumą (paprastai 30-80 km) naudodami tik elektros energiją. Tai leidžia dar labiau sumažinti CO₂ emisiją ir užtikrina mažesnį taršos mokestį.

100 % elektriniai automobiliai (EV) yra visiškai atleisti nuo taršos mokesčio, nes jie neišmeta CO₂ ar kitų teršalų. Elektromobilius vairuotojai renkasi ir dėl pigesnės priežiūros - nereikia keisti alyvos, prižiūrėti išmetimo sistemos ar sankabos, o elektros kaina yra mažesnė nei benzino ar dyzelino.

Mokesčio grąžinimas

Tam tikrais atvejais automobilio taršos mokestį galima susigrąžinti. Tai įmanoma, jei:

- Automobilis per 90 dienų išregistruojamas ir išgabenamas iš Lietuvos.

- Registracijos metu buvo padaryta klaida.

Norint susigrąžinti taršos mokestį, reikia kreiptis į „Regitrą“, pateikti prašymą ir reikiamus dokumentus. Procesas gali būti atliekamas tiek fiziniuose padaliniuose, tiek internetu.

Kiti administraciniai mokesčiai registruojant automobilį

Be taršos mokesčio, „Regitroje“ mokami ir kiti administraciniai mokesčiai, kurie apima registracijos liudijimo ir valstybinio numerio ženklų išdavimą.

| Paslaugos tipas | Kaina (Eur) |

|---|---|

| Eilinio numerio ženklo komplektas | 7,20 |

| Vardiniai numerio ženklai | nuo 1500 iki 2500 |

| Registracijos liudijimo dublikato išdavimas | 17-20 |

| Dokumentų pristatymas per kurjerį | apie 6,99 |

Vardiniai numerio ženklai gali kainuoti iki kelių tūkstančių eurų. Registracijos liudijimo dublikato išdavimas, praradus ar sugadinus dokumentą, kainuoja apie 17-20 Eur, priklausomai nuo paslaugos skubos. Pasirinkus dokumentų pristatymą paštu arba į paštomatą, taikomi papildomi mokesčiai, pavyzdžiui, kurjerio paslaugos kaina yra apie 6,99 Eur.

PVM ir muito mokesčiai: importo niuansai

Mokesčių, tokių kaip pridėtinės vertės mokestis (PVM) ir muitas, taikymas priklauso nuo to, iš kurios šalies automobilis įvežamas - iš Europos Sąjungos (ES) / Europos ekonominės erdvės (EEE) šalies ar iš trečiosios šalies.

Automobilio pirkimas iš ES / EEE šalių

Apmuokestinimo tvarka skiriasi priklausomai nuo to, ar automobilis įsigyjamas iš fizinio, ar juridinio asmens.

- Pirkimas iš fizinio asmens: Kai automobilį perka ir parduoda du privatūs asmenys, PVM Lietuvoje mokėti nereikia. Tai finansiškai paprasčiausias būdas, tačiau svarbu atkreipti dėmesį, kad pajamų mokestis gali būti taikomas, jei automobilis parduodamas per trumpą laiką ir iš sandorio gaunamas pelnas, viršijantis 250 Eur.

- Pirkimas iš juridinio asmens (PVM mokėtojo):

- Naudotas automobilis: Jei pirkėjas yra PVM mokėtojas, o pardavėjas taiko maržos schemą, PVM skaičiuojamas nuo maržos, o ne nuo visos vertės.

- Naujas automobilis: Perkant naują automobilį iš kitos ES valstybės PVM mokėtojo, pardavėjas taiko 0 % PVM tarifą. Tokiu atveju pirkėjas (tiek fizinis, tiek juridinis asmuo) privalo apskaičiuoti ir sumokėti standartinį 21 % PVM Lietuvoje. Nauju automobiliu PVM prasme laikomas tas, kuris atitinka bent vieną iš šių sąlygų: nuo eksploatacijos pradžios praėjo mažiau nei 6 mėn. ARBA juo nuvažiuota mažiau nei 6000 km.

Automobilio importas iš trečiųjų šalių (pvz., JAV, Norvegijos)

Importuojant automobilį iš šalių, nepriklausančių ES (pvz., JAV ar Norvegijos), taikomas muito mokestis ir importo PVM.

- Muito mokesčiai: Lengviesiems automobiliams šis tarifas paprastai sudaro 10 % nuo įsigijimo kainos.

- Importo PVM: Standartinis PVM tarifas Lietuvoje yra 21 %. Jis skaičiuojamas ne tik nuo automobilio vertės, bet ir nuo visų susijusių išlaidų, įskaitant muito mokesčius ir transportavimo išlaidas (CIF vertės principas).

Pavyzdžiui, perkant automobilį iš JAV už 3000 USD, visos išlaidos, įskaitant aukciono mokesčius, transportavimą, muitą ir PVM, gali padvigubinti pradinę sumą. Norvegija, nors ir priklauso EEE, mokesčių kontekste priskiriama trečiosioms šalims, todėl importuojant automobilį iš jos taip pat taikomi muitai ir PVM.

Kompensacijos ir lengvatos elektromobilių pirkėjams

Lietuvos valstybė skatina ekologiško transporto įsigijimą per Aplinkos projektų valdymo agentūrą (APVA) ir kitas iniciatyvas, siūlydama subsidijas ir mokesčių lengvatas.

APVA kompensacijos

Fiziniams asmenims: Galima gauti 5 000 Eur kompensaciją už naują elektromobilį arba 2 500 Eur už naudotą (iki 4 metų amžiaus). Juridiniams asmenims: Už naują M1/N1 klasės elektromobilį skiriama 4 000 Eur kompensacija. Svarbiausia sąlyga: Kompensacijos teikiamos tik už grynuosius elektromobilius (BEV), kurių registracijos liudijime nurodyta kuro rūšis yra „elektra“. Hibridiniai ir iš tinklo įkraunami hibridiniai automobiliai (PHEV) šios paramos negauna.

Kitos elektromobilių lengvatos

- Nemokamas parkavimas: Didžiuosiuose Lietuvos miestuose (Kaune, Klaipėdoje, Šiauliuose) elektromobilių parkavimas yra nemokamas. Vilniuje nuo 2025 m. liepos 1 d. mėlynojoje rinkliavos zonoje elektromobilių stovėjimas bus nemokamas tik pirmąją valandą.

- Paskatos namų įkrovimo stotelėms: Gyventojai gali gauti kompensacijas nuo 533,87 iki 1055,04 Eur už 11-22 kW galios įkrovimo stotelių įrengimą.

Juridiniams asmenims, perkant elektromobilį ar įkraunamą hibridą, kurio vertė neviršija 50 000 Eur (su PVM), taikoma PVM atskaitos lengvata (21 % pirkimo PVM). Tai esminė finansinė paskata verslo subjektams.

Privalomasis kelių naudotojo mokestis (elektroninės vinjetės)

Nuo 2024 m. sausio 1 d. įsigaliojo kelių naudotojo mokesčio (elektroninių vinječių) pakeitimai. Mokestis taikomas keleivinėms (M2 ir M3) bei krovininėms (N1, N2, N3) transporto priemonėms. Tikimasi, kad šie pakeitimai skatins vežėjus naudotis mažiau taršiomis transporto priemonėmis ir prisidės prie papildomų 30-40 mln. Eur pajamų į valstybės biudžetą kasmet.

Transporto priemonių (kategorijos M2-M3 bei N1-N3) ar jų junginių valdytojams už naudojimąsi valstybinės reikšmės magistraliniais keliais Lietuvoje yra taikomas kelių naudotojo mokestis (el. vinjetė).

Kitos potencialios išlaidos ir rekomendacijos

Įsigijus automobilį, be privalomųjų mokesčių, reikia numatyti ir kitas išlaidas:

- Draudimas (civilinės atsakomybės privalomasis draudimas).

- Techninė apžiūra.

- Padangų keitimas.

- Tepalų ir filtrų priežiūra.

- Galimas remontas.

Ekspertai pataria:

- Rinktis patikimus modelius, pasidomėti jų istorija ir atlikti patikrinimą servise prieš pirkimą.

- Atsižvelgti į kuro tipą ir naudojimo režimą: mieste geriausi hibridai ar elektromobiliai, užmiestyje - ekonomiški dyzeliai.

- Vertinti likutinę automobilio vertę - populiarūs modeliai lengviau parduodami.

Administracinis automobilio įsigijimo ir registracijos procesas

Prieš kreipiantis dėl registracijos, svarbu tinkamai pasiruošti ir surinkti visus reikiamus dokumentus.

Būtini dokumentai

- Asmens tapatybę patvirtinantis dokumentas (pasas arba ID kortelė).

- Pirkimo-pardavimo sutartis arba kitas nuosavybės pasikeitimą patvirtinantis dokumentas.

- Savininko deklaravimo kodas (SDK): būtinas norint deklaruoti nuosavybės pasikeitimą ir registruoti transporto priemonę.

- Galiojantis techninės apžiūros sertifikatas ir transporto priemonės valdytojų civilinės atsakomybės privalomojo draudimo polisas.

- Importuotiems automobiliams: ankstesnės šalies registracijos dokumentai, atitikties vertinimo dokumentas (jei įvežta iš ne EEE šalies).

Registracijos procedūros

Procesas prasideda nuosavybės pasikeitimo deklaravimu „Regitros“ sistemoje. Pirkėjas pateikia įgijimo deklaraciją, o pardavėjas per 5 darbo dienas privalo patvirtinti šiuos duomenis. Įvežtiems iš užsienio automobiliams gali būti atliekamas autentiškumo ir identifikavimo patikrinimas.

Teisinės pasekmės nesilaikant reikalavimų

- Vairavimas be techninės apžiūros: bauda 30-40 Eur.

- Vairavimas be privalomojo civilinės atsakomybės draudimo: bauda 50-240 Eur.

Kaip užregistruoti Lietuvoje įsigytą automobilį nuo gegužės 1 d.?

tags: #mokestis #uz #lietuvoje #registruotas #transporto #priemones