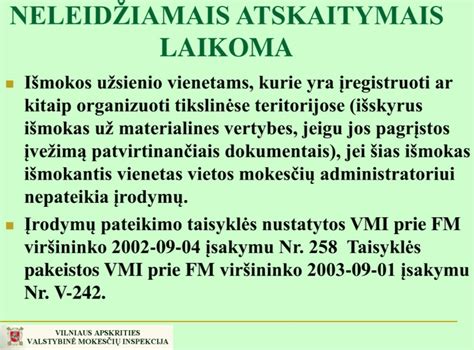

Neleidžiami atskaitymai - tai išlaidos, kurių įmonė ar fizinis asmuo negali įtraukti į mokesčių deklaraciją siekiant sumažinti apmokestinamas pajamas. Kitaip tariant, šios išlaidos nėra pripažįstamos mokesčių institucijų kaip tinkamos mažinti apmokestinamąjį pelną ar pajamas.

Straipsnyje aptariami įvairūs aspektai, susiję su neleidžiamais atskaitymais įmonių veikloje, jų priežastys, teisinis pagrindas ir pavyzdžiai.

Kas yra neleidžiami atskaitymai?

Neleidžiami atskaitymai yra sąnaudos, kurios negali būti atimamos iš pajamų, kai apskaičiuojamas apmokestinamasis pelnas. Tai yra išlaidos, kurios neįtraukiamos į leidžiamus atskaitymus ir neturi tiesioginės įtakos mokesčių mokėtojo pelno mokesčio sumažinimui.

Šios sąnaudos nėra laikomos būtinos uždirbant pajamas arba jos yra susijusios su veikla, kurios mokesčių teisės aktai nepripažįsta kaip tinkamos mažinti apmokestinamąją bazę.

Priežastys ir teisinis pagrindas neleidžiamiems atskaitymams

Neleidžiami atskaitymai yra nustatyti siekiant užtikrinti teisingą ir skaidrų mokesčių apskaičiavimą, atsižvelgiant į sąnaudų prigimtį ir jų ryšį su įmonės veikla. Šie apribojimai padeda išvengti piktnaudžiavimo ir užtikrina, kad tik būtinos ir tiesiogiai su verslo veikla susijusios išlaidos gali būti atimamos apskaičiuojant apmokestinamąjį pelną.

Pagrindinės priežastys, kodėl egzistuoja neleidžiami atskaitymai:

- Verslo sąnaudų tikslumas: Užtikrinama, kad sąnaudos būtų atskaitomos tik tada, kai jos yra tiesiogiai susijusios su įmonės vykdoma komercine veikla. Tai apsaugo mokesčių sistemą nuo galimų manipuliacijų.

- Atskyrimas tarp asmeninių ir verslo išlaidų: Neleidžiami atskaitymai užkerta kelią įmonėms bandyti įtraukti asmenines išlaidas kaip verslo sąnaudas, užtikrinant aiškų atskyrimą tarp asmeninio gyvenimo ir verslo veiklos.

- Neapmokestinamų pajamų apsauga: Neleidžiami atskaitymai užtikrina, kad įmonės negalėtų atimti sąnaudų, susijusių su pajamomis, kurios pačios nėra apmokestinamos.

Teisinis pagrindas

Neleidžiami atskaitymai yra nustatyti pagal įvairius teisės aktus, pagrindinis iš jų yra Lietuvos Respublikos pelno mokesčio įstatymas. Šis įstatymas ir susiję teisės aktai reglamentuoja, kokios išlaidos yra pripažįstamos leidžiamais atskaitymais ir kokios - ne.

Neleidžiamų atskaitymų kategorijos ir pavyzdžiai

Neleidžiami atskaitymai didina apmokestinamąjį pelną, nes jie negali būti atimami iš pajamų, todėl įmonė turės sumokėti didesnį pelno mokestį.

Baudos, delspinigiai ir kitos sankcijos

Bet kokios baudos, delspinigiai ar kitos piniginės sankcijos, kurios skiriamos už įstatymų pažeidimus (pvz., netinkamas mokestinių prievolių vykdymas, administraciniai pažeidimai), laikomos neleidžiamais atskaitymais. Valstybė nenori skatinti įmonių įtraukti baudas į savo sąnaudas, todėl šios išlaidos nepripažįstamos apmokestinant pelną.

- Pavyzdys: Įmonė, kuri nesilaiko aplinkosaugos reikalavimų, gali gauti 5 000 eurų baudą už kiekvieną pažeidimą. Ši suma nebus atimama iš apmokestinamojo pelno.

- Pavyzdys: Jei įmonė vėluoja sumokėti PVM, jai gali būti pritaikyti delspinigiai, pavyzdžiui, 300 eurų. Šios sumos negalima atimti iš pajamų, kadangi jos klasifikuojamos kaip neleidžiami atskaitymai.

Pelno mokestis ir PVM

Pelno mokestis, sumokėtas valstybei, nėra laikomas leidžiamu atskaitymu apskaičiuojant kitą apmokestinamąjį pelną. Panašiai, nors pridėtinės vertės mokestis (PVM), mokamas į biudžetą, yra verslo dalis, jo sumos negali būti atimamos apskaičiuojant apmokestinamąjį pelną.

Asmeninės išlaidos

Asmeninės išlaidos yra kita neleidžiamų atskaitymų kategorija. Šios sąnaudos negali būti atimamos iš pajamų, nes jos nėra susijusios su įmonės veikla ar pajamų gavimu. Pavyzdžiui, akcininkų asmeninės išlaidos ar darbuotojų asmeninei naudai skirtos išlaidos (nebent jos yra neatskiriama komandinio darbo ar kvalifikacijos kėlimo dalis ir atitinka nustatytus kriterijus).

Išlaidos, susijusios su neapmokestinamomis pajamomis

Jei įmonė gauna neapmokestinamas pajamas iš tam tikros veiklos (pvz., tarptautinio vežimo jūrų laivais), su ta veikla susijusios išlaidos taip pat negali būti priskiriamos leidžiamiems atskaitymams. Tai padeda išlaikyti mokesčių sistemos vientisumą.

Išmokos už susijusių šalių sandorius

Išmokos už susijusių šalių sandorius, pavyzdžiui, mokėjimai tarp susijusių įmonių pagal sutartis, taip pat gali būti neleidžiami atskaitymai, jei neatitinka rinkos kainų (transfer pricing taisyklės) ar kitų teisės aktų reikalavimų, ir gali būti laikomos bandymu perkelti pelną tarp įmonių.

Palūkanos už valstybės ar savivaldybės kapitalo naudojimą

Jeigu įmonė naudoja valstybės ar savivaldybės suteiktą kapitalą, mokamos palūkanos už šį kapitalą nėra leidžiami atskaitymai.

Neleidžiami atskaitymai gyventojams, vykdantiems individualią veiklą

Kalbant apie gyventojus, neleidžiami atskaitymai individualios veiklos pajamų kontekste yra tos išlaidos, kurios nesusijusios su gyventojo vykdomos veiklos pajamų ar ekonominės naudos gavimu. Apskaičiuojant metines apmokestinamąsias pajamas, iš pajamų atimami leidžiami atskaitymai, susiję su šių pajamų gavimu ar uždirbimu, ir kurie turi būti pagrįsti dokumentais.

Gyventojo pasirinkimu, vietoj faktinių išlaidų gali būti atimama suma, lygi 30 procentų gautų (uždirbtų) individualios veiklos pajamų, išskyrus atvejus, kai pajamas gyventojas gauna iš su darbo santykiais susijusio asmens. Pasirinkus šį metodą, dokumentuoti faktines išlaidas neprivaloma.

MOKESČIŲ EKSPERTAS: 0% mokesčiai legaliai, 2 pakopa - ko nesako VMI?

Išvados

Neleidžiami atskaitymai yra svarbi įmonės finansų valdymo dalis. Įmonės turi būti atsargios tvarkydamos savo išlaidas ir tinkamai suprasti, kurios iš jų gali arba negali būti naudojamos pelno mokesčio sumažinimui. Laikymasis teisės aktų, tinkamas finansinių įsipareigojimų tvarkymas ir reguliarios konsultacijos su specialistais padeda sumažinti neleidžiamų atskaitymų riziką.

tags: #ar #bauda #kita #imponei #laikoma #neleidziamu