Šiame straipsnyje nagrinėjama transporto priemonių eksploatavimo istorija Lietuvoje, ypatingą dėmesį skiriant draudimo aspektams ir konkrečių transporto priemonių apžvalgoms.

Transporto priemonių draudimas Lietuvoje: istorija ir apžvalga

Nuo 2021 m. vasario 1 d. įsigaliojo teisės aktų pakeitimai, reglamentuojantys istorinių motorinių transporto priemonių pripažinimo tvarką. Iki 2021 m. sausio 31 d. pripažintoms istorinėms motorinėms transporto priemonėms, kurios nebuvo paženklintos istorinių motorinių transporto priemonių valstybinio numerio ženklais, nustatyta prievolė kreiptis į VĮ „Regitra“ dėl tokių numerių gavimo prieš pateikiant jas privalomajai techninei apžiūrai. Transporto priemonės, kurių valdytojai dėl jų pripažinimo istorinėmis transporto priemonėmis kreipsis po 2021 m. vasario 1 d., turės atitikti nustatytus reikalavimus. Dokumentai, patvirtinantys transporto priemonės atitiktį istorinės transporto priemonės keliamiems reikalavimams, būtina pateikti išankstinės registracijos į apžiūrą metu (Istorinės TP registracija) nurodytu elektroninio pašto adresu.

Koronaviruso pandemija 2020 m. gruodžio mėnesį paveikė ir transporto sektoriaus paslaugas teikiančias įmones. Vilniuje, „Regitros“ padaliniuose, buvo fiksuojami nauji COVID-19 atvejai tarp darbuotojų. Tai paskatino imtis papildomų saugumo priemonių ir ieškoti sprendimų, jog paslaugų teikimas nenutrūktų. Siekiant užtikrinti klientų aptarnavimą visoje Lietuvoje, buvo tobulinamos ir internetu teikiamos paslaugos, kuriomis klientai naudojosi itin aktyviai. Per visą pandemijos laikotarpį COVID-19 infekcija iš viso buvo patvirtinta 40 „Regitros“ darbuotojų. Karantinas taip pat pakeitė vairuotojų įpročius, skatinant aktyviau naudotis elektroninėmis „Regitros“ paslaugomis, tokiomis kaip vairuotojo pažymėjimų keitimas, pranešimas apie automobilio pardavimus ar prieš tai Lietuvoje eksploatuotos transporto priemonės registravimas.

Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas (TPVCAPD) ir KASKO draudimas

Įvykus eismo įvykiui, dažniausiai nuostolių patiria abi pusės. Tačiau transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas užtikrina žalos atlyginimą ar nuostolių kompensavimą tik nukentėjusiajam. Tuo tarpu KASKO draudimu draudžiantis savininkas gali tikėtis nuostolių atlyginimo dėl vagystės ar bet kokio kito staiga ir netikėtai įvykusio atsitikimo, kurio nėra nedraudžiamųjų sąraše.

Temos aktualumas grindžiamas tuo, kad KASKO draudimą siūlo įvairios draudimo bendrovės, besiskiriančios sutarties sąlygomis: įmokų dydžiu, galiojimo vieta (Lietuva ar ES), nedraudiminiais įvykiais, išmokų mokėjimo greičiu, aptarnavimu ir kitais aspektais.

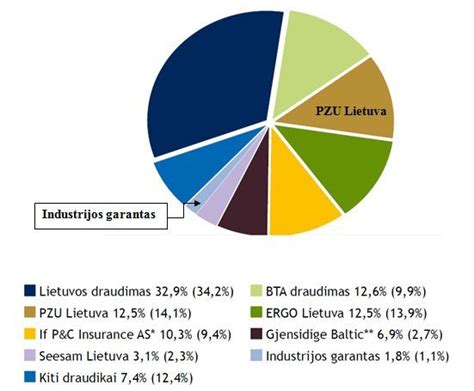

Draudimo bendrovių istorija ir veikla: UADB „Industrijos garantas“ ir UAB „PZU Lietuva“

Palyginus dviejų draudimo bendrovių istoriją ir dabartinę veiklą bei teikiamų paslaugų spektrą, galima daryti išvadą, kad UAB „PZU Lietuva“ yra patikimesnė draudimo bendrovė, nes ji tvirčiau laikosi Lietuvos rinkoje ir teikia žymiai daugiau paslaugų nei UADB „Industrijos garantas“, kuri specializuojasi labiau kelių transporto priemonių draudimu.

- UADB „Industrijos garantas“: 1997 m. įsteigta ne gyvybės draudimo bendrovė, teikianti pagrindines ne gyvybės draudimo paslaugas. Nuo 2001 m. iki 2009 m. teikė draudimo paslaugas privatiems asmenims ir verslo klientams.

- PZU grupė: įkurta Lenkijoje 1803 metais, dabar yra viena iš sparčiausiai augančių Lenkijos kapitalo grupių. Draudimo bendrovė „PZU Lietuva“ istorija prasidėjo 1993 m. 2004 m. PZU grupė įsigijo 100 % bendrovių NORD/LB draudimas ir NORD/LB gyvybės draudimas. 2008 m. „PZU Lietuva“ užėmė antrąją vietą ne gyvybės draudimo rinkoje.

Transporto priemonės KASKO draudimo apibūdinimas

KASKO draudimas - tai savanoriškas transporto priemonės draudimas. Privalomasis vairuotojų civilinės atsakomybės draudimas nepadengia žalos dėl tokių įvykių kaip avarija, stichinė nelaimė, vagystė ar trečiųjų asmenų tyčinė veikla.

Vairuotojai renkasi KASKO draudimą dėl įvairių priežasčių:

- Tikėjimas, kad jie dažnai patenka į bėdų.

- Ramesnis miegas, žinant, kad automobilio vagystės ar plėšimo atveju nuostoliai bus atlyginti.

- Kai kuriais atvejais KASKO draudimas gali būti pigesnis, nes nereikia mokėti už saugomą aikštelę.

- Dėl didelės automobilio vertės, ypač gyvenant mieste, kur net smulkūs apgadinimai gali kainuoti brangiai.

KASKO draudimu galima apdrausti įvairias transporto priemones, registruojamas kelių policijoje, įskaitant lengvuosius automobilius, krovininius automobilius, motociklus, autobusus, priekabas, motorolerius, statybos mašinas, žemės ūkio techniką ir pan.

Frančizė KASKO draudime

Sudarant KASKO draudimo sutartį, gali būti nustatyta frančizė - transporto priemonės ar papildomos įrangos nuostolių dalis, kurią kiekvieno draudiminio įvykio atveju atlygina pats draudėjas. Frančizė gali būti išreikšta litais arba procentine išraiška (paprastai iki 25% draudimo sumos). Procentinė frančizės išraiška dažniausiai taikoma transporto priemonės vagystės atveju.

Frančizė yra sutartyje nurodoma suma, iki kurios padaryti nuostoliai automobiliui nėra apmokami draudimo bendrovės. Draudžiantis be frančizės, net ir dėl nedidelės žalos tenka sugaišti laiko tvarkant dokumentus. Pasirinkus frančizę, galima sumažinti draudimo įmoką, o kai kuriose bendrovėse draudimas be frančizės galimas tik išskirtiniais atvejais.

Draudimo objektai ir draudžiamieji įvykiai

Draudimo objektu laikoma taisyklių sąlygomis apdrausta kelių transporto priemonė. Bagažas nėra apdraudžiamas. Už simbolinę kainą (1 Lt) kartu su kelių transporto priemone gali būti apdraustas vairuotojas ir keleiviai nuo nelaimingų atsitikimų. Galima pasirinkti vieną iš dviejų rizikų paketų: „Mirties ir neįgalumo atvejais“ arba „Mirties, neįgalumo ir traumų atvejais“. Taip pat siūlomi du draudimo sumos variantai: viena draudimo suma visam automobiliui.

Apžvelgus abiejų draudimo bendrovių KASKO draudimo taisyklėse nurodytus draudžiamuosius įvykius, matyti, kad jie iš esmės nesiskiria. Tačiau pastebėta, kad „Industrijos garantas“ draudžia nuo visų galimų rizikų, išskyrus nurodytus nedraudiminių sąraše, o tai yra daugiau nei siūlo UAB „PZU Lietuva“. KASKO draudimo sutarčių draudžiamieji įvykiai labai priklauso nuo papildomo draudimo pasirinkimo.

Nedraudžiamieji įvykiai ir draudiko atsakomybės ribojimai

Bendri principai, kada draudimo bendrovės nemoka išmokų, apima šiuos atvejus:

- Vairuojant transporto priemonę vairuotojui, apsvaigusiam nuo alkoholio, narkotinių ar toksinių medžiagų.

- Vairuojant transporto priemonę vairuotojui, neturinčiam vairuotojo pažymėjimo ar neturinčiam teisės vairuoti tos kategorijos transporto priemonės, arba kai transporto priemonę vairavęs asmuo nėra teisėtas jos valdytojas.

- Jei vairuotojas nepakluso policijos pareigūnams ar savavališkai pasišalino iš įvykio vietos.

- Vairuojant techniškai netvarkingą transporto priemonę, kai jos eksploatacija buvo draudžiama pagal Kelių eismo taisykles ir tai turėjo įtakos įvykiui.

- Pervežant transporto priemonę, kai nesilaikoma būtinų saugumo reikalavimų, arba buksyruojant transporto priemonę.

- Transporto priemonę naudojant automobilių sporto varžyboms arba pasiruošimui joms.

- Dėl radioaktyviųjų medžiagų poveikio.

- Naudojant transporto priemonę kaip nusikaltimo įrankį.

- Dėl karo veiksmų, riaušių, pilietinio nepaklusnumo akcijų, užgrobimo, konfiskacijos, arešto, įvykdyto civilinės arba karinės valdžios.

- Dėl bagažo sugadinimo ar sunaikinimo.

- Apdraustam vairuotojui ar keleiviams nusižudžius, kėsinantis nusižudyti arba susižaloti.

- Apdraustam vairuotojui ar keleiviams žuvus arba susižalojus dėl trečiųjų asmenų tyčinės veikos.

- Dėl apdrausto vairuotojo įgimtų ar įgytų fizinių trūkumų, ligų ar jų priepuolių, kurie buvo autoįvykio, sukėlusio sveikatos sužalojimus ar mirtį, priežastis.

- Apdraustam vairuotojui ar keleiviams gavus psichinę traumą, dėl kurios atsiranda ar paūmėja kitos ligos.

Draudikas taip pat gali nemokėti draudimo išmokos arba ją sumažinti, jei draudėjas nevykdė sutartyje numatytų pareigų (pvz., laiku nesumokėjo draudimo įmokų), taip pat vagystės atveju, jei įrodyta, kad draudėjas buvo palikęs transporto priemonę neįjungęs apsaugos priemonių. Visais atvejais draudimo išmoka nemokama, jei įrodyta, kad draudėjas sukčiavo.

Draudimo įmokos, jų skaičiavimas ir mokėjimo periodiškumas

Draudimo suma - draudimo liudijime nurodyta pinigų suma, kurios neviršydamas draudikas moka draudimo išmoką. Kelių transporto priemonė draudžiama nuo visų draudžiamųjų įvykių ta pačia draudimo suma kiekvienam įvykiui, bet ne didesne nei jos rinkos vertė sutarties sudarymo dieną. Naujos transporto priemonės draudimo suma nustatoma pagal jos pirkimo kainą, o eksploatuotos - pagal rinkos kainą, remiantis kainynais ir ekspertų išvadomis.

Draudimo įmoka - draudimo liudijime nurodyta pinigų suma, kurią draudėjas moka draudikui už teikiamą draudimo apsaugą. Įmoka dažniausiai svyruoja nuo 1.5% iki 10% automobilio vertės ir priklauso nuo transporto priemonės pagaminimo metų, markės, modelio, vairuotojo amžiaus, vairavimo patirties ir draudimo varianto.

Išanalizavus abiejų bendrovių pasiūlymus, pastebėta, kad nei viena draudimo bendrovė nesiūlo variantų su nuline frančize. Taip pat ryškiai matosi draudimo įmokų skirtumas tarp bendrovių, kuris daugiausiai priklauso nuo draudimo varianto (frančizės dydžio, draudimo apsaugos teritorijos, draudimo nuo nelaimingų atsitikimų ir techninės pagalbos kelyje įtraukimo).

Draudimo įmokos mokėjimo terminai ir pasekmės dėl jų nesilaikymo yra nurodomi draudimo sutartyje. Draudėjui nesumokėjus eilinės draudimo įmokos, draudimo apsauga yra sustabdoma po tam tikro laiko. Jei draudimo įmoka sumokama nepraėjus 3 mėnesiams po sustabdymo, draudimo apsauga atnaujinama. Jei draudimo apsaugos sustabdymas tęsiasi ilgiau nei 3 mėn., draudikas vienašališkai nutraukia draudimo sutartį. Jei draudžiamasis įvykis įvyksta draudimo apsaugos sustabdymo metu, draudikas neprivalo mokėti draudimo išmokos.

Esminių skirtumų draudimo taisyklių punktuose nėra, tačiau UADB „Industrijos garantas“ plačiau aprašo draudimo įmokos mokėjimo būdus ir įsipareigoja raštu pranešti apie nesumokėtą įmoką. UAB „PZU Lietuva“ sustabdo apsaugą po 20 kalendorinių dienų nuo įmokų negavimo, o „Industrijos garantas“ - po 15 dienų.

Draudimo išmokų išmokėjimo tvarka

Draudimo išmokos pagal draudėjo pasirinkimą pervedamos į jo arba į remonto darbus atlikusios įmonės sąskaitą. Draudimo išmoka mokama ne vėliau kaip per 15 darbo dienų nuo tos dienos, kai gaunama visa informacija, reikalinga nustatant draudžiamojo įvykio faktą, aplinkybes ir pasekmes bei draudimo išmokos dydį.

Jei nuostolis (išskaičiavus franšizę) neviršija 4000 Lt, draudimo išmoka gali būti mokama be įvykį patvirtinančio dokumento, draudimo įmonės darbuotojui apžiūrėjus transporto priemonę ir įvertinus žalą.

„Industrijos garantas“ draudimo išmoką įsipareigoja išmokėti ne vėliau kaip per 15 darbo dienų, o „PZU Lietuva“ - per 30 kalendorinių darbo dienų nuo draudiminio įvykio pripažinimo dienos.

Apžvalga: Naudotas automobilis Vauxhall Insignia

Vauxhall Insignia, lyginamas su ankstesniu modeliu Vectra, pasižymi kokybišku, apgalvotu salonu su geromis, maloniomis liesti medžiagomis. Priekinėje sėdynių eilėje erdvės pakanka, o hečbeko kėbulo tipas suteikia funkcionalų bagažo skyrių. Valdymas saugus ir numanomas, tačiau vairas gali jaustis pernelyg atskirtas nuo kelio.

Insignia siūlė įvairius variklius; dažniausiai pasirenkami dyzeliniai dėl ekonomijos ir geros dinamikos, nors ankstyvos jų versijos buvo kiek garsesnės. Benzininiai varikliai dirba ramiau, ypač su turbina. Geras pasirinkimas - 1.4 litro turbininis benzininis variklis, pasiūlytas nuo 2011 metų.

Eksploatacija paprastai nekainuoja daug - techninės priežiūros kainos žemesnės nei tokių konkurentų kaip Passat ar BMW 3 serijos, o išlaidos panašios kaip Mondeo. Naudotų Insignia hečbekų kainos dažnai išlaiko vertę, pradinė kaina gali siekti ne mažiau kaip 2340 eurų. Dyzelinių variklių Insignia dažnai parduodamos su didesnėmis ridomis, jas galima įsigyti nuo 2925 eurų, tačiau būtina tikrinti serviso istoriją.

Tarp naudotų Insignia dažniausiai dominuoja dyzelinės, tačiau benzininis 1.8 litro variklis laikomas paprastesniu techniniu požiūriu. Praktišku sprendimu laikomos geresniu komplektavimu pasižyminčios Design, SE, Elite ar Tech Line versijos. Sportiški SRi, VX-Line ir VXR modeliai gali būti kietesni važiuojant dėl standesnės pakabos.

Panašiu naudotų hečbekų pasirinkimu galėtų būti Ford Mondeo, kuris ne mažiau patogus, bet pasižymi labiau įtraukiančiu valdymu ir erdvesniu salonu gale.

Padangų eksploatacija ir saugumas

Daugelis vairuotojų pavasarį susiduria su dilema dėl panaudotų žieminių padangų. Jeigu jos dar geros būklės, o garaže laukia vasarinės, situacija paprastėja. Dalį vairuotojų renkasi iš pirmo žvilgsnio ekonomišką sprendimą: vasaros sezonu važinėti gerokai padėvėtomis žieminėmis padangomis. Tačiau specialistai rekomenduoja rinktis naujas vasarines padangas, o žiemines - utilizuoti, nes važinėjimas žieminėmis padangomis šiltuoju sezonu yra nesaugu.

Padangų kaina nėra vienintelis veiksnys; svarbu atsižvelgti į padangų įtaką automobilio stabilumui, komfortui bei degalų sąnaudoms. Žieminių padangų tarnavimo laikas vasarą ženkliai trumpesnis nei vasarinių, jos yra triukšmingesnės, o svarbiausia - pritaikytos efektyviai dirbti esant žemai temperatūrai. Esant aukštesnei temperatūrai, žieminės padangos veikia prastai.

Vairuotojams, per metus nuvažiuojantiems 10 tūkst. ar mažiau kilometrų, kartais pateisinamas žieminių ar universalių padangų naudojimas ištisus metus, tačiau specialistai rekomenduoja nebandyti taupyti šioje srityje.

Kokybiškos padangos užtikrina saugumą: jos padeda greičiau sustoti, o automobilis su jomis yra stabilesnis. Skirtumai ypač išryškėja esant šlapiai kelio dangai. Nors ne visi vairuotojai gali įsigyti „premium“ gamintojo padangas, verta rinktis mažiau žinomo gamintojo, bet naujas padangas, nei naudotas.

Naudotų padangų pirkimas yra rizikingas, nes nežinoma, kaip jos buvo eksploatuotos ar sandėliuotos. Dauguma jų savybių slepiasi po guma esančiame karkase, kuris dėvėtose padangose gali būti pažeistas. „Restauruotos“ padangos, su užklijuotu nauju protektoriumi, taip pat nėra geras pasirinkimas lengvajam automobiliui.

Viskas, ką reikia žinoti apie automobilių padangas!

Istorinės transporto priemonės Lietuvoje

Nuo 2021 m. vasario 1 d. įsigaliojo teisės aktų pakeitimai, reglamentuojantys istorinių motorinių transporto priemonių pripažinimo tvarką. Iki 2021 m. sausio 31 d. pripažintoms istorinėms transporto priemonėms, kurios nebuvo paženklintos specialiais numeriais, nustatyta prievolė kreiptis į VĮ „Regitra“ dėl tokių numerių gavimo prieš pateikiant jas privalomajai techninei apžiūrai. Transporto priemonės, kurių valdytojai dėl jų pripažinimo istorinėmis kreipsis po 2021 m. vasario 1 d., turės atitikti nustatytus reikalavimus. Dokumentus, patvirtinančius atitiktį, būtina pateikti išankstinės registracijos į apžiūrą metu.

Apžvalga: Naudotas automobilis (markė nenurodyta, aprašymas apie 2005-2011 m. modelį)

Šis automobilis apibūdinamas kaip ekonomiškas miesto automobilis su nedidelėmis kuro sąnaudomis. Eksploatacijos metu keistos tik stabdžių kaladėlės ir diskai. Pastebėta korozija, kaip ir kitų markių automobilių. Privalumais įvardijama aukšta sėdynė, geras matomumas, nedideli gabaritai, patogus parkavimas. Talpus ne pagal savo dydį, patogu stumdyti antros eilės sėdynes. Patikimas, negendantis, su šešiais bėgiais, stabilus važiuojant 110-120 km/h greičiu.

Trūkumais įvardijami per daug plastikinis ir barškantis salonas, nekomfortiškas ir jautrus variklio darbas (drebėjimas, netolygi akceleracija), silpnas kėbulas (korozija). Tačiau eksploatacija ir detalės pigios, patikimumas aukšto lygio. Maža trauka, tinkamas moterims.

tags: #lietuvoje #eksploatuotos #transporto #priemones #istorija