Automobilis yra neatsiejama daugelio žmonių ir verslų gyvenimo dalis, tačiau ne visada lengvai įperkama. Automobilio paskola yra lanksti ir patogi finansinė priemonė, leidžianti įsigyti norimą transporto priemonę, nenaudojant visų turimų lėšų iškart. Prieš priimant finansinius sprendimus, būtina įvertinti savo biudžetą, apsvarstyti automobilio amžių, būklę, vertę bei pasirinkti individualiu atveju tinkamiausias sąlygas.

Finansavimo sprendimai transporto įmonėms

Transporto verslo plėtra dažnai reikalauja didelių investicijų, todėl finansavimo priemonės yra pritaikytos įvairiems įmonių poreikiams:

- Parko atnaujinimas: Paskolos lengvųjų ir sunkiųjų automobilių parko atnaujinimui.

- Lizingas: Naujai ar naudotai technikai - nuo vieno transporto vieneto.

- Grįžtamasis lizingas: Lėšų gavimas už jau turimą transporto parką.

- Specializuota technika: Kreditai krovinių gabenimo įmonėms, finansavimas vilkikams, priekaboms ir specialiajai technikai.

- Apyvartinės lėšos: Palaikymas tarptautinių pervežimų veiklai ir veiklos plėtrai užsienio rinkose.

Pagrindinės finansavimo sąlygos

| Parametras | Sąlyga |

|---|---|

| Paskolos suma | Nuo 10 000 iki 200 000 000 € |

| Terminas | Nuo 6 mėnesių iki 7 metų |

| Palūkanos | Nuo 1,5% metinių (fiksuotos arba kintamos) |

| Užstatas | Transporto priemonės, pinigų srautai, akcininkų laidavimas arba nekilnojamas turtas |

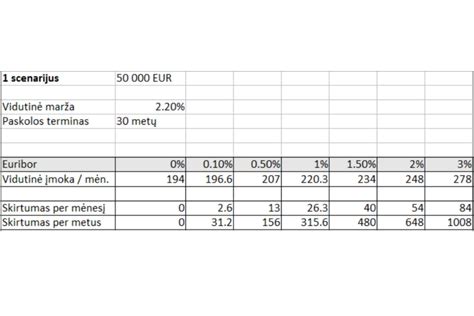

Kaip atliekami paskolos skaičiavimai

Suprasti, kaip apskaičiuoti paskolos įmoką, yra naudinga kiekvienam verslo savininkui. Nors automobilio paskolos skaičiuoklė gali atlikti visus veiksmus už jus, svarbu žinoti pagrindinius kintamuosius:

- Transporto priemonės kaina: Suma, kurią norite pasiskolinti.

- Terminas: Laikas, per kurį turite grąžinti paskolą. Kuo ilgesnis terminas, tuo mažesnė mėnesinė įmoka, bet tuo didesnės bendros palūkanos.

- Palūkanų norma: Priklauso nuo to, ar automobilis naujas, ar naudotas, bei įmonės kredito reitingo.

Finansinio lizingo sutarties su likutine verte atveju galite kreiptis dėl sutarties pratęsimo abiem šalims priimtinomis sąlygomis. Kasko draudimas yra privalomas visą sutarties laikotarpį.

Įmonės kreditingumo vertinimas

Teikiant finansavimo paraišką, bankai ir kredito įstaigos vertina įmonės finansinius rodiklius:

- EBITDA: Įmonė turėtų turėti pakankamą pelną prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją, kad galėtų padengti įsipareigojimus.

- Kredito istorija: Vienas svarbiausių veiksnių, lemiančių kredito reitingą.

- Skolos ir EBITDA santykis: Rodiklis turi būti „saugioje zonoje“.

Kelių naudotojo mokesčio pokyčiai

Svarbu atkreipti dėmesį, kad nuo 2024 m. sausio 1 d. įsigaliojo kelių naudotojo mokesčio (el. vinječių) pokyčiai, taikomi krovininėms (N1, N2, N3) transporto priemonėms. Šie pakeitimai yra postūmis siekiant žaliojo kurso, skatinant vežėjus atnaujinti transporto parką mažiau taršiomis priemonėmis.

VERSLO FINANSAVIMAS. KAIP GAUTI, RINKTIS IR PASIRUOŠTI? – BUSINESS DRIVE

tags: #krovininiam #transportui #paskolos #skaiciavimai #elaba