Automobilis šiuolaikiniame pasaulyje atlieka daugybę funkcijų - nuo asmeninių kelionių iki verslo poreikių. Tiek kasdienės užduotys, tiek specializuoti darbai neatsiejami nuo transporto priemonės eksploatacijos. Tačiau, kai įmonės automobilis naudojamas ne tik darbo, bet ir asmeniniams tikslams, atsiranda tam tikri mokestiniai aspektai, kuriuos svarbu suprasti ir teisingai apskaičiuoti.

Automobilių gamybos ir priežiūros specialistai: nuo dizaino iki remonto

Automobilių pramonėje ir priežiūros sektoriuje egzistuoja platus specialistų spektras, užtikrinantis sklandų transporto priemonių kūrimą, gamybą ir ilgalaikį veikimą.

Automobilių dizainas ir kokybės užtikrinimas

Darbai didelėje automobilių gamykloje nėra vien tik prie kompiuterių ar surinkimo linijos. Molio skulptoriai yra itin svarbūs kuriant naujus modelius. Šiais laikais nauji automobilių modeliai kuriami kompiuteriu, kur nupiešiami visi esminiai dizaino elementai, o simuliacijose išbandomas kėbulo aptakumas ir surinkimo procedūros. Tačiau molinis naujo automobilio maketas padeda geriau suprasti, kaip atrodys galutinis produktas. Inžinieriai ir dizaineriai apžiūri molinį maketą ir atlieka paskutinius pakeitimus, nes be molio skulptorių niekaip neapsieinama. Kvapų specialistai, kitaip vadinami „automobilių someljė“, užtikrina, kad naujos mašinos salono kvapas būtų malonus. Jie negali naudoti parfumerijos ar rūkyti, kad nepažeistų bandymų tikslumo. Siuvėjai, kurdami bendrą automobilio interjero išvaizdą, suderindami spalvas ir apgalvodami būsimas madas, yra itin svarbūs kiekvienoje automobilių gamykloje, nes kiekvienam modeliui kuriamas naujas salonas, sudarytas iš gausybės skirtingų medžiagos skiaučių.

Sėdynių bandytojai užtikrina, kad automobilio sėdynės būtų patogios bet kokio sudėjimo žmonėms ir suteiktų reikiamą atramą autoįvykio metu. Jie ilgą laiką tikrina mechanizmų veikimą, atkreipia dėmesį į galvos atlošą, kuris turi užtikrinti automobilio saugumą avarijos metu.

Pirmieji vairuotojai, po gamybos, testuoja kiekvieną automobilį specialiai tam sukurta trasa, kurioje yra įvairių nelygumų. Jie tikrina, ar automobilis neskleidžia nepageidaujamų garsų, tuomet patikrinamos įvairios smulkmenos: garso signalas, šviesos, veidrodėliai ir taip toliau, siekiant pastebėti nežymias klaidas prieš pateikiant automobilį pardavimui.

Automobilių techninė priežiūra ir remontas

Autoservisai, tokie kaip "Padangiukas", teikia automobilių techninės priežiūros ir remonto paslaugas. Per visus veiklos metus šios įmonės sugebėjo sėkmingai įsitvirtinti rinkoje ir pelnyti patikimo autoserviso vardą. Jos siekia aukščiausios aptarnavimo kokybės, autoservisus aprūpina naujausia remonto įranga ir nuolatiniams klientams padeda atnaujinti automobilius bei nemokamai konsultuoja įvairiais techniniais klausimais. Profesionalūs darbuotojai atlieka kėbulo geometrijos atstatymą, atskirų automobilio dalių geometrijos atstatymą, lyginimą, ardymo ir surinkimo darbus, taip pat nežymių kėbulo defektų taisymą ir paruošimą dažymui.

Ieškoma įvairių specialistų, tokių kaip:

- Automobilių dažytojai-paruošėjai Olandijoje, dirbantys su vandens pagrindu pagamintais dažais.

- Automobilių kėbulo mechanikai Olandijoje, atliekantys kėbulų geometrijos atstatymą, lyginimo darbus.

- Autošaltkalviai Kaune.

- Automobilių kėbulų remontininkai Belgijoje, specializuojantys VW/Audi/Skoda automobilių remonte.

- Lengvųjų automobilių padangų montuotojai Nyderlanduose.

- VOLVO automobilių diagnostikos ir remonto specialistai Belgijoje, dirbantys su oficialiomis diagnostikos programomis ir atliekantys elektrinių bei elektroninių prietaisų įrengimą, mechanikos remontą (stabdžiai, sankabos, filtrai, pavaros, pakabos).

- Mašinų plovėjai Olandijoje.

- Automobilių kėbulo remonto specialistai Švedijoje, dirbantys su kėbulo ir skardos pažeidimų remontu, konstrukcijų ir rėmo tiesinimo darbais.

Mokesčių aspektai naudojant įmonės automobilį asmeniniais tikslais

Valstybinė mokesčių inspekcija (VMI) paaiškina, kad įmonės automobilio naudojimas asmeniniais tikslais yra leidžiamas, tačiau tokiu atveju galioja papildomos mokestinės taisyklės.

Pajamų natūra apskaičiavimo būdai

Kai įmonės sprendimu jos įsigytas automobilis suteiktas naudotis ir darbuotojams asmeniniais tikslais, įskaitant važiavimą iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu tai gali būti apskaičiuojama dviem būdais:

1. Procentinė dalis nuo automobilio tikrosios rinkos kainos

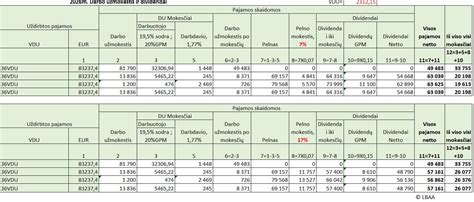

Šis metodas taiko 0,70 proc. (be degalų) arba 0,75 proc. (su degalais) nuo automobilio tikrosios rinkos kainos. VMI Kontrolės departamento direktorė Kristina Jakštienė tikina, kad dažniausiai įmonės renkasi pirmąjį variantą ir fiksuoja procentus ties 0,75 proc.

- Pavyzdys: Jei automobilio rinkos kaina sausio 1 d. yra 50 000 eurų ir įmonė apmoka asmeniniams tikslams sunaudotus degalus, darbuotojo gaunama nauda vertinama 0,75 proc. nuo automobilio vertės.

- Darbuotojas per mėnesį gauna 375 eurų pajamų natūra.

- Nuo šios sumos apskaičiuojami ir sumokami mokesčiai:

- GPM: 75 eurų (20 proc.)

- "Sodros" įmokos: 79,76 eurų (19,5 proc.)

- PVM: 5,25 eurų (PVM atstatymas dėl kuro pirkimo)

- Įmonei tai kainuotų 160 Eur per mėnesį.

- Lietuvos buhalterių ir auditorių asociacijos prezidentė Daiva Čibirienė apskaičiavo mokestį remiantis automobilio tikrosios rinkos kaina, jei ji siekia 15 000 Eur, taikant 0,75 proc. (su degalais):

- Pajamų natūra suma: 112,5 Eur mėnesiui.

- Mokesčiai:

- Darbuotojo GPM (20 proc.): 22,5 Eur.

- Darbuotojo VSD ir PSD (19,5 proc.): 21,94 Eur.

- Darbuotojo VSD (1,77 proc.): 1,99 Eur.

- PVM atstatymas dėl kuro pirkimo: 1,58 Eur.

- Visų mokesčių suma: 48,01 Eur per mėnesį.

Kai darbuotojui leidžiama naudotis įmonei priklausančiu automobiliu, įskaitant kurą, nauda įvertinama 0,75 % to automobilio tikrosios rinkos kainos, neatsižvelgiant į tai, kokią mokestinio laikotarpio mėnesio dalį gyventojas faktiškai naudojosi šiuo automobiliu. Nuo šios sumos yra privalu sumokėti GPM (20 proc.) ir „Sodros“ įmokas (19,5 proc.). Įmonė taip pat turi sumokėti „Sodrai“ 1,77 % įmokų nuo priskaičiuotų pajamų natūra sumų ir paskaičiuoti PVM, išsirašant PVM sąskaitą-faktūrą su įrašu „privatiems poreikiams pagal PVMĮ 5 str.“.

2. Pagal automobilio nuomos tikrąją rinkos kainą

Šiuo būdu, pajamos natūra įvertinamos mėnesio paskutinę dieną, atsižvelgiant į automobilio nuomos tikrąją rinkos kainą laikotarpiu, kuriuo darbuotojas galėjo šiuo automobiliu naudotis asmeniniais tikslais. Taikant šį būdą, darbuotojo gauta nauda turi būti vertinama kas mėnesį, atsižvelgiant į nuomos kainos svyravimus rinkoje. Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis.

- Pavyzdys: Įmonė padalinio vadovui leidžia naudoti automobilį darbo (70 proc.) ir asmeninėms (30 proc.) reikmėms. Degalus asmeniniams poreikiams darbuotojas apmoka pats. Nuomos rinkos kaina - 520 Eur per mėnesį.

- Darbuotojo gauta nauda natūra: 156 Eur (520 x 30 proc.) per mėnesį.

Kiti svarbūs aspektai

- Važinėjimas į darbą ir iš darbo: VMI paaiškino, kad važinėjimas automobiliu iš darbo į namus / iš namų į darbą vertinamas kaip automobilio naudojimas asmeniniais tikslais ir pripažįstamas pajamomis natūra. Išimtis taikoma tik tuo atveju, kai darbuotojas atlieka tokias darbo funkcijas, kurios gali pareikalauti jo išvykimo tarnybiniu automobiliu į darbą bet kuriuo paros metu (pvz., statybos ar susitikimai su klientais įvairiose vietose). Tokiu atveju mokestinių pasekmių nekyla, jei tai nustatyta vidinėse darbdavio tvarkose ir darbdavys gali tai pagrįsti.

- Automobilio laikymas prie namų: Automobilio laikymas prie darbuotojo namų yra vienas iš kriterijų, rodančių, kad automobilis galimai naudojamas ir asmeniniais tikslais.

- Apmokestinimo lengvata: Pajamų mokesčio mokėti nereikia tik už darbuotojo gautą naudą, kai darbdavys apmoka už geležinkelio ar kelių viešojo transporto bilietus, skirtus gyventojui vykti į darbo vietą ir parvykti iš jos. Tačiau jeigu važinėjimui į darbą / iš darbo suteikiamas darbdavio automobilis, GPMĮ apmokestinimo lengvatų nenumatyta.

PVM aspektai

Kuomet įmonės darbuotojas (ar kitas asmuo) įmonės PVM mokėtojos automobilį naudoja ir darbo, ir asmeniniais tikslais, o įmonė pasirenka, kad gyventojo natūra gauta nauda įvertinama 0,75 proc. automobilio tikrosios rinkos kainos, tai įmonė, įtraukusi degalų pirkimo PVM (ar jo dalį) į PVM atskaitą, turi apskaičiuoti pardavimo PVM už privatiems poreikiams per mėnesį suvartotus degalus. Jų apmokestinamąja verte laikoma 0,05 proc. automobilio tikrosios rinkos kainos.

Automobilio naudojimo verslo tikslais supratimas mokesčių tikslais

tags: #koks #automobilio #naudingas #darbas