Kasdienybėje susiduriame su daugybe nenumatytų situacijų, o kelyje jų pasitaiko dar daugiau. Apsauga nuo brangiausių nuostolių tavo automobiliui yra itin svarbi, todėl verta suprasti, kas yra KASKO draudimas, kam jis reikalingas ir kuo skiriasi nuo privalomojo draudimo.

Nors internete galima rasti KASKO skaičiuokles, svarbu žinoti, kad jos gali veikti bandomuoju režimu (BETA), todėl galimi neatitikimai tarp pasirinktų sąlygų ir galutinio draudiko poliso. Visada galioja tik draudiko patvirtintos sąlygos polise.

Kas yra KASKO Draudimas?

KASKO (CASCO) draudimas - tai savanoriškas transporto priemonės draudimas, skirtas apdrausti tavo automobilio žaloms. Skirtingai nei privalomasis civilinės atsakomybės draudimas (TPVCAPD), kuris atlygina žalą kitiems eismo dalyviams, KASKO draudimas atlygina tavo automobilio nuostolius - net jei pats esi kaltas. KASKO veikia kaip apsaugos priemonė nuo įvairių rizikų, susijusių su automobiliu.

KASKO Draudimo Apimamos Rizikos ir Papildomos Paslaugos

KASKO draudimas gali apimti platų rizikų spektrą, suteikdamas visapusišką apsaugą jūsų automobiliui. Štai pagrindinės rizikos, kurias dengia KASKO:

- Eismo įvykiai, avarija (įskaitant ir kaltininko atvejus);

- Vagystė arba bandymas pavogti automobilį ar jo dalis;

- Vandalizmas, tyčinis sugadinimas, trečiųjų asmenų tyčinė veikla;

- Gamtos reiškiniai (lietus, kruša, gaisras, medžių virtimas, potvyniai, audros metu užvirtęs medis, varvekliai, krintantys nuo stogų);

- Susidūrimas su gyvūnais;

- Kiti netyčiniai ir staiga nutikę įvykiai, dėl kurių automobilis buvo apgadintas ar sunaikintas (pvz., netyčinis garažo vartų kliudymas ar įvažiavimas į tvorą).

Be to, KASKO draudimas neretai apima ir papildomas paslaugas, kurios užtikrina ramybę ir komfortą:

- Pagalba kelyje 24/7 (degalų pristatymas, techninė pagalba);

- Pakaitinis automobilis remonto metu;

- Alternatyvių transporto priemonių paslauga;

- Padangų ir ratlankių sugadinimas;

- Raktelių praradimas;

- Papildomos įrangos draudimas (jei apdraustas);

- Daiktų vagystės iš automobilio nuostoliai;

- Išlaidos pametus valstybinius numerius.

KASKO Draudimo Apribojimai ir Išimtys

Kada Automobilis Negali Būti Apdraustas KASKO?

Dauguma draudikų taiko tam tikrus apribojimus KASKO draudimui:

- Amžiaus ribojimai - dažnai senesni nei 10-15 metų automobiliai nėra draudžiami.

- Markė, modelis, modifikacija - tam tikrų modelių (galingų, sportinių, specialios paskirties, dažniau vagiamų) draudikai neapsiima drausti arba nustato specialius papildomus reikalavimus (pvz., pagerinta apsaugos nuo vagystės sistema, arba didesnė nei standartinė išskaita).

- Paskirtis - pavežėjai, mokymas vairuoti, nuoma ir pan. automobiliai gali būti nedraudžiami arba jiems taikomos specialios sąlygos.

- Kilmė - dauguma draudikų prašo pažymėti, jei automobilis yra atvežtas iš JAV rinkos. Jei ši informacija neatskleidžiama, tai gali tapti pagrindu sumažinti ar atsisakyti išmokos.

Ko KASKO Draudimas Nedengia?

Svarbu suprasti, kad KASKO draudimas nėra automobilio remonto ar priežiūros garantija. Jis nedengia:

- Natūralaus susidėvėjimo ar mechaninių gedimų (pvz., variklio, greičių dėžės, stabdžių);

- Elektros ar elektronikos defektų, kurie įvyko ne dėl draudžiamojo įvykio;

- Netinkamos eksploatacijos padarinių;

- Ankstesnių defektų, jei jie nebuvo sutvarkyti;

- Situacijų, kai automobilis buvo paliktas neužrakintas ar be apsaugos.

Draudimo bendrovė gali nemokėti išmokos ar ją mažinti, jei transporto priemonė buvo techniškai netvarkinga (kai tokią eksploatuoti draudžia įstatymai), transporto priemonę vairavo neblaivus ar apsvaigęs asmuo, taip pat jei vairuotojas neturėjo teisės vairuoti tokio tipo transporto priemonę ir kitais taisyklėse numatytais atvejais. Todėl būtina atidžiai perskaityti transporto draudimo taisykles ir jų laikytis.

Franšizė (Išskaita): Ką Reikia Žinoti?

Franšizė - tai dalis žalos, kurią prisiima pats draudėjas. Ji gali būti fiksuota suma (pvz., 200 €) arba procentinė dalis (pvz., 10 % nuo žalos sumos). Kai kuriuose pasiūlymuose taikoma kombinuota franšizė, pavyzdžiui, 5 % bet ne mažiau kaip 150 €. Svarbu pasverti, kokia rizika priimtina jūsų atveju, nes didesnė franšizė dažniausiai sumažina draudimo įmokos dydį.

KASKO Draudimo Kainos Ypatumai

KASKO draudimo įmoka priklauso nuo daugelio veiksnių ir yra labai individuali kiekvienam automobiliui bei draudėjui. Vidutiniškai, naujo automobilio KASKO draudimo įmoka gali svyruoti nuo 2% iki 5% automobilio vertės per metus. Nors gali atrodyti priešingai, tačiau naujo automobilio KASKO draudimas dažnai būna pigesnis nei kelerių metų senumo automobilio. Taip yra dėl to, kad nauji automobiliai rečiau genda bei juose yra daugiau saugumo sistemų, mažinančių eismo įvykių rizikas.

KASKO Draudimas Elektromobiliams

Turint elektromobilį, KASKO draudimas yra ypač naudingas. Elektromobiliai, nors ir rečiau genda mechaniniu požiūriu, gali susidurti su specifinėmis problemomis, pavyzdžiui, kelyje išsikrovusia baterija ar elektronikos gedimais. Kuo elektromobilis yra senesnis, tuo pagalba kelyje tampa aktualesnė. KASKO draudimas gali padengti šias, elektromobiliams būdingas pagalbos kelyje paslaugas.

KASKO Draudimo Teritorija

Dauguma KASKO draudimo sutarčių galioja ne tik Lietuvoje, bet ir kitose Europos šalyse. Konkreti draudimo teritorija visuomet nurodoma draudimo sutartyje ir draudimo taisyklėse.

KASKO Draudimo Pirkimas ir Valdymas

Apdrausti automobilį KASKO draudimu nėra sudėtinga, o šiuolaikinės technologijos leidžia tai padaryti greitai ir patogiai. Daugelis draudimo bendrovių siūlo KASKO draudimą internetu ar per mobiliąsias aplikacijas (pvz., „Man ramu“ draudimo platformoje ar Balcia KASKO). Privalomąjį draudimą galite turėti vienoje bendrovėje, o KASKO - kitoje, ir jie gali turėti skirtingas pradžios datas.

Bendrieji KASKO draudimo pirkimo žingsniai internetu:

- Įveskite automobilio ir draudėjo duomenis.

- Pasirinkite draudimo bendrovę ir draudimo paketą (įmoką).

- Mokėkite draudimo įmoką.

- Gaukite draudimo sutartį.

Svarbu atkreipti dėmesį, kad kai kurios KASKO skaičiuoklės veikia bandomuoju režimu, todėl visada pasitikrinkite galutines sąlygas draudimo polise.

Veiksmai Po Įvykio su KASKO Draudimu

Pirmieji Žingsniai Įvykus Avarijai

Kai nutinka įvykis, labai svarbu greitai ir tinkamai sureaguoti - tai užtikrins, kad KASKO žalų administravimas vyktų sklandžiai, o Jūs išvengtumėte papildomo streso:

- Praneškite apie įvykį savo draudimo kompanijai per 3 darbo dienas nuo įvykio. Kreipimasis į draudimo bendrovę - pirmas ir svarbiausias žingsnis, nes tuomet suteikiamas žalos numeris, reikalingas visam tolimesniam procesui.

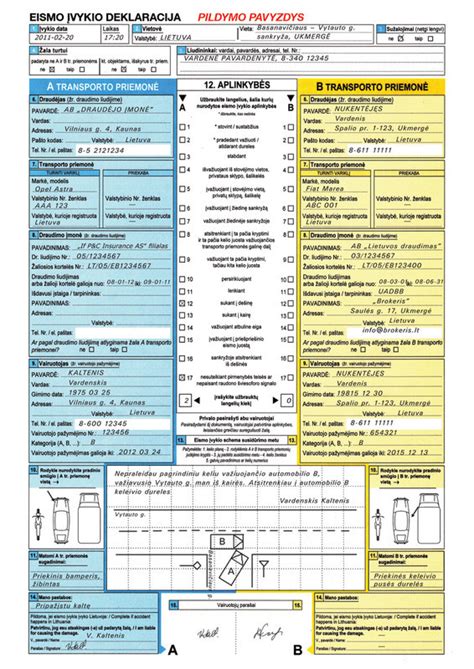

- Jei nėra sužeistųjų ir abi pusės sutinka dėl įvykio aplinkybių, užtenka užpildyti eismo įvykio deklaraciją. Jei yra ginčas arba nukentėjo žmonės - reikia kviesti policiją.

- Jei automobilis nevažiuojantis, informuokite draudimo bendrovę, kad atvyktų apžiūrėti į vietą.

- Atvykite į autoservisą su reikalingais dokumentais: automobilio techniniu pasu, vairuotojo pažymėjimu, eismo įvykio deklaracija ar policijos pažyma (jei yra), ir, jei įmanoma, KASKO draudimo sutartimi.

- Patikėkite KASKO konsultavimą po įvykio ekspertams, pavyzdžiui, AUTO AKSTĖ komandai.

Kodėl Svarbu Transportuoti Pažeistą Automobilį?

Transportavimas Jūsų automobilio tiesiai iš autoįvykio ar namų jau yra remonto pradžia. Kai automobilis per daug pažeistas, visiems aišku, kad be automobilio transportavimo neišsiversite. Tačiau net ir nedaug pažeistą automobilį yra tikslinga transportuoti, o ne bandyti važiuoti su juo, dėl kelių priežasčių:

- Apsidrausti nuo neplanuotų automobilio pažeidimų: važiuojant padanga gali prasitrinti į įlenktą sparną ar bamperį, gali ištekėti alyva ar antifrizas ir perkaisti variklis. Už papildomus pažeidimus draudimo bendrovė neatlygins, nes atsitikus autoįvykiui Jūs privalėjote imtis visų priemonių, kad nepadidintumėte žalos automobiliui.

- Gauti nemokamai pakaitinį automobilį remonto metu: daugumoje draudimo bendrovių KASKO poliso taisyklėse yra sąlyga, kad tik jei Jūsų automobilis bus transportuojamas į autoservisą, Jums bus suteiktas nemokamai pakaitinis automobilis.

Transportavimą iš autoįvykio ar iš namų iki remonto dirbtuvės apmoka draudimo bendrovė (jei esate nekaltas arba kaltas, bet turite KASKO draudimą). Tad nenorint rizikuoti, protingas sprendimas transportuoti pažeistą automobilį visais atvejais.

Profesionalus KASKO Žalų Administravimas

Patyrus bet kokį nuostolį, svarbiausia - išlikti ramiems ir patikėti KASKO draudiminių įvykių administravimą profesionalams. Pavyzdžiui, „AUTO AKSTĖ“ komanda pasirūpina visu procesu: nuo pirmos konsultacijos ir žalos fiksavimo iki visiškai suremontuoto automobilio atidavimo Jums, užtikrindama, kad kiekviena detalė būtų išspręsta sklandžiai, tiksliai ir Jūsų interesų labui.

Žalos Vertinimas ir Sąmatos Derinimas

Profesionalus KASKO žalų defektavimas leidžia identifikuoti net ir paslėptus pažeidimus, kurių dažnai nepastebi draudimo vertintojai pagal nuotraukas. Specialistai atlieka nuodugnų KASKO žalos vertinimą, tiksliai aprašo visus sugadinimus, juos fotografuoja ir užregistruoja sistemoje „AUDANET“. Sąmata suderinama su draudimo bendrove, kad visos remonto išlaidos būtų apmokėtos pagal realias kainas.

Automobilio Remontas ir Dažymas

Atlikus žalos įvertinimą, pradedamas KASKO automobilio remontas, apimantis viską: nuo kėbulo lyginimo ir geometrijos atstatymo, važiuoklės remonto, diagnostikos, pilno ratų suvedimo, iki smulkiausių detalių atkūrimo. Naudojamos kokybiškos medžiagos ir laikomasi gamintojo standartų. Baigiamajame etape automobilis paruošiamas dažymui, naudojant modernias dažymo technologijas, kurios užtikrina, kad automobilis bus visiškai atstatytas ir išlaikys savo vertę.

Bendradarbiavimas su Draudimo Bendrovėmis

KASKO įvykių administravimo sėkmė priklauso ir nuo operatyvaus bendradarbiavimo su draudikais. Profesionalūs servisai dirba su visomis pagrindinėmis draudimo bendrovėmis, tokiomis kaip „Lietuvos draudimas“, „Gjensidige“, „ERGO“, „IF“, „Swedbank“, „Compensa“, „Balcia“, turėdami tiesioginius kontaktus ir bendradarbiavimo sutartis, todėl dokumentų perdavimas ir suderinimas vyksta greitai ir efektyviai.

Pakaitinio Automobilio Suteikimas

KASKO žalos atveju pakaitinį automobilį suteikia draudimo bendrovė. Tai yra svarbus privalumas, leidžiantis išlaikyti mobilumą remonto metu.

Profesionalaus Serviso Pranašumai Prieš Išmoką

Dažnai vairuotojai susigundo iš karto pasiimti draudimo išmoką, tačiau svarbu žinoti, kad KASKO žalos vertinimas, remiantis nuotraukomis ar preliminariais skaičiavimais, dažnai yra nepakankamas. Tik profesionalus servisas gali atlikti išsamų KASKO žalos defektavimą ir užtikrinti, kad bus atlyginta visa žala, panaudotos kokybiškos dalys ir išlaikyta automobilio vertė. Be to, pasirinkus išmoką, dažnai suma būna mažesnė nei realios remonto išlaidos, o vėliau gali tekti kreiptis į neoficialius meistrus ar naudoti prastesnes dalis. Taigi, patikėdami savo automobilį profesionalams, investuojate į saugumą ir ramybę.

Draudimo išmokų proceso paaiškinimas

Dažniausiai Užduodami Klausimai apie KASKO

Kiek laiko trunka KASKO žalos administravimas ir remontas?

Remontas dažniausiai užtrunka nuo kelių dienų iki kelių savaičių, priklausomai nuo žalos masto ir remonto sudėtingumo. Tikslią trukmę visuomet suderiname individualiai su klientu.

Ar remontuojami visų markių automobiliai?

Profesionalūs autoservisai, tokie kaip „AUTO AKSTĖ“, specializuojasi visų markių ir modelių automobilių KASKO remontu - nuo naujausių iki senesnių automobilių, nepriklausomai nuo sudėtingumo. Taip pat remontuojami lengvieji komerciniai automobiliai iki 3,5 tonos.

Ar KASKO draudimo įmoka pabrangs po įvykio?

Kiekvienos draudimo bendrovės taisyklės skiriasi, tačiau dažniausiai po įvykio KASKO įmokos gali padidėti. Tai priklauso nuo įvykio aplinkybių ir draudėjo istorijos.

tags: #kasko #draudimas #autobroliai