Automobilio draudimas yra būtinas aspektas kiekvieno automobilio savininko gyvenime. Jis ne tik suteikia finansinę apsaugą nelaimingų atsitikimų atveju, bet ir yra teisinių reikalavimų dalis. Ekspertai pastebi, kad dažnai painiojamos skirtingos draudimo rūšys, todėl netikėtai tenka susidurti su išlaidomis, kurios nėra dengiamos privalomojo draudimo. Norint jaustis užtikrintai kelyje, svarbu suprasti esminius draudimo tipus, jų taikymo sritis ir galiojimo ypatumus.

Privalomasis civilinės atsakomybės draudimas (TPVCAD)

Kas tai ir kam jis skirtas?

Vairuotojų civilinės atsakomybės draudimas transporto priemonių savininkams yra privalomas ir jis yra skirtas eismo įvykių žaloms kompensuoti. Šis draudimas apsaugo eismo įvykyje nukentėjusių trečių asmenų finansinius interesus visais atvejais, išskyrus retas išimtis. Privalomasis draudimas skirtas tam, kad būtų atlyginta žala kitoms transporto priemonėms, turtui ar žmonėms, jei eismo įvykio kaltininkas esate jūs.

Nukentėjusysis savo išlaidas už transporto priemonės, turto remontą ar gydymo išlaidas susigrąžina iš kaltininko draudimo bendrovės. Jei įvykio metu nenukentėjo žmonės ir su kitu vairuotoju sutariate, kas yra kaltas, pakanka užpildyti eismo įvykio deklaraciją - tai galima padaryti ranka arba internetu draudimoivykiai.lt portale. Ekspertas primena, kad deklaraciją būtina pildyti įvykio vietoje, nes tai užtikrina greitesnį žalos atlyginimą ir sklandesnį procesą.

Kada žala gali būti išieškota iš kaltininko?

Dalis įvykių būna nedraudžiamieji, todėl vairuotojams rekomenduojama žinoti savo pareigas ir prisiminti, kuriais atvejais žala gali būti išieškota iš kaltininko. Draudimo bendrovė visada išmoka žalą nukentėjusiems asmenims, nepaisant to, ar įvykio kaltininkas buvo neblaivus, ar pasišalino iš įvykio vietos, ar neturėjo vairuotojo pažymėjimo. Tačiau, jei, pavyzdžiui, įvykį sukėlė neblaivus vairuotojas - draudimo bendrovė nuostolius išieškos iš kaltininko (regreso tvarka).

Išmokos gali būti išieškomos iš kaltininko ir tais atvejais, jei žala buvo padaryta tyčia, jei pastarojo automobilis buvo techniškai netvarkingas (pvz., susidėvėjusios automobilio padangos ir dėl to kaltininkas negalėjo laiku sustabdyti automobilio). Be to, neretai pasitaiko atvejų, kuomet automobilis naudojamas taksi ar pavežėjo veiklai to nenumačius draudimo sutartyje arba automobilį vairavo mažesnę vairavimo patirtį turintis asmuo. Tokiais atvejais draudimo įmonė taip pat turi galimybę dalį nuostolių išieškoti iš kaltininko.

Kam TPVCAD žalos nekompensuoja? (Nedraudžiamieji įvykiai)

TPVCAD įstatyme yra numatyti praktikoje gana retai pasitaikantys atvejai, kuomet draudimo įmonė nėra įpareigota atlyginti žalą, kurią padarė eismo įvykio kaltininkas. Tokiems įvykiams priskiriami atvejai, kuomet žala buvo padaryta kroviniui ar bagažui, kuris buvo kaltininko automobilyje. Draudimo įmonė taip pat nekompensuos žalos asmenims, važiavusiems vogtu automobiliu.

Privalomasis draudimas neatlygina nuostolių, patirtų jūsų automobiliui, jei esate eismo įvykio kaltininkas. Pavyzdžiui, jei apgadinote automobilį užvažiavę ant aukštesnio bortelio ar užkliudėte garažo vartus, privalomasis draudimas niekuo nepadės, nes čia nebuvo padaryta žalos kitam asmeniui.

Vairuotojo stažo ir amžiaus įtaka draudimo kainai

Vairavimo stažas turi įtakos draudimo įmokai. Sudarant draudimo sutartį, draudikai klausia, ar transporto priemonę vairuos kiti asmenys. Kadangi šis pasirinkimas daro įtaką draudimo kainai, kai kuriems vartotojams gali kilti mintis nutylėti faktą, jog bus kitų automobilio valdytojų. Visgi, įvykus avarijai, toks gudravimas gali sukelti papildomų nemalonumų.

Jei nepažymėsite, kad vairuos kiti, niekas nedraudžia iš tiesų užleisti vietą prie vairo kitiems asmenims. Problemų kils tada, kai draudimo savininką pakeičiančio vairuotojo rizikingumas didesnis - arba jis jaunesnis, arba jo stažas trumpesnis. Sudarant sutartį, reikia apgalvoti, kas dar gali sėsti prie vairo - vyras arba žmona, vaikai, kiti asmenys. Norint jaustis užtikrintai bet kokioje situacijoje, reikėtų nurodyti jauniausio arba mažiausią vairavimo stažą turinčio vairuotojo duomenis.

Draudimo sutartys klausimą apie kitus vairuotojus kelia dėl to, kad vairuotojų rizikos lygiai yra nevienodi. Kuomet transporto priemonę draudžia jos valdytojas, draudimo įmoka priklauso nuo jo amžiaus ir stažo. Pagal tą pačią logiką yra vertinamas ir kitų tos pačios transporto priemonės vairuotojų elgesio rizikingumas bei draudimo kaina.

Jei įvykus eismo įvykiui išaiškėja, kad vairavo ne sutartį sudaręs asmuo ar asmuo, nurodytas kaip „kitas vairuotojas“, o didesnio rizikingumo vairuotojas, išmoka pagal privalomąjį draudimą bet kokiu atveju bus išmokėta nukentėjusiesiems. Tačiau dėl sutarties pažeidimo ar kitais įstatymuose nustatytais atvejais gali būti taikomas išmokos ar jos dalies išieškojimas iš kaltininko. Draudimo išmoka pagal KASKO sutartį tokioje situacijoje gali būti arba sumažinama, arba neišmokama apskritai.

Šis reikalavimas galioja ne tik tuomet, kai automobiliu ketinama dalintis nuolat, pavyzdžiui, su šeimos nariu, bet ir iš anksto nenumatytais atvejais, kuomet prie vairo tenka sėsti kitam žmogui - kad ir vienintelį kartą per metus. Pasitaiko ir atvejų, kuomet draudimo sutarties sudarytojai, žinodami, kad sutartyje nenurodė, jog vairuos ir kiti asmenys, po eismo įvykio bando gudrauti - prisiima svetimą atsakomybę už sukeltą eismo įvykį. Tačiau tokie bandymai retai būna sėkmingi - įprastai tikrasis vairuotojas būna nustatomas. Tuomet tenka kelti klausimus ne tik dėl išmokos dydžio, bet ir dėl administracinės atsakomybės už sukčiavimą.

Statistika rodo, kad jaunesni, mažiau patyrę vairuotojai labiau linkę rizikuoti kelyje. Britų mokslininkai suskaičiavo, jog grėsmė, kad į vieno automobilio eismo įvykį pateks 17-20 m. vairuotojas, yra net 15-18 kartų didesnė, nei pačios saugiausios, 60-69 m., amžiaus grupės vairuotojas. Į dviejų automobilių susidūrimą jaunieji vairuotojai patenka 7-11 kartų dažniau nei vyresnio amžiaus eismo dalyviai.

Bendroji ES eismo saugumo statistika rodo, kad 18-24 metų žmonės sudaro net 12 proc. dėl eismo nelaimių žuvusių asmenų, nors bendrojoje populiacijoje tokio amžiaus žmonių tėra 7 procentai - tai aiškiai parodo, jog jauni eismo dalyviai itin dažnai patenka į skaudžias eismo nelaimes. Amerikiečių statistika byloja, kad jauniausi vairuotojai (16-19 m.) nuvažiuoja tik 3,8 proc. bendro visų toje šalyje automobilių įveikiamo atstumo, tačiau tampa 47,5 proc. mirtinų eismo įvykių, nutikusių dėl vairuotojo klaidų, kaltininkais.

Ekspertai mano, kad didesnę autoįvykio sukėlimo riziką lemia mažesnė vairavimo patirtis, nesugebėjimas tinkamai įvertinti pavojų kelyje, o taip pat alkoholio ar kitų sąmonę veikiančių medžiagų vartojimas. Nepadeda ir noras pabendrauti su pakeleiviais. Maža to, eismo dalyvio rizikingumas priklauso ne tik nuo jo paties elgesio. Jaunas vairuotojas, ar iš nepatyrimo, ar iš taupumo, ne visuomet tinkamą dėmesį teiks mašinos techninei būklei. Todėl, kai prie formaliai apdrausto solidaus amžiaus draudėjo automobilio vairo sėda draudimo rizikose nenumatytas jaunas žmogus, draudimo bendrovė iš įvykio kaltininko gali išieškoti visą išmoką ar jos dalį.

KASKO draudimas: Apsauga jūsų automobiliui

Kas yra KASKO ir ką jis apima?

Norintiems visapusiškai apsaugoti ir savo transporto priemonę, visuomet rekomenduojama rinktis prie TPVCAPD ir KASKO draudimą. KASKO draudimas yra savanoriškoji draudimo rūšis, skirtas vairuotojo turto apsaugai. Jis padeda atlyginti žalą savo transporto priemonei nepriklausomai nuo to, kas kaltas dėl įvykio.

KASKO apsauga galioja įvairiose situacijose, kurios nepatenka į privalomojo draudimo apimtį, pavyzdžiui: eismo įvykio, vagystės, vandalizmo, stichinių nelaimių (krušos, žaibo smūgio, stipraus vėjo), gaisro. Tokiu būdu vairuotojas išvengia netikėtų ir dažnai didelių išlaidų, susijusių su automobilio remontu ar jo praradimu.

Pavyzdžiui, jei apgadinote automobilį užvažiavę ant aukštesnio bortelio ar užkliudėte garažo vartus, privalomasis draudimas niekuo nepadės, nes čia nebuvo padaryta žalos kitam asmeniui. Tačiau, jei vairuotojas yra apsidraudęs KASKO, automobilio remontą apmokėtų draudimas. Jei yra apsidraudęs tik privalomuoju draudimu, visais aukščiau išvardintais atvejais vairuotojas nuostolius turės padengti pats.

KASKO draudimas apima platesnį rizikų spektrą ir padeda atlyginti žalą, kurią patyrėte patys: nuo menko įlenkimo prekybos centro aikštelėje iki rimtesnių nuostolių. Dažniausiai tokie atvejai būna netikėti ir sukelia papildomus finansinius rūpesčius. Norintiems apsidrausti tik keletu KASKO draudimo rizikų, tai galima padaryti draudžiantis kartu su privalomuoju draudimu, pavyzdžiui, pasirenkant pagalbos kelyje ar draudimą nuo gyvūnų sukeltų avarijų.

Kaip apsidrausti KASKO draudimu?

Daugiau vairuotojų privalomąjį bei kitas draudimo rūšis įsigyja internetu - tai greitesnis ir patogesnis būdas pasirūpinti būtina apsauga. KASKO polisas paruošiamas per 4 darbo valandas po to, kai gaunamas apmokėjimas ir visos reikalingos nuotraukos.

Draudžiantis KASKO draudimu, dažnai reikia fotografuoti transporto priemonę. Tai daroma siekiant fiksuoti automobilio būklę prieš įsigaliojant draudimui ir palengvinti įvykusių įvykių nuostolių atlyginimą. Kaip nufotografuoti transporto priemonę draudžiant KASKO draudimu? Svarbu, kad matytųsi tiek automobilio išorė, tiek ir vidus. Nuotraukas reikia atsiųsti draudimo bendrovei el. paštu.

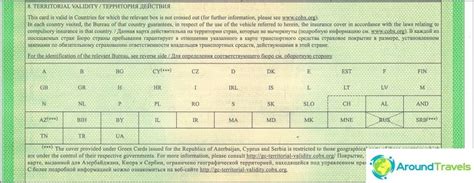

Žalioji kortelė: Kelionės į užsienį

Žalioji kortelė yra tarptautinis motorinių transporto priemonių civilinės atsakomybės draudimo liudijimas. Ji patvirtina, kad jūsų transporto priemonės civilinė atsakomybė yra apdrausta ir galioja konkrečiose užsienio valstybėse. Ji reikalinga keliaujant į šalis, kurios nėra Europos ekonominės erdvės (EEE) narės arba kurios nereikalauja atskiro draudimo poliso įsigijimo pasienyje.

Žalioji kortelė yra žinoma užsienio valstybių pareigūnams, padeda išvengti ginčų ir nesusipratimų, ypač jei nemokate valstybės, į kurią vykstate, kalbos. Šveicarijoje žalioji kortelė nebūtina. Dėl žaliosios kortelės kainos ir tikslių galiojimo šalių reikėtų teirautis savo draudimo bendrovėje, nes kaina ir apimtis gali skirtis priklausomai nuo pasirinktos draudimo kompanijos ir kelionės krypties.

Draudimo galiojimas ir patikrinimas

Kodėl svarbu stebėti draudimo galiojimą?

Automobilio draudimo galiojimo terminas yra vienas iš svarbiausių aspektų, kurį turi turėti omenyje kiekvienas automobilio savininkas. Pasibaigus draudimo laikotarpiui, vairuoti automobilį gali būti nelegali ir gali kilti didelių finansinių nuostolių atveju avarijos. Nepakankamai žinant draudimo galiojimą, galima prarasti finansinę apsaugą. Jeigu įvyksta avarija ir draudimas yra pasibaigęs, faktas, kad draudimo polisas nebegalioja, gali atnešti neigiamų pasekmių. Tokiu atveju visos išlaidos, susijusios su nuostoliais, teks apmokėti pačiam vairuotojui.

Kadangi važinėjimas be galiojančio TPVCA draudimo užtraukia baudą ir dideles problemas nelaimės atveju, svarbu žinoti jo galiojimo terminus bei datas. Daugelio šalių įstatymai reikalauja, kad visi automobiliai būtų apdrausti. Pasibaigus draudimo galiojimo laikui, galite gauti baudas ar kitus teisės aktų pažeidimus. Pagal administracinių nusižengimų kodeksą, bauda už transporto priemonės vairavimą be privalomojo draudimo svyruoja nuo 50 iki 100 eurų.

Lietuvoje vairuoti transporto priemonę be privalomojo civilinės atsakomybės draudimo yra ne tik finansinė rizika, bet ir rimtas administracinis pažeidimas. Nors baudos už važiavimą be draudimo Lietuvoje yra nemažos, tai tėra ledkalnio viršūnė. Visų pirma, sistema Lietuvoje yra automatizuota. Jei automobilis yra nedraustas ilgesnį laiką, „Regitra“ gali automatiškai sustabdyti leidimą dalyvauti eisme. Tai reiškia, kad ne tik neturite draudimo, bet ir jūsų automobilis oficialiai išregistruojamas iš eismo sistemos.

Antra ir pati skaudžiausia pasekmė - eismo įvykis. Jei sukelsite avariją neturėdami galiojančio civilinės atsakomybės draudimo, nukentėjusiajam žalą atlygins Draudikų Biuras, tačiau vėliau visa išmokėta suma bus išieškota iš jūsų (regreso tvarka). Svarbu atminti, kad nėra jokio „lengvatinio laikotarpio“. Jei draudimas baigiasi birželio 1 d., tai birželio 2 d. važiuoti jau draudžiama. Be to, jei policija sustabdytų jūsų automobilį ir sužinotų, kad jis nėra apdraustas, tai gali turėti rimtų pasekmių, net nereikės popierinio poliso, nes pareigūnų automobiliai turi įrangą, kuri automatiškai skenuoja valstybinius numerius ir tikrina duomenis bazėse.

Draudimo galiojimo terminai

Automobilio draudimo galiojimo terminai gali skirtis priklausomai nuo draudiko ir pasirinkto draudimo tipo:

- Privalomasis civilinės atsakomybės draudimas: Šis draudimas dažniausiai galioja nuo vienerių iki trejų metų, priklausomai nuo šalies teisinių reikalavimų.

- Savanoriškas draudimas: Savanoriški draudimai, tokie kaip KASKO draudimas, gali turėti įvairius galiojimo laikotarpius, kurie nurodomi sutartyje.

Draudimo polisas paprastai nustoja galioti nurodytos dienos 23:59 val., tačiau naujas polisas įsigalioja ne iškart po apmokėjimo, o sutartyje nurodytu laiku. Atkreipkite dėmesį į sezonines transporto priemones - motociklų, kabrioletų ar kemperių savininkai dažnai stabdo draudimą žiemai. Pavasarį, prieš išvažiuojant, būtina patikrinti ne tik ar turite polisą, bet ir ar jis yra aktyvus.

Kaip patikrinti draudimo galiojimą?

Draudimo galiojimo patikrinimas yra greitas ir paprastas procesas, kurį galima atlikti įvairiais būdais. Nereikia ieškoti popierinių sutarčių daiktadėžėje ar skambinti vadybininkams darbo valandomis - egzistuoja ne vienas patikimas, nemokamas ir itin greitas būdas pasitikrinti draudimo būseną internetu, naudojantis tik automobilio valstybiniu numeriu.

Patikrinti galiojimą galima šiais būdais:

- Draudikų Biuro svetainė (cab.lt): Tai yra pats tiksliausias ir patikimiausias šaltinis. Visi draudimo bendrovių duomenys suplaukia į vieningą sistemą, kurią administruoja Draudikų biuras. Ši sistema parodys ne tik tai, ar automobilis draustas, bet ir draudimo bendrovę, kurioje sudaryta sutartis, bei tikslią datą, iki kada galioja apsauga. Per Draudikų biuro svetainę (cab.lt) galite patikrinti bet kurio automobilio privalomojo draudimo statusą, žinodami tik valstybinį numerį.

- „Regitros“ portalas (eregitra.lt): Kitas oficialus ir valstybės valdomas šaltinis yra „Regitra“. Norėdami pasitikrinti čia, turite apsilankyti eregitra.lt portale ir pasirinkti viešąją paiešką.

- Draudimo bendrovės savitarna arba mobiliosios programėlės: Daugelis draudimo kompanijų savo svetainėse siūlo galimybę patikrinti draudimo statusą. Jei esate tikras, kad draudimą pirkote per konkretų brokerį arba savo banką, greičiausias būdas sužinoti tikslią datą yra prisijungimas prie savitarnos sistemos. Populiariausios draudimo bendrovės (pvz., „Lietuvos draudimas“, „BTA“, „ERGO“, „Gjensidige“) bei brokeriai (pvz., „Edrauda“, „Draudimas.lt“) turi mobiliąsias programėles. Įsidiegus tokią programėlę ir suvedus savo duomenis, informacija apie draudimo pabaigą visada bus jūsų telefone, o artėjant terminui gausite tiesioginį pranešimą (angl. push notification). Jei naudojate programėlę „CarOne“, joje pakanka vieną kartą pridėti polisą ir ji visada rodys galiojimo laiką.

- Draudimo polisas: Patikrinkite savo draudimo sutartį, kurioje nurodytos draudimo pradžios ir pabaigos datos. Dauguma draudimo bendrovių, jei draudėtės vietoje, atspausdina šį dokumentą. Jei draudėtės internetu, polisą turėjote gauti el. paštu. El. paštu atsiųstas draudimo polisas yra galiojantis dokumentas.

- Susisiekimas su draudimo bendrove: Jei negalite rasti informacijos savarankiškai, galite paskambinti arba parašyti savo draudimo bendrovei. Norėdamas gauti šią informaciją turėsite pateikti keletą duomenų, tokių kaip poliso numerį, valstybinį numerį, automobilio registracijos numerį ir savininko duomenis.

Svarbu atskirti privalomąjį (TPVCA) draudimą nuo savanoriškojo KASKO draudimo. Viešose duomenų bazėse, tokiose kaip cab.lt, informacija apie KASKO draudimą nėra rodoma. Turite rasti KASKO draudimo polisą savo el. pašte ar kituose dokumentuose. Dažna klaida - vairuotojai pasitikrina privalomojo draudimo galiojimą ir automatiškai mano, kad KASKO galioja tiek pat.

Kaip nepraleisti draudimo atnaujinimo termino?

Automobilio draudimo atnaujinimas yra vienas iš svarbiausių dalykų, kuriuos reikia atlikti prieš pasibaigiant jo galiojimo laikui. Dažniausiai geriausia pradėti užsisakyti draudimą likus mėnesiui iki galiojimo pabaigos. Jei pastebėjote, kad jūsų draudimas jau pasibaigė, svarbu nedelsiant imtis veiksmų. Naują polisą įsigyti galite kreipęsi į savo draudimo bendrovę arba pasinaudoję internetinėmis draudimo pasiūlymų platformomis.

Tam, kad ateityje nepamirštumėte draudimo poliso pabaigos, nustatykite priminimus savo telefone arba kalendoriuje. Jei norite išvengti draudimo galiojimo praleidimo, galite užsiregistruoti priminimus, kurie primins apie artėjantį draudimo pabaigos terminą. Tai gali padaryti savo telefone ar el. pašte.

Vienas efektyviausių būdų - elektroninė sąskaita (e. sąskaita) su automatiniu apmokėjimu banke. Sudarius tokią sutartį su draudimo bendrove, įmokos bus nuskaitomos automatiškai, o polisas pratęsiamas be jūsų įsikišimo. Tai ypač patogu tiems, kurie linkę pamiršti administracinius formalumus. Kitas būdas - išmanieji priminimai. Daugelis draudimo brokerių (pavyzdžiui, draudimas.lt ar edrauda.lt) siūlo nemokamą priminimų paslaugą SMS žinute arba el. paštu. Net jei šiuo metu nesate jų klientas, dažnai jų svetainėse galima užsisakyti priminimą, suvedus automobilio duomenis ir draudimo pabaigos datą.

Kiti patarimai, kaip užtikrinti nuolatinį draudimo galiojimą:

- Atnaujinkite draudimą iš anksto: Jei draudimas baigėsi, pirmiausia atnaujinkite jį. Tai galima padaryti internetu, mobiliąja programėle ar apsilankius draudimo biure.

- Pasirinkite tinkamas draudimo sąlygas: Atkreipkite dėmesį į draudimo trukmę ir sąlygas, palyginkite įvairių draudikų pasiūlymus.

- Venkite vairavimo be draudimo: Jei draudimas pasibaigęs, sustabdykite automobilio naudojimą, kad išvengtumėte teisinių problemų.

- Patikrinkite automatinį atnaujinimą: Kai kurios bendrovės siūlo automatinį draudimo pratęsimą. Patikrinkite savo el. paštą dėl tokių pranešimų.

Draudimo galiojimo tikrinimas yra greitas ir paprastas procesas. Būnant atsakingam ir reguliariai tikrinant draudimo galiojimą išvengsite galimų teisinių ir finansinių problemų.

Kiti svarbūs klausimai apie draudimą

Sutarties nutraukimas ir pinigų grąžinimas

Galiojančią civilinės atsakomybės privalomojo draudimo sutartį galima nutraukti ir susigrąžinti pinigus. Tačiau draudimo bendrovė nuo grąžinamos dalies gali išskaičiuoti administravimo mokestį.

Draudimo sustabdymas

Vairuotojų civilinės atsakomybės privalomojo draudimo poliso galiojimą galima laikinai sustabdyti. Tokia galimybė yra naudinga, jei transporto priemonė tam tikrą laiką nebus naudojama, pavyzdžiui, žiemą ar ilgesnės kelionės metu.

tags: #draudimas #auto #kada #vaziuoji