Mokesčių mokėtojai, tretieji asmenys, juridinių asmenų vadovai bei kiti atsakingi darbuotojai už Mokesčių administravimo įstatyme (MAĮ) nustatytų pareigų nevykdymą ar netinkamą jų vykdymą atsako pagal Lietuvos Respublikos administracinių nusižengimų kodeksą (ANK) arba Baudžiamąjį kodeksą (BK). Mokesčių įstatymų pažeidimu laikomas neteisėtas asmenų elgesys, kuriuo pažeidžiami nustatyti reikalavimai, įskaitant ir Gyventojų pajamų mokesčio (GPM) deklaravimą bei mokėjimą.

Mokestinio patikrinimo metu skiriamos baudos

Lietuvos Respublikos mokesčių administravimo įstatymo 139 straipsnyje numatyta, kad jeigu mokesčių administratorius mokestinio patikrinimo metu nustato, jog mokesčių mokėtojas neapskaičiavo nedeklaruojamo ar nedeklaravo deklaruojamo mokesčio (pavyzdžiui, GPM ar PVM), arba neteisėtai pritaikė mažesnį mokesčio tarifą, skiriamos sankcijos:

- Priskaičiuojama trūkstama mokesčio suma.

- Skiriama nuo 20 iki 100 procentų trūkstamos mokesčio sumos dydžio bauda.

Skirdamas konkrečią baudą, mokesčių administratorius vadovaujasi MAĮ 140 straipsnyje nustatytomis taisyklėmis ir metodika. Pažymėtina, kad Pridėtinės vertės mokesčio įstatymo 123 str. taip pat numato analogiškas baudas nuo 20 iki 100 % apskaičiuotos sumos.

Klaidų taisymas ir atleidimas nuo baudų

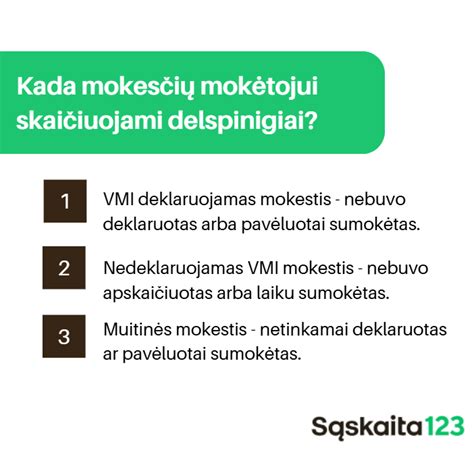

Svarbu žinoti, kad bauda neskiriama, jei mokesčių mokėtojas pats pastebi klaidą ir ją ištaiso iki mokesčių administratoriaus patikrinimo pradžios. Jeigu mokesčių mokėtojas pastebėjo, kad deklaravo per mažai mokesčio, bet iki kontrolės institucijos pavedime patikrinti nurodytos datos pateikė patikslintą mokesčio deklaraciją ir sumokėjo trūkstamą mokesčio dalį, už padarytą pažeidimą bauda neskiriama.

„Patikslinta“ langelis deklaracijoje yra skirtas būtent tam, kad būtų galima savanoriškai ištaisyti klaidas. Tokiu atveju skaičiuojami tik delspinigiai, kurie pradedami skaičiuoti nuo kitos dienos po to, kai mokestis pagal įstatymus turėjo būti sumokėtas, iki jo sumokėjimo dienos.

Administracinė ir baudžiamoji atsakomybė

Be mokestinių baudų, atsakingiems asmenims (vadovams, vyr. buhalteriams) gali būti taikoma asmeninė administracinė atsakomybė pagal ANK straipsnius. Valstybinė mokesčių inspekcija turi teisę surašyti protokolus dėl daugybės nusižengimų, įskaitant neteisingų duomenų pateikimą (172 str.) ar deklaracijų nepateikimą.

Pagrindiniai ANK nusižengimai ir baudų dydžiai

| ANK straipsnis | Nusižengimo pobūdis | Baudos dydis (Eur) |

|---|---|---|

| 150 str. | Komercinės ar ūkinės veiklos tvarkos pažeidimas | 390 - 1 100 Eur |

| 160 str. | Prekyba ar paslaugos be kasos aparatų | 590 - 1 100 Eur |

| 163 str. | Kasos aparato kvito neišdavimas | 90 - 200 Eur |

| 172 str. | Neteisingų duomenų apie pajamas, pelną ar turtą pateikimas | Priklauso nuo masto |

Esant sunkiems pažeidimams, taikomas Baudžiamasis kodeksas. Dažniausiai pasitaikančios veikos: mokesčių nesumokėjimas (219 str.), neteisingų duomenų apie pajamas pateikimas (220 str.) bei apgaulingas ar aplaidus finansinės apskaitos tvarkymas (222, 223 str.).

Mokestinės paskolos sutartis (MPS): ką daryti, jei negalite sumokėti?

Jeigu susidūrėte su finansiniais sunkumais ir negalite laiku sumokėti mokesčio ar administracinės baudos, galite kreiptis į VMI dėl mokestinės paskolos sutarties (MPS) sudarymo. Tai leidžia prievolės mokėjimą išdėstyti dalimis arba atidėti vėlesniam terminui.

Pagrindinės MPS sudarymo sąlygos:

- Prašymas teikiamas per „Mano VMI“ sistemą (Paslaugos -> Mokesčių atidėjimas ir termino keitimas).

- Prašymą galima pateikti likus ne daugiau kaip 20 dienų iki mokėjimo termino pabaigos.

- Minimali suma MPS sudarymui - 125 Eur.

- Jei įmonės nepriemoka neviršija 20 000 Eur, o išdėstymo terminas - 12 mėnesių, papildomų dokumentų dažniausiai teikti nereikia.

- Gyventojams papildomų dokumentų nereikia, jei suma neviršija 2 000 Eur ir terminas iki 24 mėnesių.

Už suteiktą mokestinę paskolą dėl mokesčių nepriemokų mokamos palūkanos. Nuo 2026 m. gegužės 1 d. nustatytas palūkanų dydis yra 0,008 procento už kiekvieną dieną. Tuo tarpu už administracines baudas, išdėstytas MPS būdu, palūkanos nemokamos.

Sutarties nutraukimo rizika

Mokestinės paskolos sutartis gali būti nutraukta, jei mokesčių mokėtojas nesilaiko grafiko, nevykdo sąlygų arba paaiškėja aplinkybės, pagrindžiančios riziką (pvz., pradedamas nemokumo procesas, vadovas nubaustas už sukčiavimą ar mokesčių nesumokėjimą). Nutraukus sutartį, skaičiuojami padidinti delspinigiai, o skola gali būti perduota antstoliams priverstiniam išieškojimui.

tags: #baudos #skyrimas #nedeklaravus #gpm