Mokesčių nesumokėjimas ar netinkamas mokesčių apskaičiavimas - tai situacija, su kuria neretai susiduria mokesčių mokėtojai. Lietuvos vyriausiasis administracinis teismas, atsižvelgęs į Lietuvos Respublikos Konstitucinio Teismo 2004 m. sausio 26 d. nutarime nurodytus baudų dydžio nustatymo principus, yra pasisakęs, kad skiriant baudą už mokesčių įstatymo pažeidimą, turėtų būti imamas sankcijoje numatytas baudos vidurkis, o tuomet, atsižvelgiant į pažeidimo pobūdį, bendradarbiavimą ir kitas įstatyme numatytas aplinkybes, baudos dydis turi būti mažinamas arba didinamas nuo jos vidutinio dydžio.

Šiame straipsnyje aptarsime, kas gresia už žemės mokesčio nesumokėjimą laiku.

Žemės mokesčio pagrindai

Žemės mokestis yra svarbi valstybinės mokesčių sistemos dalis, kurią reglamentuoja Lietuvos Respublikos žemės mokesčio įstatymas. Šio mokesčio tikslas - užtikrinti, kad žemės nuosavybė būtų tinkamai administruojama, naudojama ir, jei įmanoma, atneštų naudą visuomenei.

Žemės mokesčio mokėtojai

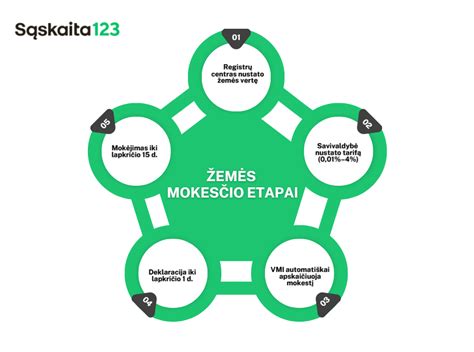

Pagal Lietuvos Respublikos žemės mokesčio įstatymą, žemės mokesčio mokėtojais laikomi visi fiziniai ir juridiniai asmenys, kuriems nuosavybės teise priklauso privati žemė, esanti Lietuvos teritorijoje. Tai apima tiek pavienius piliečius, kurie turi savo sklypus, tiek ir įmones, kurios valdo komercinę žemę. Mokestį moka savininkas, net jei žemė yra išnuomota kitam asmeniui. Tačiau nuomos sutartyje galima susitarti, kad mokestį kompensuoja nuomininkas.

Žemės mokesčio tarifai

Žemės mokesčio dydis priklauso nuo konkrečios žemės mokestinės vertės, kurią nustato atsakingos institucijos. Tarifo ribos yra gana plačios ir svyruoja nuo 0,01% iki 4% žemės mokestinės vertės. Savivaldybių tarybos turi teisę nustatyti konkrečius tarifus savo administracinėje teritorijoje, todėl jie gali skirtis, atsižvelgiant į vietovę. Tiksli suma priklauso nuo žemės paskirties, vertės ir savivaldybėje nustatyto tarifo.

Žemės mokesčio mokėjimo terminai

Visi žemės savininkai privalo deklaruoti žemės mokestį, o deklaracijos pateikiamos iki lapkričio 1 dienos einamaisiais mokestiniais metais. Pats mokėjimas turi būti atliktas ne vėliau kaip iki lapkričio 15 dienos. Nauji žemės savininkai mokestį moka, jei žemę įsigijo pirmąjį pusmetį, o jei antrąjį pusmetį - tuomet žemės mokestis turės būti mokamas nuo kitų metų.

Jei asmuo pavėluoja sumokėti, gali būti pradėti skaičiuoti delspinigiai ir atsirasti kitos sankcijos.

Žemės mokesčio mokėjimo būdai

Siekiant užtikrinti paprastą ir patogų mokėjimo procesą, žemės mokestį galima sumokėti keliais būdais. Tai leidžia kiekvienam savininkui pasirinkti jam tinkamiausią metodą:

- Elektroniniu būdu: naudojantis interneto bankininkyste arba mokesčių mokėjimo platformomis, tokiomis kaip VMI Elektroninio deklaravimo sistema (EDS) ar „Mano VMI“. Šis metodas yra greitas, patogus ir sumažina administracines išlaidas.

- Paštu: užpildant ir išsiunčiant mokesčio mokėjimo dokumentus pagal pateiktas deklaracijas.

- Per banko skyrius: tiesiogiai banko skyriuje.

- Alternatyvūs metodai: per specialius paslaugų teikimo terminalus, „Maximos“ kasose, „Perlo“ terminaluose, spaudos kioskuose, kitose mokėjimų įstaigose.

Mokant žemės mokestį už kitą asmenį, mokėjimo dokumente svarbu nurodyti žemės savininko vardą, pavardę, asmens kodą bei žemės mokesčio įmokos kodą (3011).

Žemės mokesčio lengvatos ir atleidimai

Nors žemės mokestis yra privalomas daugeliui, įstatymai numato tam tikras lengvatas ir atleidimus nuo šio mokesčio, kurie gali būti taikomi tam tikrais atvejais. Vietos savivaldybių tarybos gali sumažinti žemės mokestį arba visiškai nuo jo atleisti tam tikrus žemės savininkus, taikydamos specialias mokesčių lengvatas. Tai atspindi finansinius žemės apmokestinimo aspektus ir vietos valdžios gebėjimą suteikti mokesčių lengvatas žemės savininkams.

Žemės savininkai gali būti atleisti nuo žemės mokesčio visai arba gauti mokesčio lengvatų, ypač esant finansiniams sunkumams ar išskirtinėms situacijoms, pavyzdžiui, stichinėms nelaimėms, paveikusioms žemės ūkio sąlygas. Žemės savininkai gali būti visiškai atleisti nuo žemės mokesčio mokėjimo, ypač ekonominių iššūkių akivaizdoje.

Lengvatų taikymo atvejai

- Žemės ūkio paskirties žemė: viena reikšmingiausių išimčių taikoma ūkio paskirties žemei, kuomet neretai yra visiškai atleidžiama nuo mokesčio, taip remiant žemės ūkio veiklą ir stiprinant vietos ūkininkų konkurencingumą.

- Socialiai pažeidžiamos grupės: žemės mokesčio lengvatos gali būti skiriamos tam tikroms fizinių asmenų grupėms, pavyzdžiui, pensininkams, negalią turintiems ar socialiai remtiniems gyventojams, nepilnamečių vaikų turintiems asmenims, jei tokį lengvatų taikymą yra numačiusi savivaldybė. Tokie atleidimai padeda užtikrinti socialinį teisingumą.

- Žemės ūkio subjektams: specialios lengvatos gali būti suteikiamos ir juridiniams asmenims, kurie vykdo žemės ūkio veiklą. Tokios lengvatos padeda sumažinti veiklos kaštus ir skatina investicijas į žemės ūkio sektorių.

- Kiti atvejai: teisės aktuose numatytos ir kitos išimtys, kurios priklauso nuo žemės naudojimo paskirties ar savininko statuso.

Svarbu, kad visi žemės savininkai laikytųsi nustatytų terminų, tinkamai deklaruotų savo žemę ir pasinaudotų galimomis lengvatomis, jei jos jiems priklauso.

Teisinė atsakomybė už žemės mokesčio nesumokėjimą

Daugiau kaip 200 tūkst. Lietuvos gyventojų laiku nesumokėjo žemės mokesčio. Nesudarę sutarties dėl mokesčio mokėjimo atidėjimo, jie turės mokėti baudas ir delspinigius, o nepriemokos galės būti išskaitomos nuo sąskaitos net neatsiklausus žmogaus.

Teisinė atsakomybė yra glaudžiai susijusi su valstybe ir jos prievarta. Jos esmė ir paskirtis yra valstybinės prievartos vartojimas saugoti ir ginti teisės nustatytus ir reglamentuojamus visuomeninius santykius, tam tikras teisines vertybes, teisinę tvarką, užtikrinti teisės reikalavimus. Teisinė atsakomybė yra veiksminga priemonė, padedanti garantuoti visuomenėje teisėtą elgesį, ryžtingai ir veiksmingai užkirsti kelią teisės pažeidimams.

Teisinės atsakomybės esmė - teisės pažeidėjo elgesio smerkimas ir teisinių sankcijų jam taikymas. Teisės pažeidėjas priverstas patirti tam tikrus neigiamus, nepalankius moralinio, materialaus, fizinio, organizacinio ir kitokio pobūdžio padarinius, netenka teisių, laisvės ir kitokių vertybių. Teisinės atsakomybės atsiradimo pagrindas yra teisės pažeidimas, kuris sukelia neigiamus padarinius kuriai nors šio santykio šaliai.

Teisės pažeidimo elementai

- Objektas: santykiai, kuriuos saugo teisės normos.

- Subjektas: asmuo, atsakingas už pažeidimą (fizinis ar juridinis).

- Objektyvioji pusė: išoriniai pažeidimo požymiai (veikimas arba neveikimas).

- Subjektyvioji pusė: asmens psichikos būklė pažeidimo padarymo momentu (kaltė, motyvas, tikslas).

Teisės pažeidimai yra pavojingi visuomenei, nes jais kėsinamasi į įstatymo saugomus interesus. Dėl mokesčių pažeidimų valstybė negauna atitinkamų įplaukų į biudžetą arba jas gauna pavėluotai. Pažeidimai gali būti labai įvairūs ir skirtis pagal savo objektą, dalyką, padarymo būdą, pavojingumo laipsnį ir panašiai.

Ekonominės sankcijos už mokesčių pažeidimus

Valstybė, nustatydama ir taikydama finansines sankcijas baudų pavidalu, siekia užtikrinti mokestinių prievolių įgyvendinimą ir skatinti mokesčių mokėtojus vykdyti mokestines prievoles.

Pagrindinės ekonominės sankcijos:

- Bauda: finansinė sankcija už įstatymų pažeidimus.

- Delspinigiai: mokami už pavėluotą mokėjimą, atlyginant valstybei patirtą žalą.

Praleidus žemės mokesčio terminą (iki lapkričio 15 d.), jau nuo kitos dienos pradedami skaičiuoti delspinigiai - 0,03 proc. per dieną. Delspinigių dydis nustatomas atsižvelgiant į aukciono būdu išleistų litais Lietuvos Respublikos valstybės iždo vekselių metinės palūkanų normos svertinį vidurkį, padidinus 10 procentinių punktų. Delspinigiai skaičiuojami nuo kitos dienos po termino pasibaigimo iki mokestinės nepriemokos grąžinimo dienos.

Kaip atrodytų pasaulis, jei staiga pranyktų visi žmonės? (Jūsų prašytas Video)

| Elementas | Aprašymas |

|---|---|

| Delspinigių dydis | Aukciono būdu išleistų iždo vekselių metinės palūkanų normos svertinis vidurkis + 10 proc. punktų |

| Skaičiavimo pradžia | Kita diena po termino pasibaigimo |

| Skaičiavimo pabaiga | Mokestinės nepriemokos grąžinimo diena |

Administracinė atsakomybė

Administracinė atsakomybė taikoma fiziniams ir juridiniams asmenims už teisės pažeidimus, kurie pagal savo pobūdį ir pavojingumą laikomi administraciniais teisės pažeidimais. Pagrindinis teisės aktas, skirtas reglamentuoti administracinę atsakomybę, yra Lietuvos Respublikos administracinių teisės pažeidimų kodeksas (LR ATPK). Administracinę atsakomybę taiko valstybės institucijos: teismai, įvairios inspekcijos, pareigūnai. Ši atsakomybės rūšis užtikrina įvairių teisės aktų normose nustatytų draudimų ir įpareigojimų privalomumą.

VMI nuolat informuoja gyventojus apie naujai atsiradusius ir nesumokėtus mokesčius, siųsdama pranešimus. Jei asmuo po pranešimo ir toliau nesumoka ir nesikreipia į VMI dėl mokestinės paskolos sudarymo, VMI, vadovaujantis teisės aktais, nurašo mokesčio sumą ir susikaupusius delspinigius iš lėšų, esančių kredito įstaigų sąskaitose.

Mokesčių sumokėjimo atidėjimas arba išdėstymas

Susidūrus su finansiniais sunkumais, galima pateikti prašymą Valstybinei mokesčių inspekcijai (VMI) dėl mokesčio mokėjimo atidėjimo arba išdėstymo dalimis, jeigu nesumokėta mokesčio suma yra ne mažesnė nei 125 eurai ir neviršija 1500 Eur. Prašymą galima pateikti elektroniniu būdu prisijungus prie „Mano VMI“.

Svarbu: Jei prašymas patenkinamas, įmokas „Sodrai“ sumokėti galima vėliau pagal grafiką, mokant ir atitinkamas palūkanas.

Kaip pateikti prašymą dėl mokesčių atidėjimo VMI?

- Prisijunkite prie autorizuotų elektroninių paslaugų srities „Mano VMI“.

- Pasirinkite "Paslaugos" -> "Mokesčių atidėjimas ir termino keitimas" -> "Mokesčių atidėjimo ir mokėjimo dalimis sutartis" -> "Pildyti prašymą".

Mokėtiną žemės mokesčio sumą taip pat galima sužinoti prisijungus prie „Mano VMI“. Tačiau jei gyventojas nesinaudoja VMI e. paslaugomis, o deklaracijos klasikiniu paštu negavo, nes galimai buvo netiksliai nurodęs gyvenamąją vietą, jis mokėtiną žemės mokesčio sumą gali sužinoti ir telefonu 1882.

Prašymo pateikimas „Sodrai“

Asmenys į „Sodros“ skyrių dėl įmokų atidėjimo gali kreiptis iš karto po tos dienos, iki kurios VMI turi būti pateikta metinė pajamų deklaracija, t. y. po gegužės 1 d. Socialinio draudimo įmokų įsiskolinimo sumokėjimas gali būti atidedamas vieną kartą per metus.

Jeigu jūsų įsiskolinimas neviršija 1500 Eur, „Sodra“ priima sprendimą per 20 darbo dienų nuo prašymo gavimo „Sodros“ skyriuje dienos. Apie priimtą sprendimą „Sodros“ skyrius raštu informuoja draudėją per 3 darbo dienas nuo sprendimo priėmimo dienos.

Prašymo pateikimo eiga:

- Gyventojui: prisijungus prie asmeninės „Sodros“ paskyros, pasirinkite „Bendrojo pobūdžio prašymai, skundas“ → „Prašymas dėl įmokų įsiskolinimo atidėjimo savarankiškai dirbantiems asmenims, GDR15“.

- Draudėjui: prisijungus prie asmeninės „Sodros“ paskyros, pasirinkite „Formos ir šablonai (Ruošiniai)“ → Prašymai/skundai/papildoma informacija → Sukurti naują → pasirinkite „Prašymas dėl įmokų įsiskolinimo atidėjimo, PR-ISSA, 01“.

Jeigu nėra galimybės prašymą ir papildomus dokumentus pateikti elektroniniu būdu, galite atsiųsti paštu (neregistruotu ar registruotu laišku) ar per pasiuntinių (kurjerių) įmones į Valstybinės mokesčių inspekcijos (VMI) aptarnavimo padalinį arba į VMI prie FM, adresu Vasario 16-osios g.

Palūkanos už mokestinę paskolą

Už suteiktą mokestinę paskolą (išdėstytą ar atidėtą mokesčių sumokėjimą) mokamos palūkanos, kurių dydį nustato Lietuvos Respublikos finansų ministras, atsižvelgdamas į vidutinį praėjusio kalendorinio ketvirčio aukciono būdu išleistų Lietuvos Respublikos valstybės iždo vekselių metinės palūkanų normos svertinį vidurkį. Nuo 2026 m. vasario 1 d. LR finansų ministro įsakymu palūkanų dydis - 0,007 procento už kiekvieną naudojimosi mokestine paskola dieną.

Mokesčių mokėtojui, laiku nesumokėjus įmokų pagal mokestinės paskolos sutartimi patvirtintą mokėjimo grafiką, skaičiuojamos padidintos palūkanos, o nesumokėjus palūkanų pagal mokestinės paskolos sutartį - palūkanų delspinigiai. Padidintų palūkanų ir palūkanų delspinigių dydis yra lygus delspinigių už laiku nesumokėtą mokestį dydžiui.

Svarbu: Palūkanos pagal mokestinės paskolos sutartį, sudarytą dėl baudos už administracinį teisės pažeidimą mokėjimo išdėstymo ar atidėjimo, nemokamos.

Įmonėms ir gyventojams, nukentėjusiems nuo COVID-19, kurie iki rugpjūčio 31 d. pateikė prašymus dėl mokestinės paskolos sutarties sudarymo ir išdėstė mokesčių nepriemokas iki 2022 m. gruodžio 31 d., taikomos 0 proc. palūkanos. Jeigu terminas ilgesnis nei 2022 m. gruodžio 31 d., tai nuo 2023 m. sausio 1 d. skaičiuojamos įprastos palūkanos.

Mokestinės paskolos sutarties nutraukimas

Mokestinės paskolos sutartis (MPS) gali būti nutraukta, jeigu atsiranda bent vienas iš toliau nurodytų pagrindų:

- mokėtojas apskundė pagal MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos ar baudos už administracinį nusižengimą (AN) apskaičiavimo pagrįstumą;

- mokėtojas nesilaiko MPS sąlygų (nevykdomas MPS grafikas);

- paaiškėja aplinkybės, pagrindžiančios riziką, kad mokėtojas negalės vykdyti MPS sąlygų (akcinėje bendrovėje, uždarojoje akcinėje bendrovėje, žemės ūkio bendrovėje ar viešojoje įstaigoje nebėra įdarbinto bent vieno darbuotojo, mokesčių mokėtojas stabdo vykdomą veiklą, mokesčių mokėtojas - juridinis asmuo, inicijuoja nemokumo procesą arba mokėtojas - fizinis asmuo, praneša mokesčių administratoriui apie ketinimą pateikti pareiškimą iškelti bankroto bylą);

- valstybės įmonės Registrų centro priimtas sprendimas inicijuoti juridinio asmens likvidavimą pagal Lietuvos Respublikos civilinio kodekso 2.70 straipsnį;

- mokesčių administratorius gauna informacijos, kad mokėtojui taikomos tarptautinės sankcijos;

- turima informacijos, kuri vertinama kaip mokesčių administratoriaus (kaip kreditoriaus) teisių pažeidimas (paaiškėja faktas, kad juridinio asmens vadovas yra nubaustas pagal Lietuvos Respublikos baudžiamojo kodekso 182 straipsnį už sukčiavimą, 208 straipsnį už skolininko nesąžiningumą, 219 straipsnį už mokesčių nesumokėjimą, 220 straipsnį už neteisingų duomenų apie pajamas, pelną ar turtą pateikimą, 222 straipsnį už apgaulingą finansinės apskaitos tvarkymą ir (arba) organizavimą, 223 straipsnį už aplaidų finansinės apskaitos tvarkymą ir (arba) organizavimą bei pagal ANK 120 straipsnį už kreditorių reikalavimų tenkinimo eilės ir tvarkos pažeidimą);

- mokėtojas mirė (neatsižvelgiant į tai, ar jo mokestines prievoles paveldi paveldėtojai);

- mokėtojui iškeliama nemokumo (bankroto / restruktūrizavimo) byla arba bankroto procesas vykdomas ne teismo tvarka;

- mokesčių administratorius gauna informaciją, kad asmeniui paskirta bauda už administracinį nusižengimą yra pakeičiama viešaisiais darbais;

- mokėtojas pateikia laisvos formos prašymą nutraukti MPS;

- pasibaigus MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos mokėjimo terminui, liko nesumokėta dalis pagal MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos.

tags: #bauda #uz #zemes #mokescio #nesumokejima