Finansinės apskaitos tvarkymas yra kritiškai svarbus kiekvienos įmonės veiklos aspektas. Jo pažeidimai gali lemti ne tik administracinę, bet ir baudžiamąją atsakomybę. Lietuvos teisinėje sistemoje išskiriami du pagrindiniai apskaitos tvarkymo pažeidimų tipai: aplaidus ir apgaulingas.

Atsakomybė už finansinės apskaitos pažeidimus: aplaidus ir apgaulingas tvarkymas

Kuo skiriasi aplaidus ir apgaulingas apskaitos tvarkymas?

Nors abu terminai susiję su netinkamu apskaitos vedimu, jų esmė ir kaltės forma iš esmės skiriasi:

- „Aplaidus“ tvarkymas - tai netyčinis, atsitiktinis pažeidimas, padarytas dėl nerūpestingumo, aplaidumo ar kvalifikacijos stokos. Aplaidus apskaitos tvarkymas padaromas neatsargia kaltės forma.

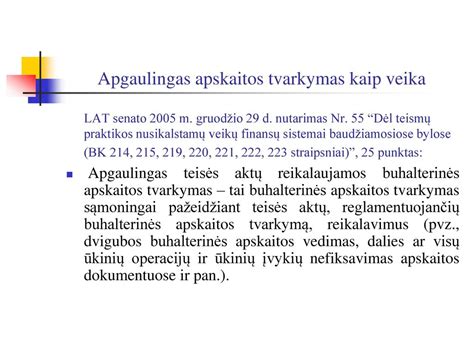

- Apgaulingas apskaitos tvarkymas nėra savitikslis nusikaltimas. Jis sietinas su konkrečiu tikslu, siekiant sąmoningai suklaidinti adresatą. Apgaulingas teisės aktų reikalaujamos buhalterinės apskaitos tvarkymas - tai sąmoningas buhalterinės apskaitos netvarkymas arba šios apskaitos tvarkymas sąmoningai pažeidžiant teisės aktų, reglamentuojančių buhalterinės apskaitos tvarkymą, reikalavimus (pavyzdžiui, dvigubos buhalterinės apskaitos vedimas, dalies ar visų ūkinių operacijų ir ūkinių įvykių nefiksavimas apskaitos dokumentuose ir pan.). Apgaulingas apskaitos tvarkymas padaromas tiesiogine ir netiesiogine tyčia.

Kas atsako už apskaitos pažeidimus? Atsakomybės atribojimas tarp vadovo ir buhalterio

Atsakomybės už buhalterinės apskaitos tvarkymą klausimas dažnai kelia diskusijų. Pagal Buhalterinės apskaitos įstatymą įmonės vadovas atsakingas už buhalterinės apskaitos organizavimą, o ne tvarkymą. Buhalterinės apskaitos organizavimas ir jos tvarkymas yra ne tas pats. Įmonės vadovas atsakingas už tai, kad įmonėje būtų tvarkoma buhalterinė apskaita pagal įstatymo reikalavimus, dirbtų buhalteris ar būtų sudarytos sutartys su tokias paslaugas teikiančiomis įmonėmis.

Vadovas, pavedęs konkrečius buhalterinės apskaitos tvarkymo darbus įmonės buhalteriui, kitiems atsakingiems asmenims, iš esmės bus įgyvendinęs pareigą - organizuoti įmonės buhalterinės apskaitos tvarkymą. Už buhalterinės apskaitos tvarkymo pažeidimus paprastai baudžiamojon atsakomybėn traukiamas įmonės buhalteris, o esant bendrininkavimui su įmonės vadovu - abu šie asmenys. Įmonės vadovas gali būti tik šio nusikaltimo bendrininkas (organizatorius, kurstytojas).

Vadovui paskyrus buhalterį (sudarius sutartį), jis formaliai atsakomybę už apskaitos tvarkymą perleidžia buhalteriui. Neįrodžius, kad buhalteris dėl neteisėtų vadovo veiksmų (neveikimo) buvo eliminuotas iš buhalterinės informacijos grandinės, veikiausiai atsakomybėn bus traukiamas buhalteris. Gali būti ir tokie atvejai, kai apskaita neteisėtai tvarkoma buhalterio iniciatyva, pavyzdžiui, siekiant nuslėpti materialinių vertybių pasisavinimą, iššvaistymą ir pan., arba apeinant vadovą (akcininkų nurodymu ir pan.). Pavyzdžiui, gali būti ir procesiniai niuansai: apgaulinga apskaita įrodoma, bet neįrodomas vadovo vaidmuo.

Baudžiamojo kodekso ir Finansinės apskaitos įstatymo pakeitimai

Istorinis kontekstas ir problemos iki pakeitimų

Nuo gegužės 1 d. įsigaliojus naujai Finansinės apskaitos įstatymo redakcijai, tą pačią dieną įsigaliojo ir Baudžiamojo kodekso (BK) 222 ir 223 str., numatančių baudžiamąją atsakomybę už apgaulingą ar aplaidų finansinės apskaitos tvarkymą ir (arba) organizavimą, pakeitimai. Pasak Indrės Kupcikevičiūtės, advokatų kontoros „Walless“ vyresniosios teisininkės, advokatės, įstatymų leidėjas šiuos straipsnius pakoregavo naujomis finansinės apskaitos bei finansinės apskaitos dokumentų sąvokomis ir naujais apgaulingo ar aplaidaus finansinės apskaitos organizavimo, finansinės apskaitos registrų paslėpimo, sunaikinimo, sugadinimo ar neišsaugojimo požymiais.

Iki šių pakeitimų galiojusiuose BK 222 ir 223 str. atsakomybė buvo numatyta už apgaulingą ar aplaidų buhalterinės apskaitos tvarkymą - bet ne organizavimą. Anot I. Kupcikevičiūtės, praktikoje tai keldavo nemažai klausimų dėl įmonės vadovo ir buhalterio (ar buhalterinės apskaitos tvarkymo paslaugas teikiančios įmonės) atsakomybės atribojimo.

„Vadovai paprastai savo atsakomybę neigdavo teigdami, kad jie savo pareigą organizuoti buhalterinės apskaitos tvarkymą tinkamai įgyvendino, paskirdami buhalterį ar sudarydami sutartį su buhalterinės apskaitos paslaugų įmone ir nėra atsakingi už įrašų apskaitoje teisingumą. Buhalteriai gindavosi, kad apskaitą jie tvarkė pagal vadovo pateiktus dokumentus ir neatsako už pateiktų dokumentų tikrumą, teisingumą ar išsamumą“, - aiškina „Walless“ vyresnioji teisininkė.

Ši įmonės vadovo ir buhalterio baudžiamosios atsakomybės atribojimo problema plačiai išanalizuota Lietuvos Aukščiausiojo Teismo (LAT) praktikoje. LAT išaiškino, kad nors buhalterinės apskaitos organizavimas ir buhalterinės apskaitos tvarkymas nėra tapačios sąvokos, vadovas, netinkamai ir nekokybiškai organizavęs apskaitos tvarkymą, buhalteriui neteikęs ar teikęs neteisingus buhalterinės apskaitos dokumentus, taip pat gali būti pripažintas kaltu pagal BK 222-223 str. (už apskaitos tvarkymą), nurodo advokatė I. Kupcikevičiūtė.

„Visgi, nesant konkretaus reglamentavimo, kiekvienu atveju bylos dalyviams likdavo erdvės buhalterinės apskaitos organizavimo, buhalterinės apskaitos tvarkymo sąvokas interpretuoti sau reikiama linkme“, - apibendrina I. Kupcikevičiūtė.

Naujosios redakcijos esmė ir padariniai

Siekiant proporcingesnio baudžiamojo reguliavimo, Seimo Teisės ir teisėtvarkos komiteto pirmininko pavaduotojo, opozicinės Liberalų sąjūdžio frakcijos nario Vitalijaus Gailiaus iniciatyva buvo pakeisti atitinkami straipsniai. Už šią iniciatyvą po pateikimo balsavo 90 Seimo narių, niekas nebuvo prieš, 2 parlamentarai susilaikė.

Nauja redakcija numato, kad už apgaulingą finansinės apskaitos tvarkymą ir organizavimą grėstų bauda, laisvės apribojimas, areštas arba laisvės atėmimas iki 3 metų. Už apskaitos tvarkymo pažeidimą, jei padaryta labai didelė turtinė žala valstybei arba fiziniam ar juridiniam asmeniui, būtų baudžiama bauda arba laisvės atėmimu iki 6 metų.

Vienas reikšmingiausių pakeitimų yra susijęs su aplaidžiu finansinės apskaitos tvarkymu: šiuo metu numatytos terminuotos 2 metų laisvės atėmimo bausmės iš viso neliko. Už tai dabar būtų baudžiama viešaisiais darbais arba bauda, laisvės apribojimu, areštu. Anot BK pataisas parengusio parlamentaro V. Gailiaus, griežčiausia bausmės forma - laisvės atėmimas už tokius nusikaltimus - neretai vertinama kaip neproporcinga, per griežta, o tai gali lemti socialinę atskirtį ir dar didesnę nusikalstamumo riziką.

Pernai, Informatikos ir ryšių departamento duomenimis, iš 70 išspręstų užregistruotų atvejų dėl aplaidžiai tvarkytos apskaitos 17 buvo perduoti teismui, 22 - užbaigti teismo baudžiamaisiais įsakymais, dėl 31 atvejo tyrimas nutrauktas.

I. Kupcikevičiūtės teigimu, naujo Finansinės apskaitos įstatymo 13 ir 14 str. aiškiai įvardija ir apibrėžia apskaitos organizavimo bei tvarkymo užduotis. Todėl, nustačius finansinės apskaitos organizavimo ar tvarkymo pažeidimus, turėtų būti lengviau nuspręsti, kas kaltas dėl vienų ar kitų pažeidimų - įmonės vadovas ar buhalteris.

Teismų praktika ir atsakomybės niuansai

Remiantis teismų praktika, pasikeitus finansinę apskaitą reglamentuojančiam įstatymui, baudžiamosios atsakomybės dėl aplaidžios ar apgaulingos apskaitos taikyme esminių naujovių vis dėlto neturėtų būti - vertinant neteisėtus veiksmus bus galima ir toliau remtis aukščiausiųjų teismų suformuota praktika“, - prognozuoja Dainius Žiedas, advokatų kontoros „Žlioba & Žlioba“ partneris, advokatas.

Vienoje iš paskutiniųjų nusikalstamo apskaitos tvarkymo klausimu 2022 m. gegužės 11 d. priimtoje nutartyje LAT dar kartą priminė, kad kai įmonėje yra darbuotojas, šiuo atveju - buhalterė, ji ir yra atsakinga už tinkamą buhalterinės apskaitos vedimą bei dokumentų išsaugojimą, atkreipia dėmesį D. Žiedas.

LAT nagrinėjo situaciją, kai uždarosios akcinės bendrovės direktoriui, kurį vadovauti įmonei pasikvietė akcininkas, su kuriuo buvę bičiuliai drauge 15 metų bendrai vykdė įvairius verslo projektus, buvo iškelta baudžiamoji byla. Įmonės vadovas buvo apkaltintas sukčiavimu, turto pasisavinimu, apgaulingu ir aplaidžiu apskaitos tvarkymu. Apygardos teismas kaltinamąjį visiškai išteisino. LAT apeliacinės instancijos teismo išteisinamąjį nuosprendį paliko nepakeistą - kasacinis teismas pažymėjo, kad įmonės vadovo baudžiamoji atsakomybė būtų galima tik tuo atveju, jeigu jis veiktų kaip bendrininkas kartu su tiesiogiai buhalteriją tvarkančiu asmeniu.

Skirtingos kompetencijos

Pasak D. Žiedo, kai apskaitą įmonėje tvarko profesionalus finansininkas, galima išskirti dvi kompetencijų sritis - įmonės vadovas užtikrina apskaitos organizavimą, o finansininkas vykdo apskaitos tvarkymą. Tokiu atveju vadovas atsakingas už tai, kad įmonėje būtų vedama finansinė apskaita, taip pat už dokumentų ir apskaitos registrų išsaugojimą.

„Realizuoti šią atsakomybę jis privalo priimdamas vidinius įmonės teisės aktus dėl finansinės apskaitos politikos, metodikos ir kt. Vadovas, pavedęs konkrečius finansinės apskaitos tvarkymo darbus įmonės vyriausiajam buhalteriui, kitiems atsakingiems asmenims, iš esmės bus įgyvendinęs pareigą - organizuoti įmonės apskaitos tvarkymą“, - aiškina D. Žiedas. Tiesa, jei šią pareigą vadovas atliko nekokybiškai, aiškiai ignoruodamas teisės aktus, gali būti nuspręsta dėl aplaidaus teisės aktų reikalaujamos apskaitos organizavimo, tai konstatuoja teismų praktika.

Kai vadovas pasinaudojo buhalteriu

D. Žiedas primena, kad šiandien jau nebegaliojančiame Buhalterinės apskaitos įstatyme buvo imperatyviai nustatyta, kad ūkio subjekto (išskyrus individualiąsias įmones, mažąsias bendrijas ir individualią veiklą vykdančius asmenis) apskaitą tvarko ir už buhalterinių įrašų teisingumą atsako vyriausiasis buhalteris.

„Iš pirmo žvilgsnio atrodo gal ir paradoksaliai, kad net esant tokiam imperatyviam įstatyminiam reglamentavimui, atsakomybėn už apskaitos pažeidimus baudžiamojon atsakomybėn dažniausiai būdavo traukiamas įmonės vadovas, atskirais atvejais kartu su vyr. finansininku (buhalteriu). Vien įmonės buhalteris atsakomybės sulaukdavo retai“, - nurodo D. Žiedas. Jo teigimu, tai galima paaiškinti tuo, kad apskaitos pažeidimai dažniausiai padaromi siekiant pasisavinti įmonės lėšas ar turtą, išvengti mokestinių prievolių, į biudžetą mokėtinų privalomų įmokų, kai buhalteris net nežino apie neteisėtas vadovo užmačias. Esant bendrininkavimui, baudžiamojon atsakomybėn finansinę apskaitą tvarkantis asmuo traukiamas su įmonės vadovu ar faktiniu vadovu.

„Vadovas atsako kartu su buhalteriu, kai jis yra apgaulingos apskaitos organizatorius ar kurstytojas. Tačiau jei apgaulingai apskaitai vesti jis panaudoja nekaltą asmenį - kuris atsakingas už finansinės apskaitos tvarkymą, tačiau nežino apie tai, kad apskaitos dokumentai, kuriais remiantis tvarkoma apskaita, yra apgaulingi, nusikaltimo vykdytoju tampa įmonės vadovas“, - aiškina D. Žiedas. Pagal teismų formuojamą praktiką, finansinę apskaitą tvarkantis subjektas nėra atsakingas už pateikiamų pirminių buhalterinės apskaitos dokumentų turinį ar už tokių dokumentų nepateikimą jam, atkreipia dėmesį jis.

Kada vadovas gali pats tvarkyti apskaitą?

Baudžiamosios atsakomybės už apgaulingą ar aplaidų finansinės apskaitos tvarkymą ar organizavimą kontekste įvyko dar vienas reikšmingas pakeitimas - nebeliko draudimo įmonės vadovui pačiam tvarkyti savo įmonės finansinę apskaitą. Naujasis Finansinės apskaitos įstatymas akcinės bendrovės vadovui nedraudžia pačiam tvarkyti įmonės apskaitą. Pagal ankstesnį reglamentavimą tokią galimybę turėjo tik pelno nesiekiančių asmenų, mažųjų bendrijų ir individualių įmonių vadovai. UAB bei kiti juridiniai asmenys vadovo ir buhalterio funkcijas privalėjo atskirti, t. y. turėjo samdyti buhalterį ar apskaitos paslaugas teikiančią įmonę.

„Tokiu atveju vadovas bus vienasmeniškai atsakingas už finansinės apskaitos tinkamą ir teisingą tvarkymą“, - atkreipia dėmesį I. Kupcikevičiūtė. Todėl prieš imantis pačiam tvarkyti įmonės finansinę apskaitą, vadovui ji pataria įsivertinti, ar jis turi tam reikiamų apskaitos žinių ir įgūdžių, ar susipažinęs su finansinės apskaitos tvarkymą reglamentuojančiais teisės aktais, verslo apskaitos standartais ir pan.

Pasak D. Žiedo, vadovo ir finansininko pareigų sugretinimas nedidelėje įmonėje leidžia išvengti iki šiol buvusių privalomų sąnaudų finansų specialistui ir padeda sutaupyti. „Tačiau apskaitos vedimui reikalingos specialios žinios, papildomas laikas. Be to, už apskaitos klaidas gali kilti ne tik administracinė, bet ir baudžiamoji atsakomybė“, - primena jis. Naujaisiais įstatymų pakeitimais yra suteikta daugiau laisvės verslui spręsti, kas tvarkys apskaitą, pasitvirtinti savo apskaitos tvarkas ir metodikas, ūkio subjektams ir jų vadovams perkeliant atsakomybę už padarytus pasirinkimus ir sprendimus.

„Tokiu atveju jei akcinių bendrovių direktoriai nuspręs patys tvarkyti vadovaujamos įmonės apskaitą, tyrimo institucijoms nebereikėtų preciziškai aiškintis ir siekti atriboti apskaitos organizavimą ir jos tvarkymą, nes už abu pažeidimus atsakys vienas asmuo“, - konstatuoja D. Žiedas.

Tik nesudėtingai apskaitai

D. Žiedo vertinimu, be profesionalaus finansininko dabar realiai išsiversti gali tik ūkio subjektas, turintis teisę taikyti supaprastintą apskaitą. Tam, anot teisininko, yra bent keletas priežasčių - būtinybė turėti specialiųjų žinių, vadybos mokslo ir praktikos rekomendacijos, finansinės atskaitomybės standartai, taip pat racionalus poreikis turėti profesionaliai tvarkomus finansus ir nesulaukti valstybės institucijų pretenzijų ar sankcijų.

„Apibendrinant teisinius apskaitos vedimo pasikeitimus, įmonių vadovams nerekomenduotina atsisakyti profesionalių finansininkų paslaugų, užtikrinančių ūkio subjektų finansų valdymą, kuris reikalingas, kad būtų priimti tinkamiausi verslo sprendimai, sumažinta ginčų su mokesčių administratoriumi tikimybė, apsisaugant nuo teisinės atsakomybės“, - tvirtina D. Žiedas.

Ką iš tikrųjų veikia buhalteriai?

Rekomendacijos ir prevencija

Pasak I. Kupcikevičiūtės, norėdamas sumažinti pažeidimų ir atsakomybės kilimo riziką, įmonės vadovas turi būti tikras, kad į buhalterio pareigas paskyrė kompetentingą asmenį ar sudarė sutartį su patikima įmone, teikiančia buhalterinės apskaitos tvarkymo paslaugas.

„Savo ruožtu, įmonės apskaitą tvarkantys asmenys turėtų įsitikinti, kad informacija apie ūkines operacijas ir kitus turto bei įsipareigojimų vertės nustatymui reikšmingus duomenis jiems teikiama laiku, teisinga, tiksli ir išsami. Iškilus abejonėms, jie turėtų nebijoti klausti įmonės vadovo, reikalauti palyginimui pateikti papildomus dokumentus, prašyti dokumentų tikrumą patvirtinti savo parašu“, - pataria „Walless“ vyriausioji teisininkė.

D. Žiedo nuomone, finansininkams aiškiai žinant savo poziciją ir atsakomybę už įmonėje tvarkomą finansinę apskaitą, verta užsitikrinti, kad vidiniai įmonės teisės aktai sudarytų sąlygas gauti teisingus apskaitos duomenis, turėti galimybę duoti privalomus nurodymus kasininkui, apskaitos specialistams, kitiems nepavaldiems darbuotojams.

Atsakomybė pagal Baudžiamąjį kodeksą: Baudos ir atleidimo galimybės

Baudžiamajame kodekse numatyta atsakomybė už apgaulingą ir aplaidų apskaitos tvarkymą. Už apgaulingą apskaitą pagal BK 222 str. gresia bauda, areštas arba laisvės atėmimas iki ketverių metų. Aplaidus apskaitos tvarkymas arba organizavimas pagal BK 223 str. kaip neatsargus nusikaltimas, baudžiamas lengviau - viešaisiais darbais, bauda, laisvės apribojimu, areštu arba laisvės atėmimu iki dvejų metų. Už abu nusikaltimus atsakomybė numatyta ir juridiniam asmeniui.

Pagal bendruosius bausmės skyrimo principus pirmą kartą atsakomybėn traukiamam asmeniui reali laisvės atėmimo bausmė neskiriama. Pripažinus padarytas klaidas galimas ir atleidimas nuo baudžiamosios atsakomybės pagal laidavimą. Jei netinkamas apskaitos vedimas sąlygojo žalą, ją atlyginus ir susitaikius su mokesčių administratoriumi, asmuo gali būti atleistas nuo baudžiamosios atsakomybės.

tags: #bauda #uz #aplaidu #apskaitos #tvarkyma