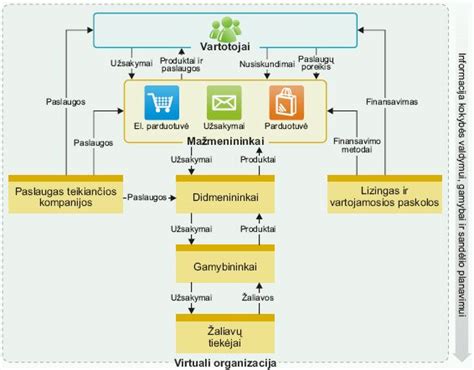

Žiedinės ekonomikos principai ir automobilių atliekų perdirbimas

Europos Sąjungos tikslas - pasiekti, kad būtų perdirbama net 95 proc. viso kiekvieno bendrijoje eksploatuoto automobilio. Įgyvendinus šį tikslą automobilių pramonė ES iš esmės veiktų pagal vadinamosios žiedinės ekonomikos principus.

Tam būtina, kad atliekos, kiek įmanoma didesne apimtimi, būtų perdirbamos ir taptų žaliava naujiems gaminiams. Tai įgyvendinus gamybos-vartojimo-atliekų šalinimo ciklas būtų uždaras ir save palaikantis - beveik nesusidarytų naujų atliekų, nebūtų eikvojami riboti planetos ištekliai, mažėtų neigiamas žmonių veiklos poveikis aplinkai. Kadangi automobiliai didele dalimi gali būti perdirbami, ši industrija turi galimybę tapti viena pirmųjų, pilnai veikiančių pagal tokios ekonomikos principus.

Automobilių atliekų tvarkymas Lietuvoje

Nors Lietuvoje automobilių ir jų dalių perdirbimui sudaromos vis geresnės sąlygos, automobilinės atliekos mūsų šalyje retai virsta naujais gaminiais. Daugeliu atveju iš perdirbtų automobilinių atliekų Lietuvoje yra paruošiama tik žaliava naujų produktų gamybai.

Tvarkant automobilines atliekas Lietuvoje, jos yra surenkamos, rūšiuojamos, išskaidomos į sudedamąsias dalis, kartais apdorojamos ar smulkinamos ir tuomet transportuojamos perdirbimui. Tam tikrų rūšių automobilinės atliekos yra perdirbamos Lietuvoje, kitos - vežamos į užsienį. Retais atvejais tokios atliekos mūsų šalyje iš karto panaudojamos ir naujiems produktams gaminti.

Perdirbimo pavyzdžiai

- Vienas tokių pavyzdžių - iš akumuliatorių sudedamosios dalies elektrolitų Lietuvoje gaminamos cheminės trąšos.

- Lietuvoje taip pat veikia moderni automobilių filtrų perdirbimo gamykla. Joje pažangiais metodais per valandą perdirbama maždaug 1,5 tonos tepalo, kuro ir oro filtrų. Filtrų perdirbimo metu panaudota alyva regeneruojama į bazinę alyvą antriniam panaudojimui, atskirtas metalas gabenamas perdirbimui į kitas šalis ir vėliau virsta statybinėmis medžiagomis, o filtrinės medžiagos mišinys naudojamas energijos gamybai.

- Lietuvoje perdirbamas ir iš automobilinių atliekų išskiriamas aliuminis. Maždaug 60-70 proc. viso perdirbamo aliuminio laužo gaunama būtent iš nenaudojamų automobilių detalių - daugiausiai variklių blokų, greičių dėžių korpusų, vandens pompų, lietų aliuminio ratlankių, štampuotų kėbulo detalių ir įvairių skardų. Visas perdirbamas aliuminis grįžta į automobilių pramonę ir yra panaudojamas tų pačių automobilių detalių gamybai. Per mėnesį perdirbame apie 600 tonų aliuminio atliekų, iš kurių kiek daugiau nei pusę sudaro Lietuvoje surinktos aliuminio atliekos.

Aliuminio perdirbimo procesas nėra labai paprastas. Jam vykdyti reikalingos metalurgijos, chemijos, fizikos žinios ir ilgametė patirtis. Aliuminio lydymui naudojami ir specialūs įrengimai - rotacinės bei reverbatorinės krosnys.

Pavojingosios atliekos ir jų tvarkymas

Automobilines atliekas svarbu surinkti ir tinkamai sutvarkyti ne tik todėl, kad būtų gaunama žaliava naujų produktų gamybai, bet ir todėl, kad nemaža dalis jų yra laikomos pavojingosiomis. Jas palikus likimo valiai keliama grėsmė visuomenės sveikatai ir daroma didžiulė žala gamtai.

Tokios automobilinės atliekos kaip akumuliatoriai, oro, kuro ir tepalo filtrai, amortizatoriai, elektronikos komponentai savo sudėtyje turi pavojingų cheminių junginių, todėl svarbu šias atliekas tinkamai sutvarkyti. Pagal žiedinės ekonomikos principus prioritetas yra teikiamas atliekų perdirbimui ir antriniam panaudojimui. Tam, kad būtent toks likimas ištiktų automobilines atliekas, reikalingas ir pačių gyventojų sąmoningumas - automobilius jie turėtų tvarkyti atsakinguose servisuose ir pasirūpinti, kad panaudotos atliekos patektų į patikimų tvarkytojų rankas.

Pasaulinės automobilių pramonės iššūkiai ir tiekimo grandinių transformacija

Pastaraisiais metais automobilių pramonė pateko į audrą dėl pasaulinės pandemijos, karo Ukrainoje ir įtemptų santykių su Kinija. Daug automobilių gamintojų tradiciškai dirbo „kaip tik laiku“ (just-in-time) principu - sandėliuose nelaikė perteklinių komponentų, kad mažintų kaštus.

Tiekimo grandinių sukrėtimai ir strateginiai pokyčiai

Vienas skaudžiausių smūgių automobilių sektoriui buvo mikroschemų trūkumas. Kilus pandemijai, lustų gamintojai perorientavo gamybą į buitinę elektroniką, nes automobilių užsakymai buvo trumpam kritę. Perėjimas prie elektromobilių sukūrė dar vieną priklausomybę - nuo retųjų žemių, kobalto, ličio. Karas Ukrainoje paveikė tiekimo grandines kitaip - nukirto pigios energijos grandį Europoje, sukėlė plieno, aliuminio ir laidų rinkų chaoso bangas.

Kol automobilių pramonė dešimtmečius dievino „kaip tik laiku“ metodą, jis išryškino silpną vietą - bet koks trūkumas greitai sustabdo visą liniją. Prognozuojama, kad iki 2030 m. elektromobiliai sudarys iki 60% naujų automobilių pardavimų Europoje. Daugelis originalios įrangos gamintojų (OEM) atsisako „just-in-time“ ir renkasi strateginius sandėlius, kur kaupia svarbiausius komponentus, investuoja į retųjų žemių perdirbimą arba alternatyvias technologijas.

Galiausiai, tiekimo grandinių sukrėtimai nebus tik laikinas reiškinys. Todėl automobilių gamintojai, tiekėjai ir net logistikos įmonės bus priversti planavimą iš „kainos optimizavimo“ perkelti į „rizikos mažinimo“ režimą. Tiekimo grandinės problemos neatsiras tik krizėms - jos taps nuolatiniu iššūkiu.

Automobilių gamyklų nebuvimas Baltijos šalyse: mitai ir tikrovė

Baltijos šalyse nėra didesnių automobilių ar variklių gamyklų. Nors šis faktas gali nestebinti, Europos automobilių gamintojų asociacija (ACEA) teigia, kad bent po vieną variklių, automobilių, sunkvežimių, autobusų ar furgonų gamyklą turi 21 Europos valstybė. Absoliučiai visos Baltijos šalių kaimynės ir artimiausios Skandinavijos šalys turi automobilių gamyklas - nemažai jų yra Lenkijoje, Rusijoje, Švedijoje, dar kelios - Suomijoje. Baltarusijoje veikia pora vietinių gamyklų („BelAZ“ ir „MAZ“), o Kaliningrado srityje įsikūrusi „Avtotor“ surinkinėja įvairių markių automobilius.

Mitai apie automobilių gamyklos potencialą Lietuvoje

- Mitas Nr. 1 - Lietuva yra per maža automobilių gamyklai. Lietuva jokiais būdais nėra per maža automobilių gamyklos įsikūrimui. Jei sąlygos būtų tinkamos, šalies dydis nesuvaidintų žymesnio vaidmens. Slovakija yra geras pavyzdys: pagal teritoriją ji ženkliai mažesnė už Lietuvą, o pagal gyventojų skaičių - dvigubai didesnė (apie 5,5 milijono gyventojų). Nors Slovakija nėra labai didelė valstybė, pagal automobilių gamybos apimtis ji Europoje užima 7-ąją vietą, o pasaulyje - 20-ąją. Slovakijoje gaminami „Volkswagen“, KIA, „Porsche“, SEAT, „Škoda“, „Citroën“, „Peugeot“ ir „Audi“ automobiliai - veikia 7 didelės gamyklos.

- Mitas Nr. 2 - Lietuva yra per toli nuo Vokietijos, Prancūzijos, Jungtinės Karalystės ir kitų šalių, kuriose yra įsikūrę didžiausi koncernai. Nors geografinė Lietuvos padėtis iš tiesų yra labai svarbus faktorius, kalbėti apie atstumą nuo koncernų centrų iki Lietuvos tiesiog nėra prasmės. Japonijos ar Pietų Korėjos korporacijų gamyklos sėkmingai veikia Europoje - didesnį atstumą net būtų sunku įsivaizduoti.

- Mitas Nr. 3 - Lietuva atrodo nepatikima ar net pavojinga šalis investicijoms. Lietuva iš tiesų yra ramus kraštas su geromis ekonomikos tendencijomis, yra Europos Sąjungos valstybė ir Pasaulinės Prekybos Organizacijos narė. Tikėtina, kad didelės gamyklos Lietuvoje būtų sutiktos palankiai, nes pasiūlytų daug darbo vietų ir naujas galimybes verslui. Taigi, Lietuva nėra kažkuo išskirtinai bloga šalis automobilių gamykloms statyti.

Tikrieji veiksniai, stabdantys automobilių gamyklų atėjimą

Lietuvoje automobilių gamyklų iš esmės niekada ir nebuvo. Lietuva neturi gilių automobilių gamybos tradicijų, kurias turi, pavyzdžiui, minėta Slovakija. Tai reiškia, kad investuotojai Lietuvoje kurtų visiškai naują pramonės sektorių, o tam reikėtų nemažai drąsos.

Pagrindinė prielaida įsikurti automobilių gamyklai - netoliese esanti vartotojų rinka, kurią reikia aptarnauti. Automobilių pramonėje didžiąją dalį komponentų logistikos kaštų prisiima būtent automobilio gamintojas. Natūralu, kad tolstant nuo vartotojų rinkos, didėja ir atstumas, kurį reikia gabenti surinktą automobilį.

Lietuva šiuo atveju yra toli nuo skaitlingos tikslinės rinkos, ir norint čia surinkti automobilius, gamintojams neproporcingai brangtų ir komponentų gabenimo į Lietuvą, ir automobilių gabenimo pas vartotojus kaštai. Taigi, Lietuvos geografinė padėtis yra nedėkinga ne dėl atstumų nuo korporacinių centrų, o dėl ekonominio žemėlapio realybės - šalia tiesiog nėra didelės rinkos, kuriai būtų reikalingas didelis kiekis naujų automobilių.

Kiti trūkumai apima absoliučius demografinius skaičius, kurie besirenkant lokaciją didieji industrijų žaidėjai yra įpratę matyti „su daugiau nulių“. Taip pat susiduriama su nišinių specializacijų paklausos ir Lietuvos kaip talentų ekosistemos pasiūlos nesutapimais. Investuotojai susidurtų su kvalifikuotos darbo jėgos problema, kuri yra susijusi su švietimo sistema ir automobilių gamybos tradicijų trūkumu.

Lietuvos potencialas automobilių pramonėje: ne gamyba, o paslaugos

Nors artimiausiu metu automobilių gamyklos Lietuvoje nebus, tai nereiškia, kad nuolatinis bendravimas su automobilių pramonės įmonėmis yra laiko ir resursų gaišimas. Didžiosios korporacijos yra sudėtingos struktūros ir turi padalinių, kurie nėra tiesiogiai susiję su automobilių surinkimu.

Lietuva turi ką pasiūlyti didiesiems automobilių prekių ženklams, ypač tose srityse, kur geografinė padėtis, tradicijos ir aplinkinės rinkos nebėra tokie dideli faktoriai. Didieji koncernai turi savo inžinerinius, finansų, žmogiškųjų išteklių ar IT padalinius, kurie nėra pririšti geografiškai. Matomi sėkmingi Centrinės ir Rytų Europos šalių pavyzdžiai, kuomet automobilių gamintojai steigia minėtus paslaugų ar tyrimų centrus.

CRE regione žmogiškieji ištekliai artėja prie pilno įdarbinimo situacijos, kuomet dėl žmonių stygiaus kompanijų plėtra taps neįmanoma. Lietuvai dabar yra geras šansas kalbėti apie žmonių išsilavinimą ir augimo galimybes šalyje šiomis kryptimis. Dabartinės investicijos į paslaugų, finansų, technologijų ir kitus sektorius gali tapti pavyzdžiu įvairioms korporacijoms, kurios nori įsitikinti, ar Lietuva yra pasiruošusi tokio lygio bendradarbiavimui.

Taigi, nors automobilių gamyklų Lietuvoje nėra ir artimiausiu metu nebus (kol nepasikeis ekonominis regiono žemėlapis ir atsiras didelė rinka), automobilių koncernų administraciniai, IT ir finansų padaliniai Lietuvoje yra laukiami, o vykdomoji ekonominės diplomatijos grandis nuolat kalba su šiomis korporacijomis.

Kinijos automobilių pramonės pertekliaus problema ir kainų karas

Kinijos automobilių sektoriuje jau kurį laiką vykstantis kainų karas slepia gilesnę, sisteminę problemą - perteklinius gamybos pajėgumus. Nors pastaraisiais metais užfiksuotas nežymus atsigavimas, 2024 m. daugiau nei pusė šalies automobilių gamyklų pajėgumų liko nepanaudota.

Šanchajuje veikiančio „Gasgoo Automotive Research Institute“ duomenimis, Kinijos automobilių pramonė šiuo metu gali pagaminti 55,5 mln. automobilių per metus, tačiau praėjusiais metais tik 49,5 proc. šio potencialo buvo realiai išnaudota. Bendras rodiklis buvo žemyn tempiamas mažesnių gamintojų.

Nepakankamas gamybos pajėgumų išnaudojimas

- Pavyzdžiui, bendrovė „Hainan Haima Automobile Co.“, kurios metiniai pajėgumai siekia iki 450 tūkst. vienetų, 2024 m. gamybos linijas išnaudojo vos 1,5 proc. - į bendro naudojimo kelius išvažiavo tik 6 836 automobiliai. Panašus rezultatas užfiksuotas ir kitai įmonei „Haima Co.“, kurios gamyklinių pajėgumų išnaudojimas siekė vos 1,7 proc.

- Net ir elektromobilių sektorius, laikomas sparčiai augančiu, nesugeba išvengti šios problemos. Prabangių elektrinių visureigių gamintoja „Mengshi Automobile Technology Co.“ išnaudojo tik 1,9 proc. planuotų pajėgumų. Tai rodo, kokie sudėtingi iššūkiai kyla nišinių aukštos klasės elektromobilių gamybos mastelio plėtrai.

Toks žemas pajėgumų panaudojimo lygis liudija, kad kainų karas greičiausiai tęsis. Gamintojai, siekdami išlikti konkurencingi itin perpildytoje rinkoje, bus priversti mažinti kainas, o tai toliau mažins pelno maržas. Situacija taip pat gali paskatinti sektoriaus konsolidaciją - mažesnės ar finansiškai silpnesnės įmonės gali būti priverstos bankrutuoti arba susijungti su stipresniais konkurentais. Reaguodama į padėtį, Kinijos valdžia sukritikavo gamintojus dėl perdėtos konkurencijos („žiurkių lenktynių“) ir pakvietė pagrindinių automobilių prekių ženklų vadovus aptarti sprendimų.

Lyderių pavyzdžiai

Rinkos lyderė „BYD Co.“ pernai išnaudojo 82,1 proc. gamybos pajėgumų, sparčiai plėsdama gamybą tiek Kinijoje, tiek užsienyje. Tai vienas aktyviausių kainų mažinimo iniciatorių, paskelbęs apie iki 34 proc. siekiančias nuolaidas net 22-iems elektriniams ir hibridiniams modeliams.

Tuo metu stipresni, rinkoje įsitvirtinę gamintojai veikia beveik maksimaliu pajėgumu. Pavyzdžiui, „Tesla“ gamykla Šanchajuje pernai veikė 96,1 proc. pajėgumu. Šį rezultatą lėmė tiek stipri paklausa vietos rinkoje, tiek aktyvus automobilių eksportas.

„Kol gamyklos veikia tik pusine apimtimi, rinkoje kainų karas nesibaigs“, - teigia ekspertai. Europoje tokia situacija dažniausiai baigiasi gamyklų uždarymu, tačiau Kinijoje situaciją komplikuoja vietos ir centrinės valdžios institucijų interesai.

tags: #automobiliu #gamybos #istekliai