Ilgalaikio turto nusidėvėjimas yra sistemingas turto vertės paskirstymas per numatytą jo naudingo tarnavimo laiką. Nuo 2025 m. sausio 1 d. įsigaliojusios naujos Pelno mokesčio įstatymo (PMĮ) nuostatos reikšmingai pakeitė lengvųjų automobilių nusidėvėjimo skaičiavimo ir leidžiamų atskaitymų tvarką, ypač atsižvelgiant į anglies dioksido (CO₂) emisijas.

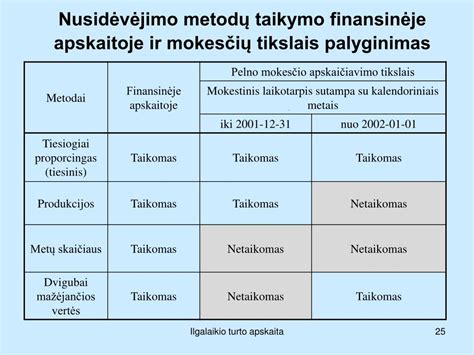

Nusidėvėjimo skaičiavimo metodai

Lietuvos Respublikos teisės aktai numato kelis pagrindinius ilgalaikio turto nusidėvėjimo skaičiavimo metodus, taikomus atsižvelgiant į turto pobūdį:

- Tiesinis metodas: turto vertė nurašoma vienodomis sumomis per visą naudingo tarnavimo laiką.

- Dvigubo balanso metodas: pagreitinto nusidėvėjimo metodas, kai didesnė turto vertės dalis nurašoma pirmaisiais naudojimo metais.

- Produkcijos metodas: nusidėvėjimo suma priklauso nuo turto panaudojimo masto (pvz., nuvažiuotų kilometrų).

Tiesinio metodo formulė

Metinė nusidėvėjimo suma (N) apskaičiuojama pagal formulę: N = (V1 - V2) / T, kur V1 - įsigijimo kaina, V2 - likvidacinė vertė, T - naudingo tarnavimo laikas metais.

Dvigubo balanso metodo formulė

Metinė nusidėvėjimo suma apskaičiuojama taikant koeficientą: N = L x n, kur n = (100% / T) x 2 (L - likutinė vertė).

2025 m. naujovės: lengvųjų automobilių įsigijimo kainos ribojimai

Nuo 2025 m. sausio 1 d. įsigytiems lengviesiems automobiliams taikomi griežtesni įsigijimo kainos ir nuomos išlaidų atskaitymo ribojimai, susieti su CO₂ kiekiu. Jei automobilio įsigijimo kaina viršija nustatytą ribą, perteklinė dalis priskiriama neleidžiamiems atskaitymams per visą nusidėvėjimo laikotarpį.

| CO₂ emisija (g/km) | Leidžiama atskaityti įsigijimo kainos riba |

|---|---|

| 0 g/km | 75 000 EUR |

| Iki 130 g/km | 50 000 EUR |

| 130-200 g/km | 25 000 EUR |

| Virš 200 g/km | 10 000 EUR |

Svarbu pažymėti, kad įsigijimo kaina apima visas tiesiogines išlaidas: transportavimą, paruošimą naudoti ir kitus su pirkimu susijusius mokesčius.

Praktiniai apskaitos niuansai

Įmonės, naudojančios lengvuosius automobilius, privalo atskirai apskaityti leidžiamų ir neleidžiamų atskaitymų sumas. Jei automobilis įsigytas po 2025 m. sausio 1 d., o jo kaina viršija nustatytą limitą, neleidžiamų atskaitymų dalis yra proporcingai paskirstoma per visą nusidėvėjimo laikotarpį.

Išimtys ir specifiniai atvejai

- Nuomos veikla: RIBOJIMAI NETAIKOMI, jei automobiliai naudojami išskirtinai nuomai, vairavimo mokymui ar transporto paslaugoms (pvz., taksi, pavėžėjimas).

- N1 klasės automobiliai: Lengviesiems krovininiams (N1 klasės) automobiliams minėti CO₂ ribojimai netaikomi.

- Trumpalaikė nuoma: Jei automobilis nuomojamas ne ilgiau kaip 30 dienų per mokestinį laikotarpį, ribojimai nuomos sąnaudoms nėra taikomi.

Momentinis nusidėvėjimas

Tam tikram ilgalaikiam turtui (pvz., mašinoms, įrengimams, kompiuterinei technikai) gali būti taikomas momentinio nusidėvėjimo būdas. Tokiu atveju visa įsigijimo kaina gali būti atskaityta tą mokestinį laikotarpį, kurį turtas pradėtas naudoti, su sąlyga, kad turtas naudojamas veikloje ne trumpiau kaip 3 metus.

tags: #automobilio #nusidevejimo #skaiciavimas #formule