Įmonės automobilis dažnai atrodo kaip paprastas sprendimas - patogu darbuotojui, efektyvu verslui. Visgi, realybėje tai yra viena iš jautriausių sričių mokesčių prasme. Net ir nedidelės detalės, pavyzdžiui, kur automobilis laikomas po darbo, gali turėti tiesioginę įtaką mokesčiams.

Božena Sliževska, „Buhalterės.lt“ vyr. buhalterė, ir Martynas Endrijaitis, viešųjų finansų, mokesčių teisės ir finansinės apskaitos teisinio reguliavimo specialistas, pabrėžia, kad įmonėje turi būti aiškiai apibrėžta automobilių naudojimo tvarka: kokioms reikmėms jie naudojami, kaip prižiūrimi, kaip vedama ridos ir degalų apskaita, kaip padengiamos išlaidos, kokia atsakomybė taikoma už tvarkos pažeidimą. Susipažinimas su taisyklėmis ir jų laikymasis yra privalomas visiems darbuotojams, kurie vairuoja ir prižiūri įmonės automobilius.

Įmonės automobilio naudojimas po darbo valandų: mokesčiai ir taisyklės

Automobilio naudojimas asmeniniais tikslais ir „pajamos natūra“

Įmonės automobiliai pirmiausia turi būti naudojami darbo valandomis darbo užduotims atlikti. Svarbu pažymėti, kad nuo 2024 m. sausio 1 d. Valstybinei mokesčių inspekcijai (VMI) sugriežtinus tvarką, darbuotojų kelionės į darbą ar iš jo įmonei priklausančiu automobiliu vertinamos kaip automobilio naudojimas asmeniniais tikslais. VMI ypač atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais, kas yra svarbus ir kartu jautrus klausimas įmonės vadovui.

Martynas Endrijaitis akcentuoja, kad didžiausia klaida yra manyti, jog automobilis automatiškai laikomas tik darbo priemone. Jeigu darbuotojas automobiliu naudojasi ir asmeniniais tikslais, pavyzdžiui, važiuoja iš darbo į namus ir atgal, tokia nauda laikoma pajamomis natūra. Tai reiškia, kad ji apmokestinama kaip su darbo santykiais susijusios pajamos.

Rasa Virvilienė, VMI Teisės departamento direktorė, aiškina, kad nėra nieko bloga, jei įmonės automobilis naudojamas asmeniniams tikslams, tačiau tokiais atvejais galioja papildomos mokestinės taisyklės, t. y., turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai. Pajamos natūra - tai darbuotojo gaunama nauda, kai įmonė suteikia jam galimybę naudotis savo turtu asmeniniais tikslais, pavyzdžiui, įmonės automobiliu važinėti į darbą ir atgal, naudoti jį savaitgaliais ar kitais asmeniniais poreikiais.

Pajamų natūra apskaičiavimo metodai

VMI Kontrolės departamento direktorė Kristina Jakštienė teigia, kad dažniausiai įmonės renkasi supaprastintą pajamų natūra apskaičiavimo variantą. Kai įmonės sprendimu jos įsigytas automobilis suteikiamas darbuotojams asmeniniais tikslais, įskaitant važiavimą iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu nauda gali būti įvertinta dviem būdais:

- Supaprastintas būdas: taikomas 0,70% (be degalų) arba 0,75% (su degalais) tarifas nuo tikrosios automobilio rinkos kainos. Šis variantas gali būti taikomas tik tuo atveju, jeigu įmonei priklausantis automobilis naudojamas įmonės veikloje ir papildomai asmeniniais tikslais. Darbdaviui pasirinkus taikyti procentą nuo automobilio tikrosios rinkos vertės, jo keisti galimybės nėra iki tų metų mokestinio laikotarpio pabaigos.

- Pagal nuomos rinkos kainą: įvertinama tikroji automobilio nuomos rinkos kaina laikotarpiui, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais. Pasirinkus šį metodą, sprendimą pakeisti galima, bet reikalinga atlikti darbuotojo gautų pajamų perskaičiavimą nuo metų pradžios iki kito būdo pasirinkimo.

Rinkos kaina - tai suma, kurią sandorio metu nustato pardavėjas ir pirkėjas. Ją galima nustatyti remiantis viešai skelbiamomis automobilių pardavimo kainomis arba rasti draudimo polise. Taip pat galima naudotis VšĮ „Emprekis“ platforma.

Pavyzdys Nr. 1: Fiksuotas Procentas (0,75%)

Įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kurio rinkos kaina yra 50 000 eurų (su PVM). Įmonė apmoka ir asmeniniais tikslais sunaudotus degalus, todėl taikoma 0,75% nuo automobilio vertės.

Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra (50 000 x 0,0075 = 375). Nuo šios sumos turi būti apskaičiuoti ir sumokėti mokesčiai:

- GPM (20%): 75 eurai

- „Sodros“ įmokos (21.24%): 79,76 eurai

- PVM: 5,25 eurai

Įmonei tai kainuotų 160 Eur per mėnesį.

Pavyzdys Nr. 2: Pagal Nuomos Rinkos Kainą

Įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms (30% viso naudojimo laiko). Darbuotojas asmeniniams poreikiams sunaudotus degalus apmoka pats. Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį.

Darbuotojo gauta nauda natūra - 156 Eur (520 x 30% = 156) per mėnesį.

Pavyzdys Nr. 3: Išsamus mokesčių apskaičiavimas (0,75% tarifas)

| Rodiklis | Suma |

|---|---|

| Automobilio rinkos kaina | 15 000 Eur |

| Pajamų natūra suma (0,75%) | 112,5 Eur |

| Darbuotojo GPM (20%) | 22,5 Eur |

| Darbuotojo VSD ir PSD (19,5%) | 21,94 Eur |

| Darbdavio VSD (1,77%) | 1,99 Eur |

| PVM atstatymas dėl kuro pirkimo | 1,58 Eur |

| Galutinė mokesčio suma | 48,01 Eur |

Mokesčių sumos - GPM ir VSD įmokos - nesiskiria, nepriklausomai nuo pasirinkto pajamų natūra skaičiavimo būdo. Pajamos natūra deklaruojamos GPM313 deklaracijoje. Mokesčius galima išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali padengti juos iš savo lėšų (šiuo atveju ši suma nėra leidžiama atskaityti pelno mokesčio tikslais). MB narių ir IĮ savininkų pajamos natūra gali būti apmokestintos dvejopai: kaip su darbo santykiais susijusios pajamos GPM ir „Sodros“ įmokomis arba kaip dividendai (pelno iš įmonės paėmimas).

Automobilio laikymas prie darbuotojo namų: rizika ir išimtys

Martynas Endrijaitis atkreipia dėmesį, kad automobilio laikymas prie darbuotojo namų yra vienas iš kriterijų, leidžiančių manyti, jog jis naudojamas ir asmeniniais tikslais, kas sukelia mokestines pasekmes pagal GPMĮ nuostatas. Automobilio laikymas prie darbuotojo namų nėra vertinamas kaip automobilio naudojimas asmeniniais tikslais tik tuo atveju, kai tam yra tarnybinis būtinumas.

Jei darbuotojo funkcijos reikalauja būti pasiruošus išvykti bet kuriuo metu, pavyzdžiui, techninės priežiūros ar avarinių situacijų sprendimo atveju, automobilis gali būti laikomas darbo priemone. Svarbiausia sąlyga - tai turi būti aiškiai apibrėžta darbo funkcijose, numatyta vidinėse įmonės tvarkose ir pagrįsta realiu poreikiu. Tokiu atveju mokestinės pasekmės neatsiranda.

| Situacija | Kaip vertina VMI? | Rizikos lygis | Ką verta turėti papildomai? |

|---|---|---|---|

| Automobilis laikomas prie namų be aiškaus pagrindimo | Gali būti laikoma, kad naudojamas asmeniniais tikslais | Aukšta | Vidaus taisyklės, naudojimo apribojimai po darbo |

| Automobilis laikomas prie namų, bet yra darbo pobūdžio pagrindimas | Gali būti pripažintas darbo priemone | Vidutinė | Pareigybinės instrukcijos, darbo grafikai, iškvietimų įrodymai |

| Darbuotojas turi budėjimo funkciją (pvz., avarinės situacijos) | Dažniausiai laikoma darbo funkcija | Žema | Budėjimo grafikai, faktiniai iškvietimų duomenys |

| Automobilis naudojamas tik darbo metu, bet laikomas prie namų | Vertinama individualiai | Vidutinė | Kelionių žurnalai, GPS duomenys |

| Aiškiai dokumentuotas naudojimas tik darbo reikmėms | Laikoma darbo priemone | Labai žema | Vidaus politika + realūs naudojimo įrodymai |

Kuro ir elektromobilių įkrovimo apskaita

Božena Sliževska atkreipia dėmesį, kad įmonės automobilių degalų ir kitų išlaidų apskaitai svarbūs keli dalykai. Dažniausias reikalavimas - kurą pilti darbo valandomis. Kuro pirkimo kvitus ir sąskaitas faktūras darbuotojai turi pateikti buhalterijai.

Įmonės, veikloje naudojančios automobilius, privalo teikti VMI deklaraciją FR0521 už kiekvienos transporto priemonės sunaudotą degalų kiekį. Ši prievolė taikoma ir verslui, kuris nuomojasi ar pagal panaudą naudojasi automobiliais.

Elektromobilių įkrovimo apskaita:

- Įkrovimo infrastruktūra. Elektromobiliai gali būti įkraunami įmonės teritorijoje, viešosiose įkrovimo stotelėse arba darbuotojų namuose. Svarbu identifikuoti elektromobilį, įkrovimo vietą ir laiką, kad būtų galima tiksliai apskaičiuoti išlaidas.

- Elektros energijos apskaita. Naudojant specialias programėles, galima automatiškai registruoti ir sekti elektromobilių įkrovimo duomenis, suformuoti ataskaitas apie sunaudotą elektros energiją. Tai palengvina apskaitą ir užtikrina tikslumą.

- Įkrovimo išlaidos ir sąskaitos. Jei darbuotojai įkrauna elektromobilius viešose vietose, turi pateikti sąskaitas (kvitus) buhalterijai. Jei darbuotojai įkrauna elektromobilius namuose, elektros sąnaudos jiems gali būti kompensuojamos. Pagal VMI išaiškinimą, turi būti sudaryta trišalė sutartis tarp įmonės, darbuotojo ir elektros energijos tiekėjo.

Dokumentacija ir rizikos valdymas

Božena Sliževska pataria, kad įmonėje turi būti aiškiai apibrėžta automobilių naudojimo tvarka: kokioms reikmėms jie naudojami, kaip prižiūrimi, kaip vedama ridos ir degalų apskaita, kaip padengiamos išlaidos, kokia atsakomybė taikoma už tvarkos pažeidimą. Leidimas naudoti įmonės automobilį asmeniniais tikslais gali būti patvirtintas „Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas“ arba atskiru susitarimu „Dėl automobilio naudojimo asmeniniais tikslais“.

Automobiliais važinėjantys darbuotojai turi pildyti kelionės lapus arba atitinkamus dokumentus. Šie dokumentai padeda pagrįsti įmonės išlaidas mokesčių administratoriui. Jei kelionės maršrutus galima sekti GPS pagalba, tai gali būti alternatyva kelionės lapams.

Dažniausios klaidos ir rizikos, kainuojančios brangiai:

- Neapibrėžtas naudojimas: kai nėra aišku, ar automobilis naudojamas tik darbui, ar ir asmeniškai.

- Per maža nuomos kaina: bandymas „optimizuoti“ gali atsisukti prieš pačią įmonę. Nuomos kaina turėtų atitikti rinkos kainą.

- Dokumentų trūkumas: be įrodymų net ir teisėta schema gali būti laikoma dirbtine. Fiktyvūs kelionės lapai taip pat didina riziką.

- Netinkamas PVM taikymas: formaliai atliktas sandoris dar nereiškia, kad PVM atskaita bus pripažinta.

VMI kontrolės praktika rodo, kad „visais mums žinomais auto parko tikrinimo atvejais per paskutinius 2 metus, nustatė pajamas natūra automobilių naudojime“. Tai apmokestinama kaip darbo užmokestis, be baudų, tačiau su papildomais 42% DU ir 21% PVM mokesčiais už praėjusius 5 metus. VMI atidžiai stebi šią sritį ir vis labiau gilinsis į faktus, o ne tik į popierius. Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti, pvz., kurjeriai, santechnikai.

PVM atskaita už lengvąjį automobilį: Jei automobilis bent trumpam naudojamas PVM apmokestinamoje veikloje (pvz., nuomojamas), atsiranda galimybė taikyti PVM atskaitą. Tačiau būtina įrodyti, kad sandoris nėra dirbtinis, veikla vykdoma realiai, o PVM apskaičiuotas ir sumokėtas. PVM atskaita tikslinama per 5 metus. Pavyzdys: automobilio kaina - 24 200 Eur, PVM suma - 4 200 Eur. Metinė PVM dalis: 4 200 / 5 = 840 Eur. Mėnesinė dalis: 840 / 12 = 70 Eur. Atitinkamai galima skaičiuoti ir dienomis - kuo trumpesnis naudojimo laikotarpis, tuo mažesnė atskaitoma suma.

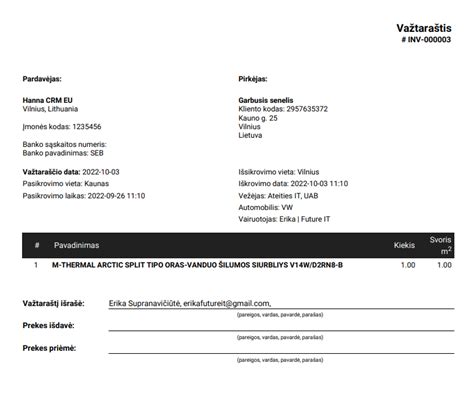

Krovinio važtaraštis: reikšmė ir naudojimas

Važtaraštis yra vienas iš svarbiausių dokumentų tarptautinio transporto sandoriuose. Priklausomai nuo gabenimo būdo, jis dar gali būti vadinamas CMR, konosamentu (Bill of Lading) arba oro transporto važtaraščiu (Air Waybill). Pagrindinė šio dokumento paskirtis - pateikti informaciją apie siuntą, tačiau kai kuriais atvejais jis gali būti naudojamas ir kaip mokėjimo patvirtinimo dokumentas, taip pat gali būti reikalingas draudimo tikslais.

Tarptautinio transporto važtaraščių tipai

- Oro transporto važtaraštis (AWB): tai teisinė gabenimo sutartis tarp siuntėjo ir vežėjo tarptautinėje prekyboje bei patvirtinimas, kad oro linijos gavo prekes. Juo nustatomos gabenimo sąlygos, nurodoma siuntos muitinė vertė, svoris ir kita informacija. Pagrindinis skirtumas tarp AWB ir konosamento yra tas, kad pirmasis nėra vertinamas kaip teisinis dokumentas, įrodantis prekės nuosavybę.

- Konosamentas (Bill of Lading): reikalingas gabenant krovinius laivais. Jis traktuojamas kaip teisinis dokumentas tarp siuntėjo ir vežėjo, kuriame nurodomas prekių tipas, kiekis ir paskirties vieta. Kartu tai yra siuntos gavimo patvirtinimo dokumentas, kai prekės pristatomos. Konosamentas yra vertybinis popierius, įrodantis sutarties sudarymo faktą ir patvirtinantis jo turėtojo teisę gauti krovinį bei juo disponuoti. Konosamentą pildo pardavėjas, jį turi pasirašyti įgaliotas atstovas.

- CMR važtaraštis: reikalingas tarptautiniam gabenimui kelių transportu. Jis labai panašus į įprastus važtaraščius, tačiau yra kartu ir draudimo dokumentas bei vežimo keliais sutarties įrodymas, apibrėžiantis sandorio apimtis ir šalių atsakomybę. CMR pavadinimas kilęs iš „Contrat de Transport International de Marchandises par Route“, šiuo susitarimu daugiau nei penkis dešimtmečius reglamentuojamas tarptautinis kelių transportas.

- Geležinkelių važtaraštis (CIM): tarptautinis geležinkelių transportas veikia pagal tarptautinę OTIF (Tarptautinio vežimo geležinkeliais tarpvyriausybinės organizacijos) įstatymų sistemą (COTIF). CIM važtaraštis yra neapibrėžtas transporto dokumentas, t. y., tai nėra prekės nuosavybės dokumentas, ir vežėjai gali pristatyti prekes gavėjui be važtaraščio originalo.

Elektroninių važtaraščių naudojimas (i.VAZ)

Vadovaujantis Lietuvos Respublikos kelių transporto kodekso (toliau - KTK) 29 straipsnio 5 dalimi, važtaraštis gali būti spausdintas (surašytas) popieriuje ir (arba) elektroninės formos. Elektroniniu važtaraščiu laikomas važtaraštis, kuriame nurodyti nustatyti važtaraščio duomenys ir kuris išrašytas bei gautas elektroniniu būdu.

Siuntėjas ir (arba) vežėjas, įformindami važtaraštį, turi užtikrinti važtaraščio kilmės autentiškumą, turinio vientisumą ir įskaitomumą. Kilmės autentiškumu laikomas siuntėjo ir (arba) vežėjo tapatybės tikrumas, turinio vientisumu - važtaraščio duomenų keitimo nebuvimas (išskyrus techninių klaidų taisymą).

Valstybinė mokesčių inspekcija (VMI) teikia elektroninių važtaraščių išrašymo, perdavimo, gavimo paslaugas per i.VAZ (išmaniosios mokesčių administravimo sistemos važtaraščių posistemį). Mokesčių mokėtojams sudaryta galimybė išsirašyti el. važtaraštį, kurį pageidaujant galima ir atsispausdinti. Jeigu išrašomas el. važtaraštis, jame nurodyti duomenys turi būti užregistruojami i.VAZ ne anksčiau kaip likus 7 dienoms iki numatytos krovinio išgabenimo dienos, bet ne vėliau kaip važtaraštyje nurodyti krovinio išgabenimo data ir laikas. Duomenis galima teikti ir pateikiant .xml formato rinkmeną, įkeltą iš įmonės buhalterinės apskaitos programos.

Tarptautinio krovinių vežimo keliais sutarties konvencijoje (CMR konvencija) įtvirtinta, jog važtaraščio nebuvimas, pametimas ar neteisingas užpildymas neturi įtakos sutarčiai. Taigi, naudoti popierinės formos važtaraštį nėra privaloma, nes aplinkybės gali būti užfiksuotos el. priemonėmis (el. paštu, SMS žinute). Išimtis: dokumentų pateikimas muitinei eksporto ir (ar) importo formalumams atlikti - šiuo atveju reikėtų pateikti originalius dokumentus arba el. dokumentus, patvirtinančius krovinio įvežimą/išvežimą.

Vežimas savo sąskaita ir važtaraščių teikimas VMI

Vadovaujantis Kelių transporto kodekso (KTK) 38 straipsnio 1 dalimi, vežėjas, gabenantis jam priklausančius krovinius savo transporto priemonėmis ir sąskaita, privalo turėti važtaraštį arba kitą dokumentą, įrodantį, kad veža sau priklausantį krovinį. KTK 38 straipsnio 4 dalyje nustatyta, kad siuntėjo ir gavėjo teisės, pareigos ir atsakomybė vežant krovinius savo sąskaita tenka vežėjui.

VMI aiškina, kad vežimas savo sąskaita (t. y., kai nėra sukurti krovinio vežimo komerciniai santykiai) yra tik tais atvejais, kai siuntėjas, vežėjas ir gavėjas sutampa. Tačiau Valstybinė kelių transporto inspekcija paaiškino, kad vežimas savo sąskaita yra ir tuo atveju, kai vežėjas ir gavėjas nebūtinai yra tas pats asmuo, tačiau yra laikomasi 2009 m. spalio 21 d. Europos Parlamento ir Tarybos reglamento (EB) Nr. 1072/2009 dėl bendrųjų patekimo į tarptautinio krovinių vežimo kelių transportu rinką taisyklių, t. y. krovinį vežančios transporto priemonės yra įmonės nuosavybė, įsigytos išsimokėtinai ar išsinuomotos, laikantis 2006 m. sausio 18 d. Europos Parlamento ir Tarybos direktyvos 2006/1/EB. Jei kyla abejonių, ar konkretus atvejis priskirtinas vežimui savo sąskaita, reikėtų klausti VMI.

Valstybinė mokesčių inspekcija nedraudžia teikti važtaraščių duomenų į sistemą i.VAZ, net jei to daryti neprivaloma.

Atvejai, kai privaloma ir neprivaloma VMI teikti važtaraščių duomenis (pagal VMI patvirtintas Važtaraščių ir kitų krovinių gabenimo dokumentų duomenų teikimo taisykles):

Privaloma: visais atvejais, kai gabenimas atitinka KTK 29 straipsnio nuostatas.

Neprivaloma:

- Važtaraštyje nurodyti duomenys yra akcizais apmokestinamų prekių gabenimo dokumente.

- Gabenamas krovinys - juridinio ar fizinio asmens, užsiimančio žemės ūkio veikla, išauginti ir/ar išgauti žemės ūkio produktai, gabenami paties juridinio ar fizinio asmens ar jo įpareigoto asmens, ir pervežami iš tų žemės ūkio produktų užauginimo ir/ar išgavimo vietų.

- Krovinio siuntėjas ir gavėjas yra tas pats asmuo.

Vežėjas turi teisę pareikalauti surašyti važtaraštį kiekvienai transporto priemonei ar kiekvienai krovinio siuntai. Išimtis yra numatyta tokiu atveju, kai vežant vienos rūšies krovinį tuo pačiu maršrutu to paties siuntėjo tam pačiam gavėjui, galima rašyti vieną bendrą važtaraštį, tačiau tokiu atveju turėtų būti rašomas papildomas kiekvieno vežimo dokumentas - pakrovimo-iškrovimo aktas. Jeigu yra rašomas krovinio važtaraštis, važtaraščių duomenys turi būti užregistruojami i.VAZ.

Krovinio priėmimo ir perdavimo aspektai

Kelių transporto kodekso 35 str. 2 d. nustatyta, jog krovinys laikomas atiduotu nuo gavėjo pasirašymo važtaraštyje momento. Esant susitarimui, pasirašymą važtaraštyje galima pakeisti el. važtaraščiu naudojantis VMI elektroninio važtaraščio išrašymo paslauga i.VAZ, el. paštu arba SMS žinute (būtina identifikuoti siuntėją).

Gavėjas, priimdamas krovinį, tikrina krovinio kiekį ir komplektaciją (KTK 35 str. 3 d.). Esant neatitikimams, privaloma važtaraštyje nurodyti apie krovinio trūkumą ar sužalojimą. Ši nuostata yra imperatyvi, todėl būtina krovinio išorinę būklę ir vietų (palečių) skaičių patikrinti priėmimo momentu. Tačiau vairuotojas neprivalo dalyvauti krovinio patikrinime, jeigu dėl to šalys susitars sutartyje.

CMR konvencijos 30 str. 1 p. įtvirtinta, kad jeigu gavėjas priima krovinį, neįvertindamas kartu su vežėju krovinio būklės ir nepareikšdamas jam pretenzijų dėl dalies krovinio praradimo ar sugadinimo, tai manoma, kad gavėjas priėmė krovinį tokios būklės, kokia nurodyta važtaraštyje. Akivaizdžių nuostolių ar sugadinimo atvejais pretenzijos turi būti pareiškiamos vėliausiai krovinio priėmimo metu arba, jeigu nuostoliai ar sugadinimas neakivaizdūs, - ne vėliau kaip per 7 darbo dienas po krovinio priėmimo (neskaitant sekmadienių ir šventės dienų). Pastebėjęs neatitikimus, gavėjas privalo apie tai informuoti vežėją (pvz., el. paštu, pateikdamas įrodymus).

tags: #automobilio #naudojimas #po #darbo #vaztarastis