Automobilių draudimas - tai svarbus aspektas, kurio būtina nepamiršti įsigijus transporto priemonę ir išriedėjus į gatvę. Jis ne tik leis ramiau jaustis keliaujant sausakimšomis miestų gatvėmis ar susiruošus į tolimesnę kelionę su šeima, bet ir padės sumažinti išlaidas patekus į eismo įvykį. Tiesa, ne visos vairuotojams Lietuvoje siūlomos draudimo rūšys yra privalomos, todėl svarbu žinoti jų skirtumus ir pasirinkti tinkamiausią.

Privalomasis vairuotojų civilinės atsakomybės draudimas (TPVCA)

Tai toks automobilio draudimas, kuris užtikrina, kad dėl Jūsų kaltės įvykus kelių eismo įvykiui naudojant šiuo draudimu apdraustą transporto priemonę (TP) bus atlyginta žala, padaryta kitų asmenų sveikatai, gyvybei ar turtui. Privalomuoju civilinės atsakomybės draudimu draudžiama automobilio valdytojo civilinė atsakomybė, o žala atlyginama tretiesiems asmenims. Draudimo suma ir kompensavimo tvarka taip pat yra nustatyta ir aprašyta įstatymo bei kitų teisės aktų.

Kam sudaroma TPVCA sutartis?

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus.

Draudimo galiojimo teritorija

TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės.

TPVCA įmokos dydis ir užsakymas internetu

Privalomasis vairuotojų civilinės atsakomybės draudimas ir jo įmoka daugelyje draudimo bendrovių priklauso nuo TP variklio galingumo, Jūsų ir kitų tos pačios TP vairuotojų amžiaus ir vairavimo stažo, registracijos vietos ir vairavimo drausmingumo. Automobilių draudimas pradedantiesiems vairuotojams paprastai būna brangesnis dėl didesnės autoįvykių rizikos. Pigiausią draudimą išsirinksite teisingai pateikę vairuotojo duomenis.

Privalomąjį draudimą internetu galite užsakyti per kelias minutes: tereikia įvesti savo ir savo transporto priemonės duomenis bei pasirinkti geriausią draudimo pasiūlymą. Lojaliems ir drausmingiems vairuotojams taikomos papildomos nuolaidos - atitikus reikiamas sąlygas privalomąjį automobilio draudimą galima gauti pigiau.

TPVCA draudimo kaina ir skaičiuoklė

Privalomojo civilinės atsakomybės draudimo įmokos dydis svyruoja. Jis priklauso nuo:

- Transporto priemonės savininko amžiaus;

- Vairavimo stažo ir padarytų eismo įvykių skaičiaus;

- Transporto priemonės naudojimo pobūdžio;

- Variklio darbinio tūrio, markės, pagaminimo metų ir pan.

Sutartis sudaroma ilgiausiai vieneriems metams, bet ją galima sustabdyti, o prireikus ir nutraukti. Privalomojo draudimo skaičiuoklė leidžia pasirinkti norimą draudimo laikotarpį ir gauti aiškią kainą pagal pasirinktus parametrus. Privalomojo vairuotojų draudimo skaičiuoklė yra patogus įrankis, leidžiantis kiekvienam vairuotojui greitai ir tiksliai įvertinti draudimo kainą. Naudodamiesi šia skaičiuokle, galite įvesti svarbiausius duomenis apie savo transporto priemonę bei nurodyti, ar ją vairuos asmenys, jaunesni nei 25 metų ir (arba) neturintys 2 metų vairavimo stažo, ir vos per kelias sekundes gauti individualizuotą draudimo pasiūlymą.

Ką daryti įvykus eismo įvykiui?

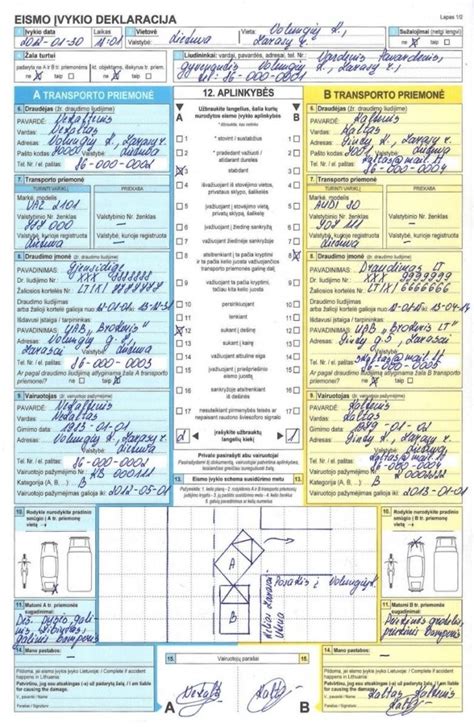

Atsitikus eismo įvykiui (jeigu dėl jo aplinkybių tarpusavyje sutariama), jį fiksuoti ir aprašyti reikia eismo įvykio deklaracijoje, kurią išduoda visos transporto priemonių valdytojų civilinę atsakomybę draudžiančios bendrovės. Pildant šią deklaraciją, svarbu, kad ją pasirašytų visi eismo dalyviai, kad būtų nurodyti jų telefonų numeriai ir el. paštų adresai, pažymėtos faktinės eismo įvykio aplinkybės. Tačiau esama atvejų, kai deklaracijos pildymo neužtenka:

- Jei buvo sužaloti žmonės;

- Jei su kitu eismo įvykio dalyviu nesutariate dėl įvykio aplinkybių;

- Jei padaryta žala turtui, kurio savininko įvykio vietoje nėra.

Šiais atvejais būtina kviesti policiją. Jei nėra sužeistųjų ir abi pusės sutinka dėl įvykio aplinkybių, užtenka užpildyti eismo įvykio deklaraciją.

Pranešimas apie įvykį

Nutikus eismo įvykiui, apie jį praneškite nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu 19111 arba užpildykite pranešimą internetu. Apie eismo įvykį, už kurį esate atsakingas (arba kai neaišku, kas yra dėl jo kaltas), savo draudikui turite pranešti per 3 darbo dienas, o nukentėjusysis per tą patį laikotarpį eismo įvykio deklaraciją turi pateikti kaltininką apdraudusiam draudikui. Eismo įvykio deklaracijos blankus išduoda visos šią paslaugą teikiančios draudimo bendrovės.

Atvejai, kai kaltininkas nedraustas arba nukentėta nuo užsieniečio

Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras (toliau - Biuras). Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį. Jeigu esate eismo įvykio kaltininkas, privalote pranešti apie įvykį savo draudimo bendrovei, nes šią pareigą reglamentuoja LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas (toliau - Įstatymas).

Nukentėjus nuo užsieniečio, galite susisiekti su savo draudimo bendrove telefonu, kur gausite visą dominančią informaciją, arba Biuro vardu bendrovė pati administruos Jūsų patirtą žalą. Šiuo atveju žalos atlyginimo klausimus taip pat nagrinės LR Transporto priemonių draudikų biuras.

Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių.

Žalos atlyginimas

Atlyginamos žalos dydis, kai transporto priemonė sunaikinta, nustatomas iš transporto priemonės vertės iki draudiminio įvykio atėmus jos likutinę vertę po įvykio. Jei nusprendžiama sugadintą automobilį remontuoti, atlyginimo dydis nustatomas atsižvelgiant į remonto išlaidas. Kai žala padaryta asmens sveikatai, draudimo išmoka nustatoma pagal negautas pajamas, kurias nukentėjęs asmuo būtų gavęs, jeigu jo sveikata nebūtų sutrikdyta.

Žala yra automobilio rinkos kaina draudiminio įvykio dieną, sumažinta jos įrangos liekanų po draudiminio įvykio verte. Liekanų vertė apskaičiuojama pagal Kelių transporto priemonių vertės nustatymo tvarkos ir kelių transporto priemonių vertinimo instrukciją. Po draudiminio įvykio transporto priemonės liekanos lieka automobilio savininkui. Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Automobilio remontas

Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove. Taisyklės numato, kad draudimo įmonė derina su nukentėjusiaisiais žalos atlyginimo būdą, taigi Jūs galite, bet neprivalote sutikti su draudimo įmonės rekomenduojama remonto įmone. Jei pradedate remontuoti automobilį iki išmokos mokėjimo, turėtumėte iš anksto raštu suderinti su draudimo bendrove remonto įmonę, turto remonto būdą ir sąlygas.

Žalai nustatyti gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias Jūs galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.

Žalioji kortelė

Žalioji kortelė - tai vairuotojo civilinės atsakomybės draudimo poliso priedas, reikalingas vykstant į užsienio valstybes, nepriklausančias Europos ekonominei erdvei (EEE). Keliaujant į užsienio šalį, nepriklausančią Žaliosios kortelės sistemos valstybėms, įprastinis kortelės draudimas negalioja. Tokiu atveju svečioje šalyje reikės įsigyti pagal tos valstybės įstatymus galiojantį transporto valdytojo civilinės atsakomybės pasienio draudimo polisą.

Žalioji kortelė išduodama kartu su sudaryta transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įprastine sutartimi ir galioja nuo 15 iki 365 parų. Žalioji kortelėje galioja toje teritorijoje, kuri yra parinkta draudimo sutartyje. Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis, svarbu pasirinkti galiojimo teritoriją "Europos Sąjunga + Žaliosios kortelės šalys".

Maksimali Žaliosios kortelės išmoka yra nustatyta kiekvienos valstybės teisės aktuose. Ji paprastai sutampa su eismo įvykio metu padarytų nuostolių dydžiu. Žaliosios kortelės išmokos dažniausiai atitinka tokius pačius kriterijus kaip ir privalomojo transporto priemonių vairuotojų civilinės atsakomybės draudimo kriterijai Lietuvoje, tačiau nuostoliai yra atlyginami bendradarbiaujant su užsienio valstybių draudimo bendrovėmis. Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje.

Kasko draudimas

Kasko draudimas - tai automobilių draudimas, kuriuo savanoriškai apdraudžiamas kliento automobilis ar kita transporto priemonė. Šis draudimas atlygins žalą, kuri padaryta Jūsų automobiliui, net jei Jūs ir buvote avarijos kaltininkas, jei radote savo automobilį jau apgadintą arba jei Jūsų automobilis nukentėjo nuo gamtos išdaigų (pvz., nuo stogų krentantys varvekliai, potvyniai, audros metu užvirtęs medis).

Kodėl verta rinktis Kasko draudimą?

Kasko draudimas būtinas, jei automobilis įsigyjamas lizingu. Visų pirma, klientas taip apsaugo savo į transporto priemonę investuotus pinigus. Be to, šis draudimas atlygina žalą net tuomet, jei kaltininkas nežinomas arba apsidraudusysis pats sukėlė avariją. Tačiau priimant sprendimą draustis kasko draudimu, reikėtų įvertinti savo galimybes ir tokio draudimo reikalingumą, rizikos ir planuojamų draudimui išleisti lėšų dydį, visus teigiamus ir neigiamus padarinius bei gerai apsvarstyti draudimo sąlygas.

Kasko draudimo kaina ir franšizė

Konkretų kasko draudimo įmokos dydį įvertina paslaugos teikėjas (draudikas) atsižvelgdamas į tam tikrus rizikos kriterijus. Kaina svyruoja priklausomai nuo:

- Transporto priemonės pagaminimo datos ir modelio;

- Vairuotojo vairavimo patirties;

- Ankstesnių draudiminių įvykių skaičiaus ir kt.

Iki 2 metų amžiaus automobiliai gali būti draudžiami jų nauja verte, o senesniems draudimo sumos dydis apskaičiuojamas pagal rinkos vertę įvykio dieną. Be to, dažnai galima pasirinkti franšizę (arba besąlyginę išskaitą) ir jos dydį. Tai nuostolių dalis, kurią kiekvieno draudžiamojo įvykio atveju atlygina pats klientas, o draudimo bendrovė atlygina nuostolių dalį, viršijančią frančizės sumą. Klientas, pasirinkdamas franšizę, sumažina draudimo įmokos kainą. Dauguma draudimo bendrovių turi skirtingo dydžio išskaitas.

Papildomos Kasko draudimo naudos

Transporto priemonės, apdraustos kasko draudimu, savininkui nereikės rūpintis automobilio remontu, pagalba kelyje ar pakaitiniu automobiliu. Kasko draudimas atlygins ir daiktų vagystės iš automobilio nuostolius ar kompensuos išlaidas pametus automobilio raktelius ar valstybinius numerius.

Kasko draudimas: išmokos (specifiniai atvejai)

Jei savanorišku Kasko draudimu apdraustas automobilis nukenčia dėl duobių, patartina į įvykio vietą kviesti policijos pareigūnus ir užregistruoti įvykį. Turėdamas policijos pažymą, draudikas gali kreiptis į kelio savininką ar kelininkus dėl žalos atlyginimo. Tada Jums būtų ne tik atlyginti nuostoliai, bet ir būtų išsaugota Jūsų drausmingumo kategorija. Už pavogtus daiktus atlyginama daiktų atkūrimo verte, t.y. kompensuojama suma, reikalinga analogiškam daiktui įsigyti.

Pasienio draudimas

Ši draudimo rūšis galioja toms transporto priemonėms, kurios yra registruotos užsienio valstybėse. Pasienio draudimas atlygina eismo įvykio kaltininko padarytus nuostolius tretiesiems asmenims. Į nuostolius taip pat įeina ir turto bei sveikatos pažeidimai.

Pagalba kelyje

Pagalba kelyje paslaugos gali būti naudingos įvairiose situacijose:

- Automobilio transportavimas po eismo įvykio: Kai automobilis nėra tinkamas kelionei tęsti, jis gabenamas į artimiausią autoservisą arba Jūsų nurodytą vietą. Norint pasinaudoti paslauga, būtina turėti užpildytą eismo įvykio deklaraciją (tais atvejais, kai policijos kviesti neprivaloma). Apdraustasis turi teisę pasinaudoti transportavimo paslauga vieną kartą dėl vieno įvykio. Įvykių skaičius neribojamas. Taip pat automobilį galima transportuoti ir po gedimo ar kitais atvejais su specialia 25 proc. nuolaida.

- Degalų sistemos išvalymas: Gabenama į artimiausią autoservisą, kad būtų išvalyta degalų sistema (jei supilti netinkami degalai). Jums tereikės apmokėti sąskaitą už suteiktas paslaugas. Apdraustasis turi teisę pasinaudoti transportavimo paslauga vieną kartą dėl vieno įvykio.

- Pagalba vairuotojo sveikatos sutrikimo atveju: Kai dėl vairuotojo sveikatos sutrikimo jis pats arba keleiviai išsikvietė greitąją medicininę pagalbą, transporto priemonė gabenama į artimiausią autoservisą arba Jūsų nurodytą vietą. Apdraustasis turi teisę pasinaudoti transportavimo paslauga vieną kartą dėl vieno įvykio.

- Keleivių transportavimas: Po eismo įvykio, kai automobilis nėra tinkamas kelionei tęsti ir gabenamas į Jūsų nurodytą vietą, o kartu važiavę keleiviai netelpa į automobilvežio kabiną, paslauga suteikiama iki Jūsų namų arba nurodytos vietos. Paslauga teikiama automobilių keliuose ir 5 metrų atstumu nuo kelio ribos.

- Pagalba pametus ar užtrenkus raktelius: Paslauga teikiama pametus arba užtrenkus automobilio raktelius salono viduje. Pagal situaciją galimas atsarginio raktų komplekto pristatymas arba avarinis durų atrakinimas. Paslauga neteikiama sugedus arba užšalus spynelei (durų, bagažinės, užvedimo) arba durelėms. Nėra kompensuojamos išlaidos už naujų raktų gamybą ir (arba) programavimą.

- Pagalba prakiurus padangai ar pasibaigus degalams: Paslaugą suteiksime, jei turėsite atsarginį ratą. Pristatysime iki 10 litrų degalų (benzino arba dyzelino) - Jums tereikės apmokėti sąskaitą už atvežtus degalus.

- Profesionali konsultacija: Profesionali konsultacija telefonu sugedus transporto priemonei arba patekus į eismo įvykį padės nepasimesti situacijoje.

Draudimo sutarties nutraukimas ar perleidimas parduodant automobilį

Draudiko atstovas primena, kad parduodant transporto priemonę draudimas gali būti perrašomas naujajam savininkui arba sutartis su draudiku nutraukiama - tuomet ji nustoja galioti.

tags: #automobilio #draudimo #sutartis #sablonas