Įmonių automobilių naudojimas ne tik darbo reikalams, bet ir asmeniniams poreikiams yra svarbus bei jautrus klausimas, kurį reikia tinkamai apsvarstyti įmonės vadovui. Valstybinė mokesčių inspekcija (VMI) ypač atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais, o neteisingas deklaravimas gali lemti papildomas mokestines prievoles ar net baudas. Šiame straipsnyje aptarsime, kodėl yra esminė svarba atvirai kalbėti apie automobilių naudojimą asmeniniams tikslams, koks apmokestinimas taikomas ir kodėl svarbu to neslėpti.

Pajamų natūra samprata ir apmokestinimas

Kas yra pajamos natūra naudojant įmonės automobilį?

Nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį automobilį, pripažįstama pajamomis natūra. Tai reiškia, kad įmonės automobilio naudojimas privačiais tikslais yra laikomas kaip nauda, gauta natūra, ir tokia nauda apmokestinama taip pat, kaip su darbo santykiais susijusios pajamos. Mokesčių administratorius, priimdamas sprendimą, ar automobilis naudojamas privatiems poreikiams tenkinti, vertina, ar automobilis iš tiesų reikalingas įmonei ar darbuotojo funkcijoms atlikti, ar įmonė gali šias aplinkybes pagrįsti objektyviais įrodymais (pvz., kelionės lapais), ar įmonė turi automobilio saugojimo vietą, ar darbuotojas, kuriam leidžiama naudotis tarnybiniu automobiliu, turi asmeninį automobilį, kokiu laiku pilamas kuras į automobilį ir t.t. Svarbu paminėti, kad įmonės dovana darbuotojui - automobilio naudojimas savo reikmėms - neatitinka Civilinio kodekso nustatytos dovanos sampratos.

Gauta nauda laikoma ne tik degalų kaina, bet ir paties automobilio vertė. Automobilius naudojant asmeniniams poreikiams tenkinti, įmonei kyla pareiga skaičiuoti pardavimo PVM nuo asmeniniais tikslais sunaudotų degalų vertės. Tos pačios taisyklės taikomos ir dėl kitų eksploatacijos išlaidų, kuomet įmonė kito asmens naudai patiria išlaidų bei įsitraukia į PVM atskaitą pirkimo PVM.

Apmokestinimas ir bendros taisyklės

Darbo tikslams naudojamam automobiliui nėra papildomo apmokestinimo, tačiau svarbu įvertinti, ar automobilis reikalingas įmonės veiklai vykdyti. Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais tikslais, yra apmokestinama taip pat, kaip ir su darbo santykiais susijusios pajamos. Įmonės privalo apskaičiuoti ir deklaruoti šią naudą, o darbuotojai turi mokėti atitinkamus mokesčius, paskaičiuotus pagal automobilio nuomos rinkos vertę arba automobilio rinkos kainą.

Valstybinė mokesčių inspekcija (VMI) teigia, kad nėra nieko bloga, jei įmonės automobilis naudojamas asmeniniais tikslais, tačiau tokiais atvejais galioja papildomos mokestinės taisyklės. Tai reiškia, kad įmonės turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai.

Pajamų natūra apskaičiavimo būdai

Kai įmonė savo sprendimu suteikia darbuotojams naudotis įsigytu automobiliu asmeniniais tikslais, įskaitant keliones iš darbo į namus ir iš namų į darbą, darbuotojas ir darbdavys gali pasirinkti vieną iš dviejų būdų, kaip apskaičiuoti šią naudą:

Procentinis metodas nuo rinkos kainos

Šis būdas taikomas tik tuo atveju, jeigu įmonei priklausantis automobilis naudojamas įmonės veikloje, pvz., darbuotojas juo važinėja atlikdamas darbo funkcijas ir papildomai šis automobilis naudojamas asmeniniais tikslais. Pajamos natūra įvertinamos procentu nuo automobilio tikrosios rinkos kainos mokestinio laikotarpio, kurį gaunamos pajamos natūra, sausio 1 dieną arba mokestinio laikotarpio dieną, kurią pajamų natūra davėjas automobilį įsigijo, neatsižvelgiant į tai, kokią mokestinio laikotarpio mėnesio dalį gyventojas faktiškai naudojosi šiuo automobiliu.

- Jei degalai nėra įskaičiuoti: taikomas 0,70 % nuo automobilio tikrosios rinkos kainos.

- Jei degalai yra įskaičiuoti: taikomas 0,75 % nuo automobilio tikrosios rinkos kainos.

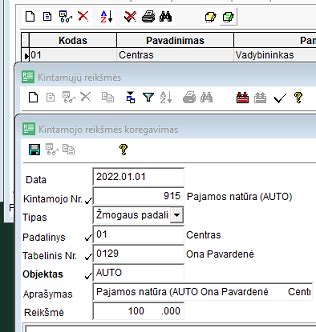

Pavyzdys 1:

Darbuotojui yra priskirtas automobilis, kurio rinkos kaina su PVM 2022 01 01 d. įvertinta 18 050 Eur. Šis automobilis naudojamas ir asmeniniams poreikiams tenkinti, įskaitant kurą. Įmonė taiko 0,75 proc. nuo rinkos kainos ir tai sudaro per mėnesį - 135,38 Eur. Nuo šios sumos yra privalu sumokėti:

- GPM: 27,08 Eur (135,38 x 20 proc.)

- SoDros įmokos (darbuotojo dalis): 26,40 Eur (135,38 x 19,50 proc.)

Iš viso 53,48 Eur reikia išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali sumokėti iš savo lėšų. Įmonė nuo priskaičiuotų pajamų natūra turi sumokėti SoDrai 2,40 Eur įmokų (135,38 x 1,77 %). Taip pat įmonė privalo paskaičiuoti PVM, kuris sudarytų 1,57 Eur. Įmonė turi išsirašyti sau PVM sąskaitą-faktūrą, kurioje turi būti įrašas - "privatiems poreikiams pagal PVMĮ 5 str.". Priskaičiuotas sumas PVM deklaracijoje reikia deklaruoti 14 eilutėje 7,46 Eur (18.050 x 0,05 %/1,21), o 29 eil. - 1,57 Eur.

Pavyzdys 2:

Darbdavys suteikia galimybę darbuotojui asmeniniams tikslams naudoti automobilį, kurio rinkos kaina yra 25 000 Eur su PVM. Įmonė kompensuoja ir degalus, tad taikoma 0,75 proc. nuo rinkos kainos. Darbuotojo pajamos natūra sudaro 187,5 Eur (25 000 * 0,75 proc.).

Kiti darbuotojo mokami mokesčiai:

- GPM: 37,50 Eur (187,5 * 20 proc.).

- SoDra: 36,57 Eur (187,5 * 19,5 proc.). Šis procentas taikomas, jei darbuotojas papildomai nekaupia pensijos SoDroje, kaupimo atveju papildomai taikoma 3 proc.

Kiti darbdavio mokami mokesčiai:

- SoDra: 3,32 Eur (187,5 * 1.77 proc.).

- PVM: 2,63 Eur (25000 * 0.05 proc * 21 proc.). Įmonė turi išrašyti PVM sąskaitą faktūrą.

Mokesčius galima išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali padengti juos iš savo lėšų. Jei įmonė sumoka paskaičiuotus mokesčius iš savo lėšų, ši suma nėra leidžiama atskaityti pelno mokesčio tikslais. Pritaikytų mokesčių dydžiai gali svyruoti dėl taikomo/netaikomo darbuotojo neapmokestinamojo pajamų dydžio (NPD).

Pagal automobilio nuomos tikrąją rinkos kainą

Nauda apskaičiuojama pagal laikotarpį, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais, remiantis tikrąja automobilio nuomos rinkos kaina. Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis, kitaip tariant, kiek faktiškai gyventojas naudoja automobilį asmeniniams tikslams. Nauda apskaičiuojama atsižvelgiant į nuomos kainos svyravimus rinkoje.

Pavyzdys:

Įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70 proc., o asmeninėms reikmėms 30 proc. viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį. Darbuotojo gauta nauda natūra - 156 Eur (520 x 30 proc.) per mėnesį.

Pasirinkimo ir keitimo taisyklės

Darbdaviui pasirinkus taikyti procentą nuo automobilio tikrosios rinkos vertės, tai iki tų metų mokestinio laikotarpio pabaigos jo keisti galimybės nėra. Pasirinkus pajamas natūra skaičiuoti pagal automobilio nuomos tikrąją rinkos kainą, sprendimą pakeisti galima, tik reikalinga atlikti darbuotojo gautų pajamų perskaičiavimą nuo metų pradžios iki kito būdo pasirinkimo.

Automobilio rinkos kainos nustatymas

Rinkos kaina - tai suma, kurią sandorio metu nustato pardavėjas ir pirkėjas, siekdami pasiekti maksimalią abipusę naudą. Rinkos kainą galima nustatyti remiantis viešai skelbiamomis automobilių pardavimo kainomis (portaluose), rasti draudimo polise, arba naudotis VšĮ „Emprekis“ platforma. Automobilio pirkimo kaina ir yra tikroji rinkos kaina, jeigu sandoris buvo sudarytas su nesusijusiu asmeniu. Automobilio rinkos kaina skaičiuojama su PVM.

Mokesčių prievolės: darbuotojas ir darbdavys

Kai įmonės automobilis naudojamas privačiai, papildomas mokestines prievoles turi tiek darbuotojas, tiek darbdavys.

Darbuotojo mokami mokesčiai

Darbuotojas moka gyventojų pajamų mokestį (GPM), kuris paprastai yra 20 % (ar daugiau, priklausomai nuo metinės pajamų sumos), bei socialinio draudimo įmokas (SoDra), kurių dydis priklauso ir nuo to, ar darbuotojas kaupia pensijai per SoDros sistemą. Pajamų mokesčio mokėti nereikia tik už darbuotojo gautą naudą, kai darbdavys apmoka už geležinkelio ar kelių viešojo transporto bilietus, skirtus gyventojui vykti į darbo vietą ir parvykti iš jos.

Darbdavio mokami mokesčiai

Darbdavys privalo sumokėti darbdavio socialinio draudimo įmokas (1,77 %) ir kai kuriais atvejais PVM (sunaudojimas privatiems poreikiams), ypač jei įmonė apmoka degalus ar kitas eksploatacines išlaidas. Įmonė nuo priskaičiuotų pajamų natūra sumų apskaitoje turi sumokėti SoDrai įmokas bei privalo paskaičiuoti PVM. Nesvarbu, ar mokesčius padengia pati įmonė, ar jie išskaičiuojami iš darbuotojo atlyginimo - svarbiausia, kad jie būtų tinkamai deklaruoti.

Dokumentacija ir VMI kontrolė

Būtina įmonės dokumentacija

Kad nekiltų problemų, įmonės turėtų turėti oficialiai patvirtintas vidaus taisykles dėl transporto priemonių naudojimo. Šiose taisyklėse turėtų būti aprašytos automobilių naudojimo sąlygos ir tvarka, transporto priemonių saugojimas, ridos ir degalų apskaita, techninė priežiūra ir remontas bei darbuotojų atsakomybė. Leidimas naudoti įmonės automobilį asmeniniais tikslais gali būti patvirtintas keliais dokumentais, pvz.: „Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas“ arba pasirašomas atskiras susitarimas „Dėl automobilio naudojimo asmeniniais tikslais“.

VMI gali paprašyti išsamios informacijos, kad įsitikintų, ar įmonės automobiliai tikrai naudojami verslo reikmėms. Todėl įmonės turėtų pildyti kelionės lapus (kas važiavo, kokiu tiksliu adresu, pas kokį klientą, kokiu tikslu, kiek km.), komandiruočių ataskaitas, rinkti degalų įsigijimo kvitus bei sąskaitas, o taip pat saugoti techninės priežiūros ir remonto dokumentus. VMI gali reikalauti ir informacijos apie tai, kur laikomi automobiliai bei kurie darbuotojai jais naudojasi. Tinkama apskaita padeda įrodyti, kad automobilis tikrai reikalingas verslui, ir išvengti išlaidų pripažinimo neleidžiamais atskaitymais.

Svarbu paminėti, kad apskaičiuotas pajamas natūra apskaitoje reikia prisiskaityti ir atsiskaityti, nes savo esme pajamų natūra sumos yra reikalingos tik mokesčiams paskaičiuoti.

VMI požiūris ir kontrolė

VMI požiūris į kuro nurašymą ir automobilių naudojimą įmonėse griežtėja. Paprastai VMI automobilių apskaitą tikrina tik atskiru mokestiniu autoparko tyrimu ir iki šiol tikrindavo didesnes įmones su ženklesniu automobilių parku (pvz., 5+ automobiliai ir apyvarta virš 160 000 Eur/mėn.). Visais žinomais autoparko tikrinimo atvejais per paskutinius 2 metus, VMI nustatė pajamas natūra automobilių naudojime. Tai apmokestinama kaip darbo užmokestis. Baudų neskiriama, tačiau kuras bei automobilio nuoma apmokestinama papildomais 42 % darbo užmokesčio ir 21 % PVM mokesčiais už praėjusius 5 metus. Tai gali būti gan ženklos sumos.

VMI dabar daugiau gilina į faktus, o ne tik į popierius, siekdama nustatyti, ar automobilis yra tik darbo priemonė, ar priedas prie atlyginimo. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais, tačiau mokesčių administratorius vertina visą kontekstą.

Rekomendacijos rizikai sumažinti:

- Automobilis yra būtinas įmonės ekonominei veiklai vykdyti ir juo ekonomiškai labiau apsimoka naudotis nei važinėti taksi ar dalijimosi paslaugos automobiliu (pvz., CityBee).

- Automobilis ir jo kuras naudojamas tik įmonės veikloje, arba jei naudojamas įmonės veikloje bei šiek tiek asmeniniams poreikiams ir mokamos pajamos natūra (darbo užmokesčio mokesčiai 42 % nuo 0,75 % automobilio vertės kiekvieną mėnesį). Tačiau jei mokėsite 0,75 %, bet automobilis įmonėje realiai reikalingas tik kartais ar netenkinsite kitų sąlygų, tai visiškai nesumažins rizikos ar mokesčių už pajamas natūra.

- Yra detalūs kelionės lapai (kas važiavo, kokiu tiksliu adresu, pas kokį klientą, kokiu tikslu, kiek km.) ar kiti važinėjimą įmonės tikslais pagrindžiantys dokumentai, pvz., komandiruotės, sutartys, sąskaitos, važtaraščiai ir pan. Fiktyvūs kelionės lapai yra ypač didelė rizika. Ką nurodyti kelionės lapuose, sprendžia pati įmonė.

- Jei didžioji dalis automobilio laiko ir jo kuro naudojama įmonės tikslais, o tik maža dalis - asmeniniams poreikiams (pvz., važiuoti iš/į darbą), rekomenduojama mokėti 0,75 %/mėn. nuo automobilio vertės ir turėti dokumentus, pagrindžiančius jo naudojimą versle. Rekomenduojama, kad automobilis priklausytų įmonei.

- Jei automobilis naudojamas išskirtinai tik įmonės veikloje ir turi dokumentus, pagrindžiančius jo naudojimą tik versle, pvz., jis turi parkavimo vietą prie įmonės ir juo net nevažiuojama į/iš namų, raktelius po darbo darbuotojai palieka įmonėje ir pan., tuomet papildomų mokesčių neprisideda ir galima nurašyti visą kurą.

- Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti, pvz., kurjeriai, santechnikai, važiuojantys pas klientus ir pan. Taip pat, mažesnė rizika mažoms įmonėms su nereikšmingomis sumomis autoparke.

Specialūs atvejai

MB narių ir IĮ savininkų apmokestinimas

Mažosios bendrijos (MB) narių ir individualių įmonių (IĮ) savininkų pajamos natūra gali būti apmokestintos dvejopai: kaip su darbo santykiais susijusios pajamos (taikant GPM ir „Sodros“ įmokas) arba kaip dividendai (pelno iš įmonės paėmimas). Tai priklauso nuo MB nario ir IĮ savininko pasirinkimo. Bet kokios MB nario pajamos laikomos B klasės pajamomis, nesvarbu, ar jos išmokėtos pinigais, ar natūra.

Pirmu pasirinkimu (kaip su darbo santykiais susijusios pajamos) visos automobilio eksploatavimo ir kitos išlaidos yra leidžiami atskaitymai. Jeigu pajamos natūra pasirenkamos laikyti dividendais, tuomet dalis susijusių išlaidų leidžiamais atskaitymais nebūtų galima. Įmonės vadovai turėtų apibrėžti kokia suma bus skiriama į neleidžiamus atskaitymus, nes įstatymas to neapibrėžia. Pavyzdžiui, vadovas numato, kad naudosis automobiliu asmeniniams poreikiams apie 30 % laiko, tad galima žymėti, kad neleidžiami atskaitymai bus 30 %, o visa kita - leidžiami atskaitymai. MB nario pajamos natūra dėl automobilio naudojimo dažniausiai pripažįstamos pelno iš įmonės paėmimu.

Prabangūs automobiliai ir CO2 normos

Įmonėms įsigyjant brangias transporto priemones (jei vertė viršija 50 000 Eur, tačiau tai tik rekomenduojamas skaičius, tiriamos faktinės aplinkybės), VMI dažniau kelia klausimų dėl jų būtinybės. Jei įmonė negali pateikti įtikinamų įrodymų, susijusios sąnaudos bei nusidėvėjimas gali būti nepripažįstami leidžiamais atskaitymais pelno mokesčio tikslais.

Jei automobilis įsigytas po 2025 metų, taip pat atsižvelgiama į jo CO2 normą. Kuo didesnė automobilio tarša - tuo mažesnė dalis sąnaudų galima įtraukti į leidžiamus atskaitymus. Pavyzdžiui, jei automobilio išmetamas CO2 kiekis viršija 130g/km, tačiau ne didesnis nei 200g/km - leidžiamiems atskaitymams galima priskirti ne daugiau nei 25 000 Eur sumą. Elektromobilio nuomos pirkimo PVM atskaitomas, jeigu jo įsigijimo kaina nuomotojui ne didesnė kaip 50 000 Eur su PVM.

Nuosavo automobilio nuoma įmonei ir asmeninis naudojimas

Situacija, kai darbuotojas nuomoja savo nuosavą automobilį įmonei naudoti darbo reikalais, bet pats darbuotojas turi galimybę šį automobilį naudoti ir asmeniniais tikslais (pvz., po darbo, važinėjimui iš/į namus, savaitgaliais), yra specifinė. Tokiu atveju pats automobilio naudojimas nelaikomas gyventojo pajamomis, gautomis natūra. Pajamomis natūra gali būti pripažintos tik darbdavio apmokėtos juridinę galią turinčiais dokumentais pagrįstos degalų išlaidos, tenkančios naudojant automobilį darbuotojo asmeniniais tikslais (įskaitant važiavimams iš darbo į namus ir iš namų į darbą), taip pat automobilio eksploatavimo, remonto, draudimo išlaidų dalis, proporcingai tenkanti naudojant automobilį ne darbo (asmeniniais) reikalais, jeigu įmonė tokias išlaidas apmoka.

Įmonė apskaičiuotas darbuotojo pajamas dėl automobilio naudojimo ir asmeniniais tikslais turėtų apmokestinti kaip pajamas už automobilio nuomą, taikydama 15 % GPM tarifą. Jei bendra per kalendorinius metus gautų kitų apmokestinamųjų pajamų suma viršytų 120 VDU dydžio sumą, tuomet šią 120 VDU ribą viršijanti suma būtų apmokestinama taikant 20 % pajamų mokesčio tarifą. Pajamų mokesčio skirtumą (5 %) sumokėti į biudžetą privalo pats gyventojas, deklaruodamas savo metines pajamas GPMĮ 27 straipsnyje nustatyta tvarka. Išmokos už automobilio nuomą priskiriamos darbuotojo A klasės pajamoms remiantis GPMĮ 22 straipsniu, todėl nuo šių išmokų išskaičiuotą GPM įmonė turi deklaruoti vadovaudamasi GPMĮ 24 straipsniu. Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi.

Jei automobilis įmonės veikloje reikalingas tik epizodiškai, rekomenduojama įmonei išnuomoti savo automobilį epizodiškai, į kainą įskaičiavus kurą, 15% GPM, parkavimą, draudimą ir visas kitas išlaidas, arba naudotis taksi ar dalijimosi automobiliais paslaugomis (pvz., CityBee). Nuomos kaina turėtų būti rinkos kaina.

Svarbiausi aspektai ir rekomendacijos

Naudoti įmonės automobilį asmeniniais tikslais Lietuvoje yra teisėta, jei naudojimas tinkamai deklaruojamas. Įmonės gali pasirinkti, ar taikyti procentinį metodą, ar rinkos nuomos kainos metodą, tačiau bet kuriuo atveju mokesčiai turi būti deklaruoti teisingai tiek darbuotojo, tiek darbdavio pusėje. Labai svarbu kruopščiai pildyti dokumentaciją - nuo automobilių priskyrimo įsakymų iki kelionės lapų bei degalų kvitų - kad būtų įrodyta, jog automobiliai reikalingi verslo veiklai.

Specialios taisyklės taikomos mažosioms bendrijoms, individualioms įmonėms ir prabangiems automobiliams, kur mokestinis traktavimas gali skirtis. Esminis dalykas yra skaidrumas - tinkamai apskaitant naudojimą, taikant teisingą skaičiavimo metodą ir sumokant visus reikiamus mokesčius, tiek įmonės, tiek darbuotojai gali naudotis įmonės automobilio privalumais be nemalonių staigmenų iš mokesčių inspekcijos.

tags: #automobili #savo #reikmems