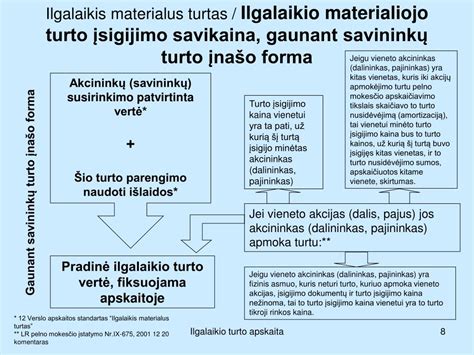

Kiekviena įmonė savo veikloje naudoja ar turi įsigijusi tam tikro ilgalaikio turto. Pagal Lietuvos Respublikos įstatymus, ilgalaikis turtas - tai turtas, kuris įmonės veikloje tarnauja ilgiau nei vienerius metus bei kuris įsigyjamas viršijant tam tikrą minimalią sumą, reikalingą turtą pripažinti ilgalaikiu. Ilgalaikis turtas įmonės veikloje naudojamas kelis ar net keliasdešimt metų. Per tuos metus jis padeda įmonei uždirbti pajamas, tačiau kartu ir dėvisi.

Ilgalaikio turto naudojimas įmonės ekonominėje veikloje dažniausiai išreiškiamas skaičiuojant ilgalaikio turto nusidėvėjimą (amortizaciją). Turtas dėvisi pamažu, todėl įmonės apskaitoje ilgalaikio turto savikaina paskirstoma per visą turto tarnavimo laikotarpį. Nudėvimoji ilgalaikio turto vertė skaičiuojama iš turto įsigijimo (pasigaminimo) savikainos atimant įmonės nusistatytą likvidacinę vertę. Taigi, įsigijus ilgalaikio turto, itin svarbu tinkamai jį užfiksuoti įmonės apskaitoje bei iš karto nustatyti visus būtinus nusidėvėjimo rodiklius.

Bendrosios ilgalaikio turto nusidėvėjimo nuostatos

Finansinėje apskaitoje ir apskaičiuojant pelno mokestį, galima taikyti skirtingus nusidėvėjimo normatyvus. Apskaičiuojant pelno mokestį, nėra svarbu, pagal kokius finansinės apskaitos reikalavimus yra tvarkoma įstaigos apskaita. Tarptautiniai finansinės atskaitomybės standartai neriboja nusidėvėjimo metodų pasirinkimo galimybių. Pagal apskaitos standartų reikalavimus, naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti. Nusidėvėjimo normatyvų keitimas pagal apskaitos standartus nėra laikomas apskaitos politikos keitimu.

Turto naudingo tarnavimo laikas - tai laikotarpis, kurį įmonė turtą ketina naudoti. Gamintojo nustatytas garantijos laikotarpis gali būti svarbus sprendžiant, kokį nusidėvėjimo normatyvą taikyti. Apskaitoje ūkininkas nusidėvėjimo normatyvus nusistato pats, atsižvelgdamas į realų turto naudojimo laiką. Koks turtas įmonėje yra laikomas ilgalaikiu, sprendžia pati įmonė. Į Kultūros vertybių registrą įtrauktas turtas gali būti nudėvimas tik apskaitoje; apskaitoje nudėvimas bet koks riboto naudojimo laiko turtas, net ir kultūros vertybės.

Pelno mokesčio įstatyme nėra numatyta jokių lengvatų ar specialių normatyvų nudėvint lenktyninį automobilį. Reikalavimo nurašyti iki 1 Eur vertės nusidėvėjusį ilgalaikį turtą nėra.

Nusistatyti ilgalaikio turto metiniai nusidėvėjimo normatyvai, naudingo tarnavimo laikas bei likvidacinė turto vertė yra ne galutiniai. Jie gali būti tikslinami pasikeitus tam tikroms aplinkybėms (pvz., atliktas ilgalaikio turto remontas ar rekonstrukcija, pagerinusi turto naudingąsias savybes ar pailginusi turto tarnavimo laiką).

Nusidėvėjimo skaičiavimo pradžia ir pabaiga

Parengus ilgalaikį materialųjį turtą naudoti, jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos. Nekilnojamojo turto (NT) nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio pradėjus turtą naudoti įmonės veikloje, t. y., ilgalaikio turto nusidėvėjimas pradedamas skaičiuoti atidavus turtą eksploatuoti (faktiškai pradėjus naudoti). Kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas.

Nenaudojamo turto nusidėvėjimas: turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal Pelno mokesčio įstatymą (PMĮ). Naujai įsigyto turto, kuris nebuvo pradėtas naudoti, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ. Kai įmonė tam tikrą laiką nenaudoja ilgalaikio turto, jo nusidėvėjimas PM apskaičiavimo tikslais paprastai neskaičiuojamas. Tačiau tik šiltuoju metų laiku naudojamo turto nusidėvėjimas turėtų būti skaičiuojamas visus metus, jei numatoma, kad turtas bus naudojamas ir kitais šiltesniais sezonais. Ilgalaikio turto nusidėvėjimas nebeskaičiuojamas nuo sekančio mėnesio pirmos dienos, jei turtas visiškai nenaudojamas, arba po ilgalaikio turto nurašymo, pardavimo ar perdavimo.

Nusidėvėjimo skaičiavimo būdai ir metodai

Ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo laikotarpio trukmė laikoma naudingo tarnavimo laiku ir juo remiantis skaičiuojama amortizacija. Nusidėvėjimui įtakos turi šie faktoriai:

- Dažnumas, su kuriuo turtas naudojamas.

- Retas naudojimas (ilgalaikis turtas naudojamas retai, pvz., tik kartais, gali būti nustatomas ilgesnis nusidėvėjimo laikas).

- Ekonominė ir technologinė pažanga.

- Teisiniai veiksniai, kurie riboja ilgalaikio turto naudingo tarnavimo laiką.

Nusidėvėjimo (amortizacijos) metodai

Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami taikant tiesiogiai proporcingą (tiesinį metodą), dvigubą - mažėjančios vertės (dvigubo balanso metodą) arba produkcijos metodus pagal Pelno mokesčio įstatymo 1 priedėlį. Apskritai, ilgalaikio turto nusidėvėjimui skaičiuoti gali būti taikomi keturi metodai, kuriuos galime rasti 12-tame Verslo apskaitos standarte (VAS):

- Tiesinis (tiesiogiai proporcingas).

- Produkcijos.

- Metų skaičiaus (sumažėjančios vertės).

- Dvigubai mažėjančios vertės.

Renkantis turto nusidėvėjimo apskaičiavimo metodą, reikėtų nepamiršti, jog PMĮ nurodo, kad tam tikroms ilgalaikio turto grupėms gali būti taikomas tik tiesinis metodas, kitoms - tiesinis arba dvigubo balanso, trečioms - tiesinis arba produkcijos. Visiems turto vienetams, priklausantiems tai pačiai ilgalaikio turto grupei, turi būti taikomas tas pats metodas. Nusidėvėjimo metodas gali būti pakeistas tik visiškai nudėvėjus (amortizavus) visos grupės visus turto vienetus.

Šioje lentelėje pateikiami pagrindiniai ilgalaikio turto nusidėvėjimo metodų palyginimai ir formulės:

| Metodas | Nusidėvėjimo suma per metus | Privalumai | Trūkumai | Taikymo sritis |

|---|---|---|---|---|

| Tiesinis | Pastovi | Paprastas, lengvai suprantamas. N = (V1 - V2) / T | Neatsižvelgia į faktinį turto naudojimą. | Dažniausiai naudojamas. |

| Produkcijos | Priklauso nuo pagamintos produkcijos kiekio | Tiksliai atspindi turto naudojimą. | Sudėtingiau apskaičiuoti. | Turtui, kurio tarnavimo laikas priklauso nuo naudojimo intensyvumo. |

| Dvigubo balanso | Mažėja su kiekvienais metais (dvigubai greičiau nei tiesiniu metodu) N = L x n; n = 100 proc. / T x 2 | Dar greitesnis nusidėvėjimas pirmaisiais metais. | Gali reikėti koreguoti paskutiniais metais. | Turtui, kuris greitai sensta arba pirmaisiais metais teikia didžiausią naudą. |

Paaiškinimai formulėms: N - metinė nusidėvėjimo suma; V1 - ilgalaikio materialiojo turto įsigijimo kaina; V2 - ilgalaikio turto likvidacinė kaina; T - naudojimo laikas metais; L - ilgalaikio turto likutinė kaina; n - nusidėvėjimo procentas.

Nusidėvėjimo skaičiavimo pradžios būdai

Yra du pagrindiniai ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo pradžios būdai:

- Kito mėnesio būdas: Vienetas, pasirinkęs šį būdą, visoms turto grupėms gali taikyti tik tiesinį nusidėvėjimo skaičiavimo metodą. Nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio pirmosios dienos po ilgalaikio turto naudojimo pradžios.

- Pusmečio būdas: Taikant šį būdą, įsigyto ilgalaikio turto nusidėvėjimo (amortizacijos) suma, kurią tais metais leidžiama atskaityti, priklauso nuo to, kada turtas pradėtas naudoti - ar pirmą, ar antrą mokestinių metų pusmetį.

- Jei ilgalaikis turtas pradedamas naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos (t. y., pirmą mokestinių metų pusmetį), tais mokestiniais metais leidžiama atskaityti visą metinę to turto nusidėvėjimo sumą.

- Jei ilgalaikis turtas pradedamas naudoti po mokestinio laikotarpio šešto mėnesio paskutinės dienos (t. y., antrą mokestinių metų pusmetį), to turto nusidėvėjimo suma tais mokestiniais metais visai neatskaitoma (turtas nudėvimas pradedant nuo kito mokestinio laikotarpio).

Pelno mokesčio įstatymo (PMĮ) nuostatos

Pelno mokesčio įstatymo 18 straipsnis reglamentuoja ilgalaikio turto nusidėvėjimą ir amortizaciją. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį, nustatomą pagal šio straipsnio nuostatas.

Ilgalaikio turto grupės ir nusidėvėjimo normatyvai

Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti PMĮ 1 priedėlyje. Šie normatyvai yra maksimalūs, tačiau įmonėms, individualiai atsižvelgiant į situaciją, paliekama galimybė nusistatyti ilgalaikio turto nusidėvėjimo laikotarpį bei likvidacinę turto vertę pačioms, su sąlyga, kad jis negali būti trumpesnis nei PMĮ 1 priedėlyje nustatyti normatyvai. Be to, ilgalaikio turto likvidacinė vertė negali viršyti 10 proc. turto įsigijimo savikainos.

Vienetai, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 150 000 eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, ilgalaikio turto grupėms (išskyrus naujus pastatus ir rekonstruotus kultūros vertybių registro pastatus) pačios nusistato maksimalius nusidėvėjimo arba amortizacijos normatyvus.

Lentelė: Ilgalaikio turto grupės ir maksimalūs nusidėvėjimo normatyvai (metais) pagal PMĮ 1 priedėlį

| Ilgalaikio turto grupė | Metodas | Normatyvas metais | Normatyvas, jei turtas skirtas naudoti ir naudojamas MTEP veikloje |

|---|---|---|---|

| MATERIALUSIS TURTAS | |||

| Veiklai naudojami nauji pastatai bei pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, rekonstravimas | Tiesinis arba dvigubo balanso | 8 | 8 |

| Gyvenamieji namai | Tiesinis | 20 | 20 |

| Kiti, aukščiau neišvardyti, pastatai | Tiesinis | 15 | 15 |

| Mašinos ir įrengimai | Tiesinis arba dvigubo balanso | 5 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Įrenginiai (statiniai, gręžiniai ir kt.) | Tiesinis | 8 | 2 |

| Elektros perdavimo ir ryšių įtaisai (išskyrus kompiuterinius tinklus) | Tiesinis | 8 | 8 |

| Geležinkelio riedmenys (šilumvežiai, vagonai, cisternos), laivai | Tiesinis | 8 | 8 |

| Vamzdynai, lėktuvai, ginklai | Tiesinis | 15 | 15 |

| Baldai, išskyrus naudojamus viešbučių veiklai | Tiesinis | 6 | 6 |

| Inventorius, baldai, naudojami viešbučių veiklai | Tiesinis arba dvigubo balanso | 6 | 6 |

| Kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga) | Tiesinis arba dvigubo balanso | 3 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Lengvieji automobiliai: 1) naudojami trumpalaikės automobilių nuomos veiklai, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti - ne senesni kaip 5 metų | Tiesinis arba dvigubo balanso | 4 | 4 |

| 2) kiti lengvieji automobiliai - ne senesni nei 5 metų | Tiesinis | 6 | 6 |

| 3) kiti lengvieji automobiliai | Tiesinis | 10 | 10 |

| Krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų | Tiesinis arba dvigubo balanso | 4 | 4 |

| Kiti krovininiai automobiliai, priekabos ir puspriekabės, autobusai | Tiesinis | 4 | 4 |

| Kitas, aukščiau neišvardytas, materialusis turtas | Tiesinis arba produkcijos | 4 (išskyrus taikant produkcijos metodą) | 2 (išskyrus taikant produkcijos metodą) |

| NEMATERIALUSIS TURTAS | |||

| Programinė įranga | Tiesinis arba dvigubo balanso | 3 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Įsigytos teisės | Tiesinis arba dvigubo balanso | 3 | 2 (išskyrus taikant dvigubo balanso metodą) |

| Kitas nematerialusis turtas | Tiesinis | 4 | 2 |

| PRESTIŽO VERTĖ | |||

| Prestižo vertė | Tiesinis | 15 | 15 |

Momentinis nusidėvėjimas (nuo 2026-01-01)

Nuo 2026 m. sausio 1 d. įsigaliojo Pelno mokesčio įstatymo 18 straipsnio 13 dalies nuostatos, kurios leidžia taikyti momentinį nusidėvėjimą. Tai reiškia, kad visa ilgalaikio turto, priskirto tam tikroms grupėms, įsigijimo kaina gali būti atskaityta iš pajamų tą mokestinį laikotarpį, kurį ilgalaikis turtas pradėtas naudoti veikloje.

Momentinio nusidėvėjimo būdas gali būti taikomas, jeigu tenkinamos šios sąlygos:

- Turtas įsigytas nuo 2026 m. sausio 1 d.

- Turtas priskiriamas PMĮ 1 priedėlyje nurodytoms ilgalaikio turto grupėms: „mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga)“, „programinė įranga“, „įsigytos teisės“.

- Ilgalaikio turto grupei „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ - momentinis nusidėvėjimas taikomas tik krovininiams automobiliams, priekaboms ir puspriekabėms.

- Turtas pradėtas naudoti vieneto veikloje.

- Turtas bus naudojamas veikloje ne trumpiau kaip 3 metus (nustatytas trejų metų laikotarpis prasideda nuo tos dienos, kai turtas pradedamas eksploatuoti, ir pasibaigia po trejų metų - atitinkamą mėnesį ir dieną).

- Vienetas yra nusistatęs momentinio nusidėvėjimo taikymo tvarką savo vidaus dokumentuose.

Apmokestinamojo pelno perskaičiavimo prievolė: Jeigu ilgalaikis turtas, kurio įsigijimo kaina atskaityta pagal PMĮ 18 str. 13 d. nuostatas, naudojamas veikloje trumpiau negu 3 metus (išskyrus nustatytus atvejus), apskaičiuotas praėjusių mokestinių laikotarpių pelno mokestis perskaičiuojamas taikant PMĮ 1 priedėlyje nustatytus nusidėvėjimo arba amortizacijos normatyvus. Vienetas privalo mokesčių administratoriui pateikti patikslintas tų mokestinių laikotarpių metines pelno mokesčio deklaracijas.

Pavyzdys: Krovininio automobilio (vilkiko) momentinis nusidėvėjimas

Vienetas, teikiantis krovinių pervežimo paslaugas, 2026 metais nusprendė plėsti savo vykdomą veiklą ir 2026 m. sausio 15 d. papildomai įsigijo krovininį automobilį (vilkiką) už 45 000 Eur, kuris 2026 m. sausio 20 d. perdavimo naudoti aktu pradėtas eksploatuoti. Įsigytą krovininį automobilį vienetas priskiria ilgalaikio turto grupei „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ ir, apskaičiuodamas 2026 metų apmokestinamąjį pelną, pajamas sumažina visa įsigyto ir veikloje pradėto naudoti krovininio automobilio įsigijimo kaina 45 000 Eur.

Tarkime, kad turtas 2028 m. liepos 15 d., t. y. trečiaisiais turto naudojimo veikloje metais, autoįvykio metu yra nepataisomai sugadintas ir veikloje toliau nebus naudojamas. Kadangi automobilis vieneto veikloje naudojamas trumpiau negu trejus metus, tai pagal PMĮ 18 straipsnio 13 dalies nuostatas, vienetas turi perskaičiuoti 2026 ir 2027 mokestinių metų apmokestinamuosius pelnus. Tai reiškia, kad 2026 mokestinių metų sąnaudas reikia sumažinti visa automobilio įsigijimo kaina (45 000 Eur) bei šią įsigijimo kainą pagal PMĮ 18 straipsnyje nustatytą tvarką priskirti dalimis per šio turto nusidėvėjimo laikotarpį iki autoįvykio datos (2028 m. liepos 15 d.).

Todėl, vadovaujantis PMĮ 1 priedėliu, krovininio automobilio nusidėvėjimas skaičiuojamas taikant 4 metų (48 mėn.) nusidėvėjimo normatyvą:

- 2026 m. apmokestinamajam pelnui priskiriama nusidėvėjimo suma: 10 313 Eur = (45 000 Eur : 4 metai : 12 mėn. × 11 mėn.).

- 2027 m. apmokestinamajam pelnui priskiriama nusidėvėjimo suma: 11 250 Eur = (45 000 Eur : 4 metai).

- 2028 m. apmokestinamajam pelnui priskiriama nusidėvėjimo suma: 6 563 Eur = (45 000 Eur : 4 metai : 12 mėn. × 7 mėn.).

Vienetas privalo mokesčių administratoriui pateikti patikslintas 2026 ir 2027 mokestinių metų metines pelno mokesčio deklaracijas.

Praktiniai aspektai ir situacijos

- Turto priskyrimas grupei: Įsigyto ilgalaikio turto, tokio kaip UPS, priskyrimas turto grupei priklauso nuo to, kaip jis bus naudojamas. Jeigu įsigytas kasos aparatas pagal savo technines charakteristikas yra sukonstruotas kaip kompiuteris, jis gali būti priskiriamas kompiuterinei technikai. Ilgalaikis turtas, kuris yra registruojamas atitinkamo turto registre, tam tikrai ilgalaikio turto grupei gali būti priskiriamas atsižvelgiant vien tik į tokio turto naudojimo paskirtį.

- Pogrupiai ir normatyvai: Įmonė gali suskirstyti turto grupes į pogrupius pagal objektyvius kriterijus ir taikyti skirtingus normatyvus, atsižvelgdama į PMĮ 1 priedėlyje nurodytus apribojimus.

- Keturratis, nors ir laikomas transporto priemone, nėra priskiriamas automobilių kategorijai.

- Automobilių stovėjimo aikštelė - tai materialusis turtas, kuris paprastai yra ilgalaikis.

- Panaudos sutartimi išnuomoto ilgalaikio turto nusidėvėjimą skaičiuoja turto savininkas.

- Esminės klaidos apskaitoje taisomos retrospektyviai.

- Pailginti nusidėvėjimo normatyvą nepagerinus turto galima tik su Valstybinės mokesčių inspekcijos (VMI) sutikimu.

- Įmonė, pasistačiusi saulės parką (antžeminę elektrinę), tokį nekilnojamąjį turtą turėtų laikyti ilgalaikiu turtu.

- Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas, nes jie laikomi atsargomis, o ne ilgalaikiu turtu.

- Ne gaminių gamybos išlaidos į gamybos savikainą paprastai neįskaitomos.

- Kai elektromobilio įsigijimo kaina yra didesnė už PMĮ 30-2 str. nustatytą ribą, gali kilti papildomų niuansų dėl atskaitymų.

- Senesnis turtas: Beveik 20 metų senumo automobilį nusipirkusi įmonė jį turės nudėvėti per ateinančius 10 metų, atsižvelgdama į nustatytus normatyvus.

- Darbo valandų skaičiavimas: Skaičiuoti mašinų darbo valandas ir taip apskaičiuoti nusidėvėjimą įmonė galės tik apskaitoje, o ne mokesčių tikslais, jei tai prieštarauja PMĮ nuostatoms.

- Klaidos taisymas: Jeigu įmonė nori ištaisyti klaidą apskaitoje ir pataisyti nusidėvėjimo normatyvą, VMI leidimo nereikia. Dėl minimaliosios vertės keitimo kreiptis į VMI taip pat nereikės.

Svarbūs teisės aktai

Ilgalaikio turto nusidėvėjimo normas ir skaičiavimą Lietuvoje reglamentuoja šie pagrindiniai teisės aktai:

- Lietuvos Respublikos pelno mokesčio įstatymas (PMĮ), ypač 14, 18 ir 19 straipsniai, bei 1 priedėlis.

- PMĮ pakeitimai ir papildymai, pavyzdžiui, 2025 06 17 įstatymu Nr. XV-285 (dėl momentinio nusidėvėjimo nuo 2026 m. sausio 1 d.).

- Kiti susiję įstatymai ir poįstatyminiai aktai, tokie kaip:

- 2003 m. gruodžio 22 d. įsakymas Nr. (dėl standartų ar metodikų).

- 2021 m. spalio 6 d. įsakymas Nr. (dėl normatyvų patikslinimų).

- Tarptautiniai finansinės atskaitomybės standartai (kai kalbama apie finansinę apskaitą).

- Lietuvos Respublikos civilinis kodeksas (dėl juridinių asmenų pabaigos).

tags: #vilkiko #nusidevejimo #norma