Lietuvoje, pagal galiojančius teisės aktus, kiekviena transporto priemonė, dalyvaujanti viešajame eisme, privalo turėti galiojantį privalomąjį civilinės atsakomybės draudimą (TPVCAPD). Šis draudimas apsaugo nuo finansinės naštos, kuri gali kilti įvykus eismo įvykiui - padengia tiek kitam asmeniui padarytą, tiek kartais ir pačiam patirtą žalą. Transporto priemonės savininkas yra atsakingas už tai, kad draudimas būtų galiojantis visą laiką, kol automobilis naudojamas eisme.

Privalomojo draudimo svarba ir galiojimo tikrinimas

Kam reikalingas privalomasis civilinės atsakomybės draudimas?

Privalomasis transporto priemonių civilinės atsakomybės draudimas užtikrina, kad eismo įvykio atveju nukentėjusiems asmenims būtų atlyginta žala, padaryta dėl Jūsų kaltės. Tai finansinė apsauga, leidžianti išvengti didelių išlaidų, susijusių su transporto priemonės remontu, sveikatos sutrikdymu ar kitu turtu.

Kaip patikrinti draudimo galiojimą?

Kiekvienas vairuotojas turėtų reguliariai patikrinti savo automobilio draudimą. Tam reikia tik transporto priemonės valstybinio numerio arba VIN kodo. Draudimo galiojimą galima patikrinti per Lietuvos transporto priemonių draudikų biuro arba „Regitros“ svetainę. Patikros metu sužinosite, ar jūsų transporto priemonė turi galiojantį privalomąjį arba KASKO draudimą (jei taikoma). Įvedus reikalingus duomenis, matysite:

- kada prasideda ir baigiasi draudimo galiojimas;

- kuri bendrovė išdavė polisą;

- ar draudimas yra šiuo metu aktyvus.

Tokia draudimo patikra gali padėti sužinoti tiek privalomojo draudimo statusą, tiek KASKO. Reguliariai tikrinti transporto priemonę ir jos draudimą yra svarbu tiek dėl teisėtumo, tiek dėl finansinės apsaugos eismo įvykio atveju.

Ką daryti, jei draudimas nebegalioja?

Jei pastebėjote, kad jūsų draudimo galiojimas pasibaigė - naują polisą turite įsigyti nedelsdami. Kitu atveju galite būti nubaustas administracine tvarka. Be to, prieš perkant naudotą automobilį ar jį draudžiant, verta patikrinti, ar nėra taikomi apribojimai, pvz., areštas, antstolio uždėtas draudimas naudoti transporto priemonę, ar ji nėra ieškoma. Patikrą galite atlikti „Regitros“ svetainėje, įvedę VIN arba valstybinį numerį.

Priekabos draudimo ypatumai

Kodėl priekabai reikia draudimo?

Jeigu naudojate priekabą prie savo automobilio - net jei tai vyksta tik retkarčiais - verta žinoti, kad priekaba taip pat turi būti apdrausta. Draudimas apsaugo ne tik jus, bet ir kitus eismo dalyvius nuo finansinių nuostolių įvykus nenumatytam įvykiui.

Kam skirtas priekabos draudimas ir kokios priekabos draudžiamos?

Privalomasis priekabos draudimas skirtas privatiems asmenims, turintiems lengvąsias priekabas, kurios naudojamos su lengvaisiais automobiliais. Priekabos gali būti labai įvairios - nuo paprastų buitinių iki specializuotų. Dažniausiai jos naudojamos:

- sodo darbams, statybinių medžiagų ar įrankių pervežimui;

- persikraustymui, buities daiktų ar baldų gabenimui;

- papildomam bagažui vežti, kelionėms ar išvykoms;

- laivelių ar valčių transportavimui prie ežerų ar upių;

- keturračių ar motociklų pervežimui į sporto renginius ar gamtą;

- žoliapjovių, sniego valytuvų ar kitos technikos gabenimui;

- mobilioms pirtims arba mini-nameliams tempimui;

- net naminių gyvūnų transportavimui specialiai pritaikytose priekabose.

Nepriklausomai nuo paskirties, jei priekaba dalyvauja kelių eisme - ji turi būti apdrausta.

Kada priekabai reikalingas draudimas?

Jei priekaba dalyvauja kelių eisme ir ji turi būti registruojama „Regitroje“ - privalomasis transporto priemonių valdytojų civilinės atsakomybės draudimas yra būtinas. Kai priekaba yra prikabinta prie automobilio ir dalyvauja kelių eisme, pagrindinė atsakomybė eismo įvykio atveju paprastai tenka automobilio valdytojui ir išmokos mokamos pagal automobilio draudimo liudijimą. Tačiau, jeigu priekaba atsikabina nuo automobilio ir padaro žalą - atsakomybė pereina priekabos savininkui.

Svarbu žinoti, kad kai kurios šalys (pvz., Vokietija) taiko dalinę atsakomybę priekabai net ir tuomet, kai ji prikabinta. Todėl planuojant keliones į užsienį svarbu turėti galiojantį priekabos draudimą.

Privalomasis priekabos draudimas nedengia vežamo krovinio ar jo padarytos žalos. Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje. Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis svarbu pasirinkti galiojimo teritoriją „Europos Sąjunga + Žaliosios kortelės šalys“.

Trumpalaikio draudimo galimybės

Privačių asmenų priekabos paprastai naudojamos rečiau, tad draudimo platformose galima pasirinkti trumpesnius draudimo laikotarpius - ne tik 12 mėn., bet ir:

- 1 mėnuo;

- 3 mėnesiai;

- 6 mėnesiai.

Tai patogu, ekonomiška ir saugu - ypač jeigu priekabą naudojate tik sezoniškai ar pavieniams važiavimams. Vis tik paprasčiau ir pigiau nusipirkti metinį draudimo polisą - bus ramu, jog bet kuriuo metu galite pasinaudoti priekaba, kuri turi galiojantį draudimą.

Priekabos draudimo kaina

Priekabos draudimas yra vienas pigiausių privalomojo draudimo variantų. Kaina gerokai mažesnė nei galimos baudos už neapdraustą transporto priemonę ar nuostoliai įvykus nelaimei. Priekabos draudimo kaina apskaičiuojama individualiai ir priklauso nuo priekabos tipo, keliamosios galios, savininko gyvenamosios vietos, vairuotojo patirties, nuostolių istorijos ir kitų parametrų.

Ko nedengia privalomasis priekabos draudimas?

Svarbu žinoti, kad nei privalomasis, nei KASKO draudimas:

- nedengia žalos vežamam kroviniui;

- nedengia vežamo krovinio padarytos žalos.

Tokios rizikos apdraudžiamos atskirai - tai būtų krovinio arba vežėjo civilinės atsakomybės draudimo objektas.

Priekabos draudimas internetu

Įsigyti privalomąjį priekabos draudimą internetu yra paprasta ir greita. Užpildžius duomenis apie priekabą, galima palyginti pasiūlymus ir pasirinkti tinkamiausią. Draudimo liudijimas iš karto pasieks jūsų el. paštą. Polisas internetu dažniausiai gaunamas per kelias minutes.

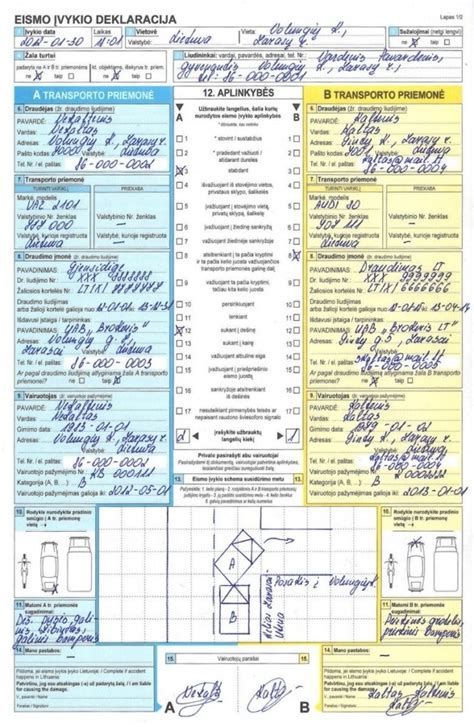

Eismo įvykio deklaracijos pildymas ir draudimo informacija

Bendra informacija apie eismo įvykio deklaraciją

Neteisingai užpildyti dokumentai vairuotojams gali sukelti papildomų problemų, juk eismo įvykio deklaracija yra svarbiausias dokumentas nagrinėjant eismo įvykį. Atsitikus eismo įvykiui iš išgąsčio pamirštame daug dalykų, o ką jau kalbėti apie taisyklingą kelių eismo įvykio deklaracijos pildymą.

Elektroninė eismo įvykio deklaracija

Modernėjant pasauliui ir elektroninėms priemonėms išstumiant popierinius dokumentus, yra sukurta nemokama programėlė, leidžianti pildyti elektroninę eismo įvykio deklaraciją tiesiog telefone. Pildant elektroninę eismo įvykio deklaracijos formą kyla mažiau nesusipratimų, nes vairuotojams reikia įvesti mažiau informacijos nei popierinėje formoje. Užpildžius elektroninę deklaraciją, visa informacija nedelsiant yra pateikiama avarijos kaltininko draudimo bendrovei. Taip pat suteikiama galimybė iš anksto pabandyti užpildyti elektroninę eismo įvykio deklaraciją bandomuoju pildymu.

Kaip teisingai užpildyti popierinę deklaraciją?

Deklaracijos blankų ypatumai

Daugeliui vairuotojų vis dar priimtiniausias popierinis eismo įvykio deklaracijos pildymas. Deklaracijos komplektą sudaro du vienodi blankai, kurie privalo būti identiškai užpildyti. Jei jų neturite, visada galite kreiptis į savo draudimo bendrovę.

Svarbiausi laukeliai ir jų pildymas

Pildant deklaraciją, atkreipkite dėmesį į šiuos laukelius:

- 2 laukelyje - įrašomas valstybės, kurioje įvyko įvykis, pavadinimas ir tiksli įvykio vieta, pvz.: Lietuva, Vilnius, Savanorių pr. ir Ukmergės g.

- 3 laukelyje - „x” ženklu pažymima, ar yra įvykyje sužalotų žmonių.

- 4 laukelyje - žymima, ar padaryta žalos ne transporto priemonėms, dalyvavusioms įvykyje, o bet kuriam kitam turtui (pvz., statiniams, kelio įrenginiams ir pan.).

- 6 laukelyje - čia pateikiama informacija apie transporto priemonės draudėją, kuris įrašytas draudimo liudijime (o ne apie jos vairuotoją). Draudėjas gali būti fizinis arba juridinis asmuo. Jei draudimo liudijime įrašytas draudėjas yra fizinis asmuo, nurodoma jo pavardė, vardas, gyvenamosios vietos adresas ir kiti duomenys.

- 8 laukelyje - iš draudimo liudijimo ir/arba žaliosios kortelės įrašomas tikslus transporto priemonės valdytojo civilinę atsakomybę apdraudusios draudimo įmonės pavadinimas, draudimo liudijimo ir žaliosios kortelės numeriai, draudimo liudijimo arba žaliosios kortelės galiojimo laikotarpis. Jeigu draudimo liudijimą išdavė tarpininkas (agentūra, brokeris), žemiau nurodomas jo pavadinimas, adresas ir kiti duomenys.

- 12 laukelyje - „x” ženklu pažymimi tie langeliai, šalia kurių pateikti teiginiai labiausiai atitinka faktines įvykio aplinkybes. Atkreiptinas dėmesys, jog 1 ir 2 langeliuose, šalia jų pateiktuose teiginiuose, reikia išbraukti netinkamus žodžius.

- 14 laukelio viršutinėje dalyje, jeigu reikia, gali būti įrašomos vairuotojo pastabos. Apatinė laukelio dalis pildoma, jei įvykis įvyko Lietuvoje.

Būtinai įsitikinkite, ar kitas įvykyje dalyvavusios transporto priemonės vairuotojas užpildė savąją abiejų deklaracijos blankų dalį ir ją pasirašė. Abu deklaracijos komplekto blankai yra lygiaverčiai. Pasirašę deklaraciją, įvykyje dalyvavusių transporto priemonių vairuotojai pasilieka sau po vieną užpildyto blanko egzempliorių.

Įvykio schemos braižymas ir nuotraukos

13 laukelyje braižoma įvykio schema, vaizduojant situaciją transporto priemonių susidūrimo metu. Jei žinoma, nurodykite kelio ženklus, gatvių pavadinimus, kitą naudingą informaciją. Jei turite galimybę, prieš patraukiant automobilius iš eismo įvykio vietos, padarykite kelias nuotraukas telefonu. Fotografuoti reikėtų iš keturių skirtingų pusių, kad nuotraukose matytųsi bendras eismo įvykio vaizdas, kelio ženklinimas, sugadintų dalių (žibintų, stiklų ir pan.) liekanos ant kelio, automobilių susidūrimo (kontakto) vieta. Kai nė vienas eismo įvykio dalyvis neturi eismo įvykio deklaracijos, ją galima pildyti ant balto popieriaus lapo.

Ką daryti įvykus avarijai?

Nutikus eismo įvykiui, praneškite apie jį nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu arba užpildykite pranešimą internetu. Jeigu esate eismo įvykio kaltininkas, privalote pranešti apie įvykį savo draudimo bendrovei, nes šią pareigą reglamentuoja LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas.

Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras. Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį arba susisiekti su savo draudimo bendrove telefonu, kur gausite visą Jus dominančią informaciją.

Kada kviesti policiją?

Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių. Policija turi būti kviečiama, jeigu eismo įvykio metu sužalojami žmonės, arba jei kyla neaiškumų dėl įvykio kaltininko.

Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija). Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys. Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje (deklaracijos 14 punkte), kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje (deklaracijos 15 punkte).

Eismo įvykis užsienyje

Jeigu eismo įvykis nutiko užsienyje, turėtumėte pranešti policijai. Dėl eismo įvykio deklaracijos užsienyje, svarbu žinoti, kad deklaracijos blankuose vartojama vietinė šalies kalba. Pavyzdžiui, Vokietijoje gausite vokišką eismo įvykio deklaracijos formą. Tokiu atveju, reikėtų pasitikslinti, kur kokią informaciją įrašyti.

Žalos atlyginimas ir pakaitinio automobilio nuoma

Pranešimas apie įvykį ir bylos administravimas

Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Teisė rinktis remonto dirbtuves ir automobilio apžiūra

Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove. Žalai nustatyti gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.

Pakaitinio automobilio nuoma po eismo įvykio

Kam atlyginama pakaitinio automobilio nuoma?

Pakaitinio automobilio nuoma atlyginama, jei transporto priemonė remontuojama remonto įmonėje arba remontas netikslingas dėl didelių sugadinimų, ir neturite kitos nuosavos transporto priemonės, o be pakaitinės transporto priemonės patirsite didelius nepatogumus, mobilumo apribojimus greitai nuvykti į reikiamą vietą ar papildomas išlaidas. Ši informacija taikoma tik klientams, kurie nukentėjo nuo eismo įvykio kaltininko, apdrausto privalomuoju draudimu.

Nuomos kaina ir laikotarpio apskaičiavimas

Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Pavyzdžiui, vidutinės klasės lengvosios transporto priemonės nuomos paros kaina yra 25-30 EUR su PVM. Nuomojantis aukštesnės klasės nei vidutinė, tačiau ne aukštesnės klasės nei analogišką sugadintajam pagal markę, modelį, pagaminimo metus automobilį, nuomos paros kaina privalo atitikti rinkoje esančias kainas.

Svarbu! Pakaitinio automobilio nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką, atsižvelgiant į remonto įmonės sudarytą remonto darbų sąmatą. Pailgėjęs nuomos laikotarpis, kuris nėra pagrįstas ir nebūtų atsiradęs, jei remonto įmonė būtų dėjusi visas pastangas remontą atlikti laiku, ir kuris atsirado dėl remonto įmonės kaltės, nėra kompensuojamas ar kompensuojamas dalinai.

- Įprastai kompensuojamas nuomos laikotarpis, jei sugadinta iki trijų dalių, kurias reikia remontuoti ir dažyti, remonto trukmė iki 3-5 d. d.

- Sugadinta iki 5 dalių, remonto trukmė iki 5-8 d. d.

- Daugiau nei 5 dalys, remonto trukmė gali būti virš 8 d. d.

Jei transporto priemonė sugadinta nepataisomai, nuomotis galite iš karto tokiomis pačiomis sąlygomis, kaip ir atliekant faktinį remontą remonto įmonėje. Apie nuomos pradžią prašome informuoti draudimo bendrovę el. paštu.

Ką pateikti po nuomos?

Po nuomos ar patyrus kitas išlaidas, reikėtų pateikti visus susijusius dokumentus draudimo bendrovei. Jei neturite galimybės išsinuomoti patys arba turite abejonių dėl išlaidų atlyginimo, susisiekite su draudimo bendrove el. paštu ar telefonu.

Draudimo sutarties sudarymas ir administravimas

Kas gali sudaryti TPVCA draudimo sutartį?

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus.

Automobilio draudimas kito asmens vardu negalimas, išskyrus atvejus, kai transporto priemonė valdoma pagal lizingo / išperkamosios (veiklos) nuomos sutartį. Tuomet draudimo sutartis sudaroma registruoto naudotojo vardu.

Draudimo kainos veiksniai

TPVCA privalomojo draudimo kaina arba įmokos dydis priklauso nuo vairavimo stažo, automobilio tipo ir galingumo, draudimo laikotarpio, draudimo įvykių ir kitų svarbių veiksnių. Lojaliems ir drausmingiems vairuotojams taikomos papildomos nuolaidos.

Draudimo sutarties įsigaliojimas ir apmokėjimas

Draudimo sutartis gali būti sudaryta ne anksčiau kaip prieš 30 dienų. Jei norima, kad sutartis įsigaliotų tą pačią dieną, užsakyti ir apmokėti būtina iki tam tikro laiko (dažniausiai vakaro). Tokiu atveju sutartis įsigalios per 15-120 minučių (tikslus įsigaliojimo laikas bus nurodytas draudimo polise). Draudimo sutartį galima apmokėti el. bankininkyste, banko pavedimu ar kitais internetu siūlomais būdais. Už draudimą gali sumokėti ir kitas asmuo, tačiau mokėjimo paskirtyje būtina įrašyti teisingą užsakymo numerį.

Draudimo sutarties kopija parengiama ir išsiunčiama el. paštu ne ilgiau nei per 1 darbo valandą po įmokos gavimo, dažniausiai - per 15 minučių. Jei draudimo dokumentus pageidaujama gauti paštu, juos pristatys pašto tarnyba arba kurjeris nurodytu korespondencijos adresu.

tags: #uzpilde #deklaracija #nurodydamas #priekabos #draudima