Sąskaita faktūra (SF) yra oficialus dokumentas, kurį pardavėjas ar paslaugų teikėjas išrašo pirkėjui, taip patvirtindamas prekių pardavimą ar paslaugų suteikimą fiziniam asmeniui. Tai tarsi kvitas, kuriame išsamiai nurodoma - kas buvo parduota, kokia paslauga suteikta, kokia kaina ir kokiomis sąlygomis. Lietuvos teisės aktuose sąskaitos faktūros naudojimas yra reglamentuojamas įvairiais įstatymais, tarp jų Lietuvos Respublikos buhalterinės apskaitos įstatymu ir Pridėtinės vertės mokesčio įstatymu (PVMĮ).

Šis dokumentas yra būtinas tiek buhalterinei apskaitai, tiek mokesčių administravimui, kaip numatyta Buhalterinės apskaitos įstatymo 10 straipsnyje. Elektroninės sąskaitos faktūros yra visiškai teisėtos ir laikomos lygiavertėmis popierinėms, jei jos atitinka Europos Parlamento ir Tarybos reglamentą Nr. 910/2014 dėl elektroninio parašo (eIDAS).

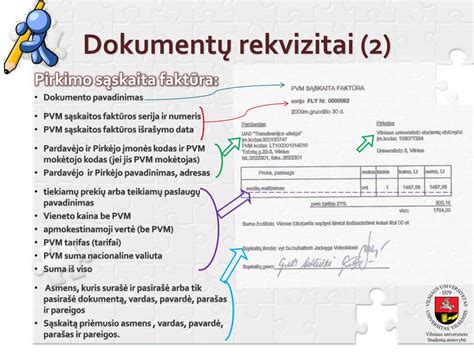

Privalomi sąskaitos faktūros rekvizitai

Pagal Lietuvos Respublikos Pridėtinės vertės mokesčio įstatymą (PVMĮ 80 str.) sąskaitoje faktūroje privalo būti pateikiami konkretūs rekvizitai, užtikrinantys dokumento galiojimą:

- Dokumento pavadinimas: „Sąskaita faktūra“ arba „PVM sąskaita faktūra“.

- Serija ir numeris: Unikalus numeris, užtikrinantis eiliškumą.

- Data: Išrašymo data bei tiekimo data (jei nesutampa).

- Pardavėjo ir pirkėjo informacija: Pavadinimas, adresas, PVM mokėtojo kodas.

- Prekių ar paslaugų aprašymas: Pavadinimai, kiekiai, vieneto kaina be PVM.

- PVM informacija: Tarifas (pvz., 21%, 9%) ir apskaičiuota PVM suma eurais.

- Bendra mokėtina suma: Suma be PVM, PVM suma ir galutinė suma su PVM.

Pagal Buhalterinės apskaitos įstatymo 13 straipsnį - sąskaita faktūra yra vienas pagrindinių apskaitos dokumentų, todėl jos sudėtis turi atitikti teisės aktų reikalavimus. Rekvizitai turi būti tikslūs, kad dokumentas galėtų būti naudojamas mokesčių administravimo tikslams.

PVM sąskaitos faktūros informacija (80 str.) reikalavimų suvestinė

| Atvejis / informacija | PVM mokėtojas | PVM mokėtojas, taikantis SVS |

|---|---|---|

| Išrašymo data, serija ir numeris | ✔ | ✔ |

| Tiekėjo PVM mokėtojo kodas | ✔ | ✔ |

| Pirkėjo duomenys (pavadinimas, adresas) | ✔ | ✔ |

| Prekės vieneto kaina be PVM | ✔ | ✔ |

| PVM tarifas ir PVM suma eurais | ✔ | ✖ |

Sąskaitų faktūrų tipai ir jų paskirtis

Sąskaitos faktūros skirstomos į kelis pagrindinius tipus:

- Standartinė sąskaita faktūra: Naudojama ne PVM mokėtojų arba kai PVM netaikomas.

- PVM sąskaita faktūra: Privaloma PVM mokėtojams, joje išskiriamas mokestis.

- Išankstinė sąskaita faktūra: Informacinio pobūdžio dokumentas avansiniams mokėjimams, neleidžiantis PVM atskaitos.

- Kreditinė sąskaita faktūra: Skirta sumažinti anksčiau išrašytos sąskaitos sumą (grąžinimai, nuolaidos, klaidų taisymai).

- Debetinė sąskaita faktūra: Skirta padidinti anksčiau išrašytos sąskaitos sumą.

Dažniausios problemos: nepasirašyti dokumentai ir dingusios sąskaitos

Praktikoje dažnai pasitaiko situacijų, kai PVM sąskaitos egzempliorius lieka nepasirašytas gavėjo. Tai gali reikšti, kad dokumentas neturi visų būtinų buhalterinės apskaitos rekvizitų ir gali būti laikomas negaliojančiu, nepagrindžiančiu išlaidų.

Ką daryti, jei gavėjas negavo faktūros ir neįtraukė į apskaitą? Tokiu atveju galima anuliuoti tą faktūrą vienam ir ją pamiršti. Kito mėnesio data išrašykite kitą faktūrą ir pasirūpinkite, kad gavėjas ją gautų. Jei gavėjas sutinka seną faktūrą įsivesti, bet neturite išsiųsto egzemplioriaus (pavyzdžiui, pasimetė pašte), galite savo egzempliorių atšviesti ir patvirtinti kaip tikrą kopiją parašu bei antspaudu.

Svarbu prisiminti Taisyklę Nr. 1: visi griežtos atskaitomybės dokumentai turi būti tvarkingi. Jei pirkėjas vengia pasirašyti prekių priėmimo-perdavimo aktą, net ir turint sąskaitą faktūrą, išieškojimas gali tapti komplikuotas. Pavyzdžiui, 06 mėn. išrašyta sąskaita už darbus be akto gali būti ginčijama, nes pirkėjas gali teigti, kad darbai neatlikti pagal sutartį.

Įrodinėjimo problemos teisme

Net jeigu turite registruoto laiško šaknelę, kad siuntėte dokumentus, tai neįrodo, jog laiške buvo būtent PVM sąskaita faktūra. Skolininkas gali teigti gavęs bet ką kita. Norint turėti 100% garantiją, dokumentus rekomenduojama siųsti per notarą, kuris liudija siunčiamo laiško turinį. Kreipiantis į teismą be įrodymų apie prekių pateikimą (parašų ant dokumentų), bylą laimėti sunku.

Sąskaitų anuliavimas ir kreditinės natos

Jei žinote, kad sąskaita tikrai bus neapmokėta ir pirmo faktūros egzemplioriaus neatgausite, vienas iš būdų - parašyti kreditinę natą (minusinę sąskaitą). Pirmojo egzemplioriaus tokiu atveju niekam siųsti nebūtina. Tačiau būkite atsargūs: bandymas pranešinėti apie "dingusią" sąskaitą gali iškart išprovokuoti VMI patikrinimą.

Jei išrašymo metu specialūs blankai sugadinami, visi komplekto egzemplioriai turi būti žymimi žodžiu „Anuliuota“, nurodoma data ir patvirtinama parašu. Jei partneris (pvz., didieji prekybos tinklai) jau įsivedė sąskaitą į sistemą, anuliavimas tampa sudėtingas. Tokiu atveju klaidos taisomos tik per kreditines sąskaitas.

Administracinė atsakomybė ir baudos (ANK)

Mokesčių mokėtojai ir atsakingi asmenys už pareigų nevykdymą atsako pagal Lietuvos Respublikos administracinių nusižengimų kodeksą (ANK). Valstybinė mokesčių inspekcija turi teisę surašyti protokolus už įvairius pažeidimus.

Pagrindiniai ANK straipsniai ir baudų dydžiai:

| ANK straipsnis | Nusižengimas | Bauda (Eur) |

|---|---|---|

| 150 str. | Komercinės ar ūkinės veiklos tvarkos pažeidimas | 390 - 1 100 (pakartotinai iki 1 950) |

| 160 str. | Prekyba ar paslaugos be kasos aparatų | 590 - 1 100 (pakartotinai iki 1 950) |

| 163 str. | Kasos aparato kvito neišdavimas | 90 - 200 (pakartotinai iki 900) |

| 164 str. | Neapskaitytų pinigų laikymas kasoje | 20 - 150 (vadovams už nesiėmimą priemonių iki 2 700) |

| 166 str. | Kasos operacijų žurnalų ar techninių pasų neišsaugojimas | 1 170 - 2 200 (pakartotinai iki 5 590) |

Mokesčių įstatymų pažeidimu laikomas bet koks neteisėtas elgesys, kuriuo pažeidžiami reikalavimai. Teisė atskaityti PVM siejama ne tik su pažeidimų nebuvimu, bet ir su materialiaisiais kriterijais: privalo būti nustatytas faktas, kad įsigytos prekės ar paslaugos yra skirtos naudoti PVM mokėtojo ekonominėje veikloje. Pagal PVMĮ 64 str. 1 dalį, pirkimo PVM gali būti įtraukiamas į atskaitą tik jei turima PVM sąskaita faktūra atitinka visus 80 str. reikalavimus.

tags: #saskaiat #faktrura #bauda #koks #straipsnis