Įmonės automobilio įsigijimas gali gerokai palengvinti įmonės veiklą, tačiau prieš priimant tokį sprendimą, būtina atidžiai įvertinti su įmone ir apskaita susijusius klausimus. Šiame straipsnyje aptarsime pagrindinius dalykus, kuriuos svarbu žinoti prieš įsigyjant įmonės automobilį, įskaitant PVM atskaitos galimybes ir mokesčių niuansus.

Automobilio įsigijimo būdai ir registracija

Pirmiausia, įmonė gali įsigyti automobilį keliais būdais: pirkti už nuosavas lėšas, imti paskolą arba sudaryti lizingo sutartį. Įsigijus automobilį, jį būtina užregistruoti įmonės vardu „Regitroje“.

Dokumentai reikalingi registracijai

„Regitrai“ reikės pateikti šiuos dokumentus:

- Automobilio pirkimo-pardavimo sutartį;

- MB registracijos pažymėjimą;

- MB vadovo tapatybę patvirtinantį dokumentą;

- Techninės apžiūros rezultatus (jei automobilis ne naujas);

- Transporto priemonės registracijos liudijimą.

Draudimas

Įsigijus automobilį, būtina pasirūpinti privalomuoju civilinės atsakomybės draudimu. Taip pat rekomenduojama apsvarstyti ir KASKO draudimą.

Nusidėvėjimas ir eksploatacijos išlaidos

Nusidėvėjimas

Automobilis, kaip ilgalaikis turtas, patiria nusidėvėjimą. Nusidėvėjimas mažina įmonės pelną ir mokesčius, tad yra svarbus buhalterijos klausimas, kuriuo reikia pasirūpinti. Nusidėvėjimo normatyvai yra šie:

- Naujiems lengviesiems automobiliams (iki 5 metų): 6 metai.

- Naujiems automobiliams iki 5 metų, naudojant tik tiesioginei įmonės veiklai (keleivių ar krovinių pervežimui): 4 metai.

- Naudotiems lengviesiems automobiliams (virš 5 metų): 10 metų.

- Krovininiams automobiliams: 4 metai.

Eksploatacijos išlaidos

Be paties automobilio kainos, taip pat įvertinkite ir visas su automobilio eksploatacija susijusias išlaidas:

- Kurą;

- Techninę priežiūrą ir remontą;

- Draudimą;

- Mokesčius (pvz., parkavimo mokestis ar kelių mokesčiai ES);

- Padangų keitimą;

- Automobilio plovimą ir priežiūrą.

Mokesčiai ir PVM atskaita

PVM

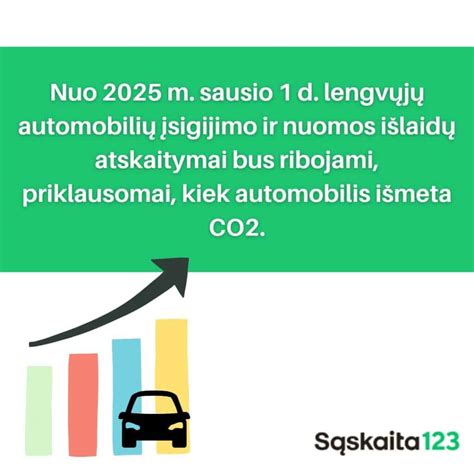

Jei jūsų įmonė yra PVM mokėtoja, ji gali atskaityti pirkimo PVM už įsigytą automobilį, jei jis bus naudojamas PVM apmokestinamai veiklai. Nuo 2023-01-01 leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita. Tačiau yra tam tikrų apribojimų:

- Lengvųjų automobilių atveju galima atskaityti tik 50% pirkimo PVM.

- Jei automobilis bus naudojamas ir asmeniniams tikslams, PVM atskaita bus proporcingai mažinama.

Automobilių, skirtų nuomoti ar parduoti, pirkimo PVM leidžiama atskaityti. Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais.

Pelno mokestis

Automobilio įsigijimo ir eksploatacijos išlaidos gali būti įtraukiamos į įmonės leidžiamus atskaitymus, mažinančius apmokestinamąjį pelną, tačiau yra keletas svarbių aspektų:

- Automobilio nusidėvėjimas įtraukiamas į leidžiamus atskaitymus pagal nustatytus normatyvus.

- Jei automobilis naudojamas ir asmeniniams tikslams, leidžiami atskaitymai yra proporcingai mažinami.

- Kuro sąnaudos pripažįstamos leidžiamais atskaitymais tik tuo atveju, jei jos pagrįstos įmonėje patvirtintais kuro sunaudojimą įrodančiais dokumentais (pvz., kelionės lapai) ir kuro įsigijimo dokumentais.

PMĮ 24 straipsnis nustato, kad iš pajamų atskaitomos tik tos pirkimo ir importo pridėtinės vertės mokesčio sumos, kurios neatskaitomos pagal Pridėtinės vertės mokesčio įstatymo nuostatas, ir tik tais atvejais, kai šios sumos apskaičiuotos nuo PMĮ nustatytų leidžiamų atskaitymų. Tai reiškia, kad iš pajamų gali būti atskaitoma pagal PVM įstatymą neatskaityta lengvojo automobilio pirkimo ar importo PVM suma, apskaičiuota tik nuo lengvojo automobilio įsigijimo kainos (jos dalies) ir / ar nuomos kainos (jos dalies), neviršijančios PMĮ 30-2 straipsnio 1 dalyje nustatytų lengvojo automobilio įsigijimo kainos ribojimų, susijusių su išmetamo CO2 kiekiu.

Pavyzdys: pelno mokesčio apskaičiavimas

Įmonė 2025 m. sausio mėn. už 108 900 Eur įsigijo lengvąjį automobilį ir tą patį mėnesį pradėjo jį naudoti. Automobilio kaina be PVM yra 90 000 Eur, o pirkimo PVM suma - 18 900 Eur. Pagal PVM įstatymo 62 straipsnio nuostatas, šio automobilio pirkimo PVM neatskaitomas. Atsižvelgiant į šio automobilio įsigijimo kainos ribojančią sumą - 50 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti mažinamos tik šio automobilio įsigijimo kainos dalimi - 50 000 Eur, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Atitinkamai nuo šios automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, t. y. 10 500 Eur (50 000 Eur × 21 proc.), apskaičiuojant 2025 m. Likusiai automobilio įsigijimo kainos daliai - 40 000 Eur (90 000 Eur - 50 000 Eur) - tenkanti pirkimo PVM suma, t. y. 8 400 Eur (40 000 Eur × 21 proc.), apskaičiuojant 2025 m.

GPM ir SODRA įmokos už pajamas natūra

Jei automobilis naudojamas ir asmeniniams įmonės vadovų ar darbuotojų tikslams, tai gali būti laikoma pajamomis natūra. Šiuo atveju:

- Nuo pajamų natūra vertės turi būti sumokėtas GPM (šiuo metu 20% arba 32%, priklausomai nuo pajamų dydžio).

- Taip pat nuo šios vertės turi būti sumokėtos „Sodros“ įmokos.

Kas yra pajamos natūra?

Pajamos natūra - tai neatlygintinai, mainais arba lengvatine kaina (konkrečiam gyventojui dėl tam tikrų interesų) suteiktos prekės ar paslaugos. Automobilio naudojimas asmeniniams tikslams gali būti laikomas pajamomis natūra.

Kada automobilio naudojimas laikomas pajamomis natūra?

Automobilio naudojimas laikomas pajamomis natūra, kai:

- Automobilis naudojamas ne tik darbo, bet ir asmeniniais tikslais.

- Įmonė apmoka visas arba dalį išlaidų, susijusių su automobilio naudojimu asmeniniais tikslais (pvz., kuras, remontas, draudimas).

Kaip apskaičiuojama pajamų natūra vertė?

Pajamų natūra vertė apskaičiuojama pagal Lietuvos Respublikos finansų ministro patvirtintą metodiką. Pagal šiuo metu galiojančią tvarką:

- Jei automobilis naudojamas ir asmeniniais tikslais, bet įmonė neapmoka su tuo susijusių išlaidų, pajamų natūra vertė per mėnesį sudaro 0,75% automobilio įsigijimo vertės (įskaitant PVM).

- Jei įmonė apmoka ir su asmeniniais tikslais susijusias išlaidas, pajamų natūra vertė per mėnesį sudaro 1,5% automobilio įsigijimo vertės (įskaitant PVM).

Pavyzdys: pajamų natūra vertės apskaičiavimas

Jei automobilio įsigijimo vertė yra 20 000 EUR ir jis naudojamas asmeniniais tikslais, bet įmonė neapmoka su tuo susijusių išlaidų, pajamų natūra vertė per mėnesį būtų: 20 000 EUR * 0,75% = 150 EUR.

Mokesčiai nuo pajamų natūra

Nuo apskaičiuotos pajamų natūra vertės turi būti sumokėti šie mokesčiai:

- Gyventojų pajamų mokestis (GPM):

- 20% nuo pajamų dalies, neviršijančios 60 VDU per metus.

- 32% nuo pajamų dalies, viršijančios 60 VDU per metus.

- Valstybinio socialinio draudimo įmokos („Sodra“):

- Darbuotojo įmokos: 19,5%.

- Darbdavio įmokos: 1,45%.

- Privalomojo sveikatos draudimo įmokos (PSD): 6,98%.

Pajamų natūra deklaravimas

Juridiniai asmenys turi deklaruoti suteiktas pajamas natūra:

- Mėnesinėje pajamų mokesčio deklaracijoje (GPM313);

- Metinėje gyventojams išmokėtų išmokų deklaracijoje (GPM312);

- Mėnesinėje „Sodros“ įmokų deklaracijoje (SAM).

Ar galima išvengti pajamų natūra apmokestinimo?

Norint išvengti pajamų natūra apmokestinimo, galima naudoti automobilį tik darbo tikslais. Taip pat, jei automobilis naudojamas ir asmeniniais tikslais, darbuotojas turėtų kompensuoti įmonei su tuo susijusias išlaidas.

Praktinės rekomendacijos

Automobilio naudojimo politika

Rekomenduojama sukurti aiškią automobilio naudojimo ir apskaitos politiką, kuri apibrėžtų:

- Kas gali naudoti automobilį;

- Kokiems tikslams automobilis gali būti naudojamas;

- Kokios yra vairuotojo atsakomybės (pvz., dėl eismo taisyklių pažeidimų);

- Kaip įmonėje pagrindžiamas įsigytas ir sunaudotas kuras.

Automobilio priežiūra

Svarbu nustatyti aiškią automobilio priežiūros tvarką:

- Reguliarūs techniniai patikrinimai;

- Planiniai remontai;

- Padangų keitimas;

- Automobilio valymas ir priežiūra.

Apsvarstykite galimybę įsigyti kuro kortelę. Tai gali padėti efektyviau valdyti kuro išlaidas, sumažinti administracinę naštą, susijusią su kuro čekių tvarkymu ir gauti nuolaidas degalams. Taip pat gali apsimokėti įdiegti GPS įrenginį automobilio sekimui. GPS įrenginio įdiegimas gali padėti planuoti maršrutus, stebėti automobilio naudojimą ir užtikrinti saugumą vagystės atveju.

Alternatyvos įmonės automobiliui

Prieš priimant sprendimą įsigyti įmonės automobilį, verta apsvarstyti ir kitas alternatyvas.

Panaudos sutartis

Įmonės tikslais galima naudoti ir savo turimą nuosavą automobilį. Tokiu atveju turi būti sudaryta panaudos sutartis tarp automobilio savininko ir įmonės. Sudarius šį dokumentą, įmonė įgyja galimybę pasinaudoti automobiliu neatlygintinai. Tuomet į įmonės apskaitą galima įtraukti darbo tikslais sunaudotą kurą, remontuoti automobilį jam sugedus. Svarbu atkreipti dėmesį į tai, kad automobilio vertės gerinimas nėra laikomas leidžiamais atskaitymais.

Automobilio nuoma

Trumpalaikė ar ilgalaikė automobilio nuoma gali būti gera alternatyva, ypač jei automobilis reikalingas tik periodiškai, norite išvengti ilgalaikių finansinių įsipareigojimų ar nenorite rūpintis automobilio priežiūra ir remontu.

Ilgalaikės nuomos privalumai

- Fiksuota mėnesinė įmoka: Aiškus ir prognozuojamas biudžetas.

- Visapusiškas aptarnavimas: Įskaičiuota techninė priežiūra, draudimas, padangų keitimas ir kt.

- Lankstus nuomos terminas: Pasirinkite jums tinkamiausią laikotarpį.

- Platus automobilių pasirinkimas: Nuo ekonominės klasės iki „premium“ segmento.

- Pagalba kelyje 24/7: Visada esame pasiruošę padėti.

Automobilių dalijimosi platformos

Apsvarstykite galimybę naudotis automobilių dalijimosi platformomis (pvz., „CityBee“, „Spark“ ar „Bolt Drive“), kurios leidžia naudotis automobiliu poreikiui atsiradus.

Taksi ar pavėžėjimo paslaugos

Jei automobilį naudosite retai, gali būti ekonomiškiau naudotis taksi ar pavėžėjimo paslaugomis (pvz., „Bolt“, „Uber“).

Darbuotojų asmeninių automobilių naudojimas

Galite svarstyti kompensuoti darbuotojams už jų asmeninių automobilių naudojimą darbo tikslais. Šiuo atveju:

- Reikia nustatyti aiškią kompensavimo politiką;

- Būtina tiksliai apskaityti darbo reikalais nuvažiuotus kilometrus;

- Svarbu įvertinti mokestines pasekmes darbuotojams.

Remonto išlaidos ir pelno mokestis

Jeigu yra atliekami lengvojo automobilio, įsigyto nuo 2025 m., remonto darbai, kurie pagerina automobilio naudingąsias savybes, remonto kaina didina automobilio įsigijimo kainą. Tais atvejais, kai patirtas remonto išlaidas visiškai ar iš dalies kompensuoja draudimo įmonė, PMĮ 30-2 straipsnio 1 dalyje nustatytas automobilio įsigijimo kainos ribojimas netaikomas kompensuotai remonto išlaidų sumai.

Pavyzdys: Įmonė 2025 metais atliko veikloje naudojamo lengvojo automobilio remontą, kuris pagerino automobilio naudingąsias savybes. Remonto kaina - 5 000 Eur. Automobilis įsigytas 2023 metais už 11 000 Eur (be PVM). Baigus remonto darbus, įmonė jų verte padidina automobilio įsigijimo kainą. Įmonė 2025 metais įsigijo lengvąjį automobilį ir pradėjo jį naudoti savo veikloje. Automobilio įsigijimo kaina - 8 000 Eur (be PVM), išmetamas CO2 kiekis - 204 g/km. Atsižvelgiant į iš pajamų atskaitomą automobilio įsigijimo kainą ribojančią sumą - 10 000 Eur, pelno mokesčio apskaičiavimo tikslais visa automobilio įsigijimo kaina, t. y. Atsižvelgiant į šio automobilio iš pajamų atskaitomą įsigijimo kainą ribojančią sumą - 10 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos bendrai apskaičiuota šio automobilio įsigijimo kainos ir remonto išlaidų suma.

Lengvųjų automobilių nuoma ir mokesčių apribojimai

Kaip ir lengvųjų automobilių įsigijimo atveju, taip ir nuomos atveju, mokesčių administratorius nurodo išimtis, kai automobilio vertės apribojimai netaikomi:

- Vairavimo mokymo paslaugoms teikti, t. y. kai naudojamasi elektronine sąsaja - platforma, portalu ar kita tokio paties pobūdžio priemone.

- Kai bendras turto nuomos laikotarpis ne ilgesnis kaip 30 dienų per mokestinį laikotarpį. Tai reiškia, kad, jei vienetas per mokestinį laikotarpį nuomojasi tą patį lengvąjį automobilį trumpiau nei 30 dienų, tokioms to turto nuomos išlaidoms netaikomi jų atskaitymo ribojimai.

Įmonė, teikianti lengvųjų automobilių nuomos paslaugas, 2025 metais papildomai išsinuomojo kelis naujus lengvuosius automobilius, kuriuos naudoja nuomos veiklai, t. y. šiuos automobilius išnuomojo kitiems subjektams. Kadangi išnuomoti lengvieji automobiliai naudojami nuomos paslaugoms teikti, todėl įmonės, naudojančios turtą tokioje veikloje, netaiko tokio turto nuomos sąnaudų ribojimų.

Ilgalaikio turto pardavimas ir PVM

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant lengvąjį automobilį, kuris laikomas krovininiu, skaičiuojamas pardavimo PVM.

Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai.

Svarbu: Jeigu PVM sumą pagal PVM įstatymo 96 str. Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina. Jei automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas. Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas. Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Parduodant NT praėjus 24 mėn. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM. PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: 1) IT ne mažiau kaip 99 proc.

Sprendimo priėmimas ir apibendrinimas

Prieš priimant galutinį sprendimą, ar verta įsigyti įmonės automobilį, rekomenduojama atlikti išsamią analizę. Įvertinkite, kiek dažnai ir kokiems tikslams automobilis bus naudojamas ir ar esami transporto sprendimai išties yra nepakankami. Palyginkite visus kaštus, susijusius su automobilio įsigijimu ir eksploatacija, potencialia nauda verslui: įsigijimo sąnaudas, eksploatacijos ir mokestines išlaidas. Taip pat įvertinkite ir galimas rizikas: finansinę (pvz., nenumatytos remonto išlaidos), teisinę (eismo įvykiai) ar reputacinę (netinkamas automobilio naudojimas).

Jei vis dėlto nuspręsite įsigyti įmonės automobilį, nuspręskite, ar pirksite automobilį už nuosavas lėšas, imsite paskolą, ar naudositės lizingo paslauga.

Svarbiausi aspektai

Apibendrinant, štai svarbiausi aspektai, kuriuos reikia apsvarstyti įsigyjant naudotą automobilį kaip ilgalaikį turtą:

| Aspektas | Svarstymai |

|---|---|

| PVM atskaita | Ar įmonė yra PVM mokėtoja? Kiek PVM galima atskaityti? |

| Pelno mokestis | Kaip automobilio įsigijimo ir eksploatacijos išlaidos veikia apmokestinamąjį pelną? |

| Pajamos natūra | Ar automobilis bus naudojamas asmeniniais tikslais? Kaip tai paveiks mokesčius? |

| Alternatyvos | Ar yra kitų transporto sprendimų, kurie gali būti ekonomiškesni? |

Naudoti nuomos ir taksi įmonių automobiliai

Naudoti nuomos automobiliai dažnai vilioja mažesne kaina ir tvarkinga aptarnavimo istorija. Nuomos bendrovės reguliariai atnaujina savo parką, todėl po kelerių metų intensyvaus naudojimo automobiliai parduodami antrinėje rinkoje. Automobilių rinkos specialistai pažymi, kad nuomos įmonės paprastai laikosi planinių aptarnavimo grafikų, nes prastovos joms kainuoja pinigus.

Ne kiekvienas nuomos automobilis yra prastas pasirinkimas. Pagrindinė nuomos automobilių problema - ne tai, kad jie neprižiūrimi, o tai, kad jais važinėja daug skirtingų vairuotojų. Nuomos automobiliuose dažnai pasitaiko scenarijus: vairuotojas užveda šaltą variklį, tuoj pat važiuoja, greitai pasiekia didesnes apsukas, o po keliolikos minučių automobilį pastato. Vien tik gražus salonas ar „tvarkingi“ serviso įrašai negarantuoja, kad automobilis neturi problemų.

Tokį automobilį verta svarstyti, jei norite naujesnio modelio už mažesnę kainą, o pirkimo sprendimą grįsite patikra ir realia technine būkle, o ne vien pardavėjo pažadais. Naudotas nuomos automobilis gali būti ir geras sandoris, ir brangiai kainuojanti klaida.

VMI reikalavimai ir mokesčių aspektai

Paskutiniu metu griežtėja VMI požiūris į kuro nurašymą ir automobilių naudojimą įmonėse. Nors paprastai VMI automobilių apskaitą tikrina tik atskiru mokestiniu autoparko tyrimu ir iki šiol tikrino didesnes įmones su ženklesniu automobilių parku (5+ automobiliai ir apyvarta virš 160 000 Eur/mėn.), žinoma, kad visais autoparko tikrinimo atvejais per pastaruosius 2 metus, nustatė pajamas natūra automobilių naudojime. Tai apmokestinama kaip darbo užmokestis. Baudų neskyrė, tačiau kurą bei auto nuomą apmokestino papildomais 42% DU ir 21% PVM mokesčiais už praėjusius 5 metus.

VMI žiūri, ar automobiliai ir kuras yra tik darbo priemonė, ar kaip priedas prie atlyginimo, ir pradėjo taikyti įvairias naujas metodikas bei daugiau gilintis į faktus, o ne popierius. Kai automobilis yra būtinas įmonės ekonominei veiklai vykdyti ir juo ekonomiškai labiau apsimoka naudotis nei važinėti taksi ar dalijimosi paslaugos automobiliu (pvz., „CityBee“).

Rekomendacijos, siekiant sumažinti mokesčių riziką:

- Kai automobilis ir jo kuras naudojamas tik įmonės veikloje arba jei naudojamas įmonės veikloje bei šiek tiek asmeniniams poreikiams ir mokamos pajamos natūra (darbo užmokesčio mokesčiai 42% nuo 0,75% auto vertės kiekvieną mėnesį). Jei mokėsite 0,75%, tačiau automobilis įmonėje realiai reikalingas tik kartais, ar netenkinsite kitų sąlygų, tai visiškai nesumažins rizikos ar mokesčių už pajamas natūra.

- Kai yra detalūs kelionės lapai (kas važiavo, kokiu tiksliu adresu, pas kokį klientą, kokiu tikslu, kiek km.) ar kiti važinėjimą įmonės tikslais pagrindžiantys dokumentai, pvz., komandiruotės, sutartys, sąskaitos, važtaraščiai ir pan. Fiktyvūs kelionės lapai.

- Jei mokama nuoma už naudojimąsi darbuotojo auto, tai ji yra apmokama ne už mėnesį, o tik epizodiškai už konkrečiai nuvažiuotus kilometrus ir kaina yra rinkos kaina, į ją įskaičiavus kurą ir kt.

- Jei automobilis nuomojamas iš darbuotojo mėnesiniu atlygiu, tai VMI matosi netgi mėnesinėse deklaracijose.

- Jei automobilis iš įmonės gaunamas panauda ir realiai verslo tikslais naudojamas tik epizodiškai.

- Rekomenduojama įmonei išnuomoti savo automobilį epizodiškai, į kainą įskaičiavus kurą, 15% GPM, parkavimą, draudimą ir visas kitas išlaidas, arba naudotis taksi ar dalinimosi automobiliais paslaugomis (pvz., „CityBee“). Nuomos kaina turėtų būti rinkos kaina.

- Jei didžioji dalis automobilio laiko ir jo kuro naudojama įmonės tikslais, o tik maža dalis - asmeniniams poreikiams (pvz., važiuoti iš/į darbą), rekomenduojama mokėti 0,75 %/mėn. nuo automobilio vertės ir turėti dokumentus, pagrindžiančius jo naudojimą versle. Rekomenduojama, kad automobilis priklausytų įmonei.

- Jei automobilis naudojamas išskirtinai tik įmonės veikloje ir turi dokumentus, pagrindžiančius jo naudojimą tik versle, pvz., jis turi parkavimo vietą prie įmonės ir juo net nevažiuojama į/iš namų, raktelius po darbo darbuotojai palieka įmonėje ir pan., tuomet papildomų mokesčių neprisideda ir galima nurašyti visą kurą. Rekomenduojama, kad automobilis priklausytų įmonei.

- Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti, pvz., kurjeriai, santechnikas važiuojantis pas klientus ir pan. Taip pat, mažesnė rizika mažoms įmonėms su nereikšmingomis sumomis auto parke.

Svarbu atsiminti nuo 2025 m.

- Nuo 2025-01-01 įsigaliosiančios PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

- Įmonė galės atskaityti lengvojo automobilio pirkimo PVM, bet ne visą ir ne iš karto.

- Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur.

- Nuompinigiai už automobilio nuomą, mokami darbuotojui, paprastai nėra laikomi darbo užmokesčiu.

- Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas.

tags: #pirkti #automobili #naudota #taksi #ar #nuomos