Ruošiantis įsigyti naują ar naudotą automobilį, svarbu apsvarstyti ne tik jo modelį, gamintoją ir kainą, bet ir finansavimo būdus. Lietuvoje vidutinė 1-5 metų amžiaus transporto priemonės kaina siekia 22,6 tūkst. eurų, o ilgiau naudotą automobilį galima nusipirkti vidutiniškai už 9 tūkst. eurų. Kadangi daugelis pirkėjų neturi galimybės sumokėti visos sumos iš karto, jie ieško patikimų finansavimo sprendimų. Šiame straipsnyje panagrinėsime, kur geriausia imti paskolą automobiliui ir ką svarbu žinoti prieš pasirenkant tinkamiausią variantą.

Kas lemia paskolos automobiliui kainą?

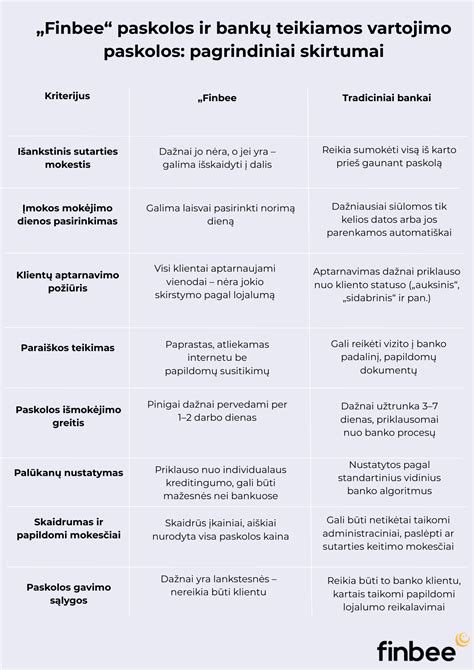

Renkantis paskolą automobiliui, pigiausias pasiūlymas ne visada yra geriausias sprendimas. Paskolos sumą sudaro ne tik pagrindinė skola, bet ir papildomi mokesčiai bei palūkanos. Todėl imant paskolą, naudingiau žiūrėti ne tik į metinę palūkanų normą, bet ir į bendros vartojimo kredito kainos metinę normą (BVKKMN).

Pavyzdžiui, paskola su 6 % palūkanomis, bet 4 % administravimo mokesčiu, gali kainuoti brangiau nei paskola su 8 % palūkanomis be papildomų mokesčių. Taip pat paskola gali atrodyti palankesnė, jei ją imate ilgesniam laikotarpiui dėl mažesnių mėnesinių įmokų, tačiau bendra grąžinama suma bus didesnė.

Pagrindiniai aspektai, lemiantys paskolos kainą:

- Paskolos palūkanos: Kuo didesnės paskolos palūkanos, tuo didesnė bus bendra skolos suma. Fiksuotos metinės palūkanos gali svyruoti nuo 6,9 iki 18 %.

- Paskolos terminas: Paskolos trukmė taip pat nulemia bendrą skolos sumą. Kuo terminas trumpesnis, tuo mažiau sumokėsite palūkanų ir kitų mokesčių.

- Sutarties sąlygos: Prieš teikdami paskolos paraišką, svarbu įsigilinti į kredito teikėjo sutarties sąlygas.

- Mėnesinių įmokų dydis: Į mėnesines paskolos įmokas yra įskaičiuota ne tik skolos suma, bet ir palūkanų norma bei papildomi mokesčiai, jei tokie yra taikomi.

Automobilio finansavimo būdai: paskola ar lizingas?

Automobilio lizingas ir vartojimo paskola yra du dažniausiai pasirenkami transporto priemonės finansavimo būdai. Kiekvienas jų turi savo ypatybes.

Vartojimo paskola automobiliui

Vartojimo paskola automobiliui - tai vienas populiariausių būdų įsigyti transporto priemonę. Bankas ar kitas kredito teikėjas gali suteikti vartojimo paskolą, kuri leidžia įsigyti automobilį be pradinio įnašo ar turto įkeitimo, išlaikant daugiau lankstumo. Pinigus pervedus į sąskaitą, automobilis iškart tampa Jūsų nuosavybe.

Automobilio lizingas

Automobilio lizingas kiek skiriasi nuo paskolos automobiliui, nes įprastai lizingo atveju finansuojamos sumos būna didesnės. Lizingui reikia pradinio įnašo, kuris sudaro apie 10-30 % bendros automobilio vertės. Svarbu atkreipti dėmesį, kad lizingo atveju automobilis dažnai tampa kredito bendrovės nuosavybe iki tol, kol bus sumokėta visa suma.

Paskola iš kredito unijos

Paskola iš kredito unijos yra dar vienas galimas būdas įsigyti norimą transporto priemonę. Kredito unija veikia kooperatyviniu principu - jūs tampate jos dalimi, o dalis pelno grįžta nariams. Tapę unijos nariu, galite teikti paraišką automobilio paskolai gauti. Paskolos teikimo ir gavimo procesas yra panašus į vartojimo paskolos gavimą, tačiau skiriasi pačios institucijos vaidmuo procese. Kredito unijos dažnai orientuojasi į ilgalaikius santykius su klientais ir siūlo platesnį paslaugų spektrą, įskaitant finansines konsultacijas.

Paskolos gavimo sąlygos ir procesas

Prieš apsisprendžiant dėl paskolos ir jos dydžio, rekomenduojama atidžiai įvertinti asmenines ir / ar šeimos finansines galimybes. Kredito teikėjai nustato tam tikrus reikalavimus paskolos gavėjui:

- Jūsų pajamos atskaičius mokesčius turi būti ne mažesnės nei 550 Eur/mėn. Kai kuriais atvejais, mažiausios mėnesio pajamos gali būti 600 Eur, o sudarant sutartį kartu su bendraskoliu - mažiausiai 1000 Eur.

- Pajamas turite reguliariai gauti ne trumpiau nei 6 mėn.

- Prašome nurodyti bendrą sumą, kurią kas mėnesį turite mokėti visiems kreditoriams.

- Jei esate vedęs / ištekėjusi, tačiau pageidaujate paskolą imti vienas (-a), pildydami paskolos paraišką nurodykite, kad pageidaujate Asmeninio kredito.

- Tam tikriems kredito teikėjams gali reikėti, kad turėtumėte sąskaitą konkrečiame banke, į kurią būtų pervedama paskolos suma.

Gavus teigiamą atsakymą, susipažinkite su sutarties sąlygomis ir ją pasirašykite interneto banke. Pinigai pervedami į Jūsų sąskaitą iškart po sutarties pasirašymo. Svarbu žinoti, kad transporto priemonė turi būti užregistruota paskolos gavėjo vardu VĮ „Regitra“ transporto priemonių registre per 60 dienų po sutarties pasirašymo.

Paskolos statybų verslui — Kredito garantas

Paskolų teikėjų pasiūlymai ir refinansavimas

TF Bank pasiūlymai

TF Bank siūlo paskolas automobiliui be pabrangimo. Tai reiškia, jog imdami paskolą, nebūsite nustebinti neplanuotais papildomais mokesčiais ar baudomis, jei skolą nuspręsite grąžinti anksčiau. TF Bank taip pat siūlo pasinaudoti paskolos skaičiuokle, kuri padės apskaičiuoti visą paskolos sumą su palūkanomis, pagal jūsų pasirinktą paskolos terminą.

Finbee pasiūlymai

„Finbee“ siūlo paskolą automobiliui palankiomis sąlygomis, suteikdama galimybių pasiskolinti tiek naujam, tiek ir naudotam automobiliui. Galite skolintis visą ar tik dalį reikiamos sumos - daugeliu atvejų finansuojama 100 % automobilio kainos, tačiau paskola gali viršyti automobilio kainą. Norėdami sužinoti, kokio dydžio įmokas reikės mokėti, galite pasinaudoti specialia paskolos automobiliui skaičiuokle. Metinės palūkanos paskolų platformose gali prasidėti vos nuo 7 %.

Automobilio paskolos refinansavimas

Jei turite brangią automobilio paskolą, ją galima perkelti pas kitą kredito teikėją. Automobilio paskolos refinansavimas - tai esamų kreditų perkėlimas, siekiant sumažinti paskolos palūkanas arba gauti papildomą paskolą.

Svarbūs įspėjimai ir paskolos pavyzdys

Skaičiuoklės rezultatas yra preliminarus ir tai nėra banko įsipareigojimas suteikti kreditą. Atkreipiame dėmesį, kad naudodamiesi finansavimo paslaugomis jūs prisiimate finansinius įsipareigojimus. Konkretų paskolos pasiūlymą kiekvienam klientui teikėjai pateikia individualiai, įvertinę jo galimybes grąžinti paskolą, todėl Jums siūlomos sąlygos gali skirtis nuo pavyzdinių.

Tipinis paskolos pavyzdys: skolinantis 1000 EUR 5 metų (60 mėnesių) terminui, išmokama paskolos suma - 940 EUR. Fiksuotoji metinė palūkanų norma yra 10 %. Taikomas vienkartinis sutarties sudarymo mokestis - 4 %, vienkartinis kreditingumo vertinimo mokestis - 20 EUR, o mėnesinis administravimo mokestis - 0.37 % nuo paskolos likučio/mėn. Tokiu atveju Bendroji vartojimo kredito kainos metinė norma (BVKKMN) siekia 17.76 %, mėnesinė įmokos suma - 23.09 EUR/mėn., o visa grąžinama paskolos suma - 1385.23 EUR. Bendras paskolos terminas gali svyruoti nuo 12 iki 60 mėn., maksimali metinė palūkanų norma gali siekti 27 %, o maksimali BVKKMN - 63.97 %.

tags: #pigiausios #paskolos #uz #auto