Lietuvos teisėje, ypač civiliniuose ir mokestiniuose santykiuose, dažnai susiduriama su netesybomis ir baudomis. Svarbu suprasti, kaip šios sąvokos apibrėžiamos, koks yra jų teisinis režimas ir kaip jos apmokestinamos pridėtinės vertės mokesčiu (PVM).

Netesybų ir žalos samprata

Pagal Lietuvos Respublikos civilinio kodekso (CK) 6.249 straipsnio 1 dalį, žala yra asmens turto netekimas arba sužalojimas, turėtos išlaidos (tiesioginiai nuostoliai), taip pat negautos pajamos, kurias asmuo būtų gavęs, jeigu nebūtų buvę neteisėtų veiksmų. Piniginė žalos išraiška yra nuostoliai.

Netesybos, kaip nustatyta CK 6.71 straipsnyje, suprantamos kaip įstatymų, sutarties ar teismo nustatyta pinigų suma, kurią skolininkas privalo sumokėti kreditoriui, jeigu prievolė neįvykdyta arba netinkamai įvykdyta. Tai gali būti bauda arba delspinigiai. Netesybos gali būti nurodytos konkrečia pinigų suma arba užtikrinamos prievolės sumos procentu.

Netesybų įskaitymas į nuostolių atlyginimą

Kai pareiškiamas reikalavimas atlyginti nuostolius, netesybos įskaitomos į nuostolių atlyginimą (CK 6.73 straipsnis). Lietuvos Aukščiausiojo Teismo (LAT) išplėstinė teisėjų kolegija civilinėje byloje Nr. 3K-7-304/2007 paaiškino, kad tais atvejais, kai kreditorius prašo tiek už prievolės netinkamą įvykdymą, tiek nuostolių atlyginimo, tiek netesybų, priteisiamas nuostolių atlyginimas, o jų dydžiu sumažinama netesybų suma. Šis įskaitymo principas, įtvirtintas ir CK 6.258 straipsnyje, taikomas ir ikisutartiniams susitarimams.

Nors netesybų įskaitymas į nuostolių atlyginimą panaikina teisinį pagrindą kreditoriui iš skolininko tuo pat metu reikalauti ir nuostolių atlyginimo, ir visos netesybų sumos, tai neatima teisės į protingo dydžio sutartines netesybas, kai jos viršija pagrįstus (įrodytus) kreditoriaus nuostolius. Tai reiškia, kad kreditorius gali gauti dvi skirtingas pajamų rūšis: nuostolių atlyginimą (už turtinę žalą) ir netesybas (tam tikrą sumą, neįskaitytą į nuostolių atlyginimą).

Mokestinis režimas ir GPM

Tinkamai nustatyti kreditoriaus turtinės žalos (tiesioginių nuostolių), negautų pajamų atlyginimo ir netesybų (kaip baudos ar delspinigių) ribas yra labai svarbu, nes turtinės žalos (tiesioginių nuostolių), negautų pajamų atlyginimui ir turtinės žalos atlyginimą viršijančioms netesyboms Lietuvos Respublikos gyventojų pajamų mokesčio įstatyme (GPMĮ) yra nustatytas skirtingas mokestinis režimas.

Valstybinė mokesčių inspekcija (VMI) prie Finansų ministerijos primena, kad pagal GPMĮ 17 straipsnio 1 dalies 31 punktą (2008 m. gruodžio 23 d. įstatymo Nr. XI-111 redakcija), sumos turtinei žalai atlyginti, išskyrus negautas pajamas, kurias gyventojas būtų gavęs, jeigu žala jo turtui nebūtų padaryta, ir neturtinės žalos atlyginimas, išmokėtas ne teismo sprendimų pagrindu, apmokestinami skirtingai.

VMI atkreipia dėmesį, kad tais atvejais, kai už netinkamą prievolės įvykdymą kreditorius gauna netesybas, pagal kreditoriaus pateiktus dokumentus turi būti nustatoma, kokia suma priskirtina žalos atlyginimui (neįskaitant negautų pajamų, t.y. atsižvelgus tik į tiesioginius nuostolius), kokia suma - negautoms pajamoms, o kokia - kreditoriaus nuostolius viršijančioms netesyboms. Pabrėžtina, kad turtinės žalos atlyginimui (tiesioginiams nuostoliams) ir iki 2008-012-31 gautai turtinės žalos daliai, atitinkančiai negautas pajamas, gali būti priskirta tik kreditoriaus pagrįstų (įrodytų) nuostolių ir gautinų, bet dėl žalos negautų, pajamų suma.

Pridėtinės vertės mokestis (PVM)

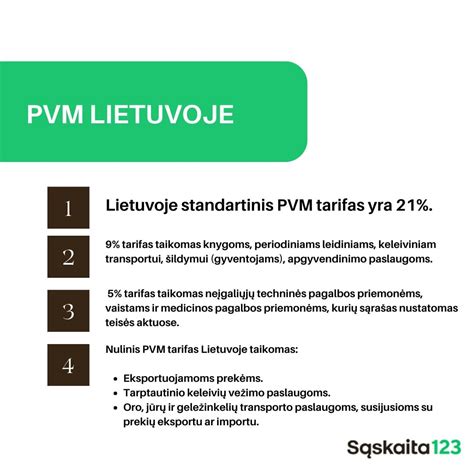

PVM yra netiesioginis mokestis, taikomas prekių ir paslaugų pardavimui Lietuvoje. Jį moka vartotojas, tačiau apskaičiuoja ir į biudžetą perveda pardavėjas. PVM įstatymas taikomas visiems, besiverčiantiems veikla savarankiškai. Išimtinais atvejais jis gali būti taikomas ir asmeniui, kuris nevykdo jokios ekonominės veiklos.

Jeigu asmuo, besiverčiantis individualia veikla, per paskutinių 12 mėnesių uždirbo daugiau nei 45 tūkst. eurų, jam taikomas PVM už prekes ir paslaugas, turi būti išrašoma PVM sąskaita faktūra ir sumokami papildomi mokesčiai.

PVM esmė ir augimas

Pridėtinės vertės mokesčiu apmokestinamas prekių ir paslaugų vertės prieaugis kiekvienoje tiekimo grandinės grandyje. PVM tarifas taikomas parduodamos prekės ar paslaugos galutinei kainai. Statistikos duomenys rodo, kad PVM įmonių skaičius Lietuvoje nuolat auga. 2023 m. birželio mėnesio duomenimis, Lietuvoje buvo registruota 115 300 PVM mokėtojų. Palyginti su 2022 m., PVM įmonių skaičius išaugo 3,8 proc., o per 5 metus - 21,5 proc. Kartu su PVM įmonių skaičiumi auga ir jų pajamos. 2021 m. PVM mokėtojų pajamos sudarė 103,4 mlrd. EUR, o tai 17,9 proc. daugiau nei 2020 m.

Atvejai, kai PVM neapmokestinama

PVM neapmokestinama:

- Su sveikatos priežiūra susijusios prekės ir paslaugos: pvz., žmogaus kilmės terapinės medžiagos, motinos pienas, stomatologų ir (arba) dantų technikų tiekiami dantų protezai, ligonių, sužeistųjų ar kitų medicinos pagalbos reikalingų asmenų vežimo paslaugos specialiomis transporto priemonėmis.

- Socialinės paslaugos ir susijusios prekės: jeigu jas teikia vaikų ir jaunimo globos institucijos, senelių ir (arba) neįgaliųjų globos (rūpybos) institucijos ar kiti pelno nesiekiantys juridiniai asmenys.

- Švietimo ir mokymo paslaugos: ikimokyklinis, pradinis, pagrindinis, vidurinis, aukštesnysis ir aukštasis išsilavinimas, vaikų ir jaunimo papildomas ugdymas, studijos aukštosiose mokyklose, profesinis mokymas, kvalifikacijos kėlimas ir perkvalifikavimas, jeigu šias paslaugas teikia juridiniai asmenys, teisės aktų nustatyta tvarka įgiję teisę jas teikti.

- Kultūros ir sporto paslaugos: pelno nesiekiančių juridinių asmenų teikiamos kultūros paslaugos (muziejų, zoologijos ir botanikos sodų, cirko veikla), meno ir kultūros renginiai, kino filmų gamyba, nuoma ir rodymas, bibliotekų teikiamos bibliografinės ir informacinės paslaugos.

- Pelno nesiekiančių juridinių asmenų veikla: labdaros ir paramos renginių metu tiekiamos prekės ir (arba) teikiamos paslaugos, jeigu surinktos lėšos bus skirtos tik labdarai ir (arba) visuomenei naudingai veiklai (ne daugiau kaip 12 renginių per kalendorinius metus).

- Pašto paslaugos: išskyrus pašto siuntinių siuntimą.

- Radijo ir televizijos visuomenei teikiamos informavimo paslaugos: laidų pardavimui, reklamos paslaugoms ir kitai ūkinei komercinei veiklai šios nuostatos netaikomos.

- Draudimo paslaugos.

- Finansinės paslaugos: paskolų teikimas, taip pat suteiktos paskolos priežiūra, jeigu ją vykdo tą paskolą suteikęs apmokestinamasis asmuo.

- Specialūs ženklai.

- Azartiniai lošimai ir loterijos.

- Nekilnojamų pagal prigimtį daiktų nuoma.

- Nekilnojamų pagal prigimtį daiktų pardavimas ar kitoks perdavimas: pvz., žemės pardavimas ar kitoks perdavimas, kai pagal sandorio sąlygas asmuo, kuriam tokia žemė perduodama, arba trečioji šalis įgyja teisę disponuoti ja kaip jos savininkas, išskyrus žemę, perduodamą kartu su naujais pastatais ar statiniais ar jų dalimis, taip pat žemę statyboms.

Netesybos ir PVM apmokestinimas

Svarbu tinkamai tvarkyti apskaitą ir mokėti mokesčius laiku, kad būtų išvengta baudų ir delspinigių. Vienas iš dažniausiai verslo praktikoje taikomų prievolių įvykdymo užtikrinimo būdų yra sutarties sąlygos, numatančios, kad pažeidusi atitinkamus sutartinius įsipareigojimus šalis privalės sumokėti kitai šaliai netesybas.

Nustatant sutartyje netesybų dydį, reikia nepamiršti, kad jos turi būti protingos ir negali būti nepagrįstai didelės. Priešingu atveju, šalis, iš kurios reikalaujama priteisti netesybas, gali teismo prašyti jas sumažinti. Teismas gali pasiūlyti ieškovui pagrįsti prašomų priteisti netesybų dydžio atitiktį protingumo kriterijui ir pateikti įrodymų, kokio dydžio nuostolių jis realiai patyrė. Atitinkamai ieškovas, siekdamas pagrįsti, kad jo prašomos priteisti netesybos yra protingo dydžio, gali pateikti įrodymų, pagrindžiančių jo nuostolius dėl neįvykdytos ar netinkamai įvykdytos prievolės.

Neretai praktikoje kyla ginčai, ar sutartyje numatyta procentinė delspinigių išraiška turi būti skaičiuojama nuo sutarties vertės pridėjus PVM ar be PVM. Lietuvos Aukščiausiasis Teismas (LAT) išaiškino, jog sutarties vertė, kai sprendžiamas netesybų dydžio klausimas, vertintina be PVM.

Nuo sumokėtos netesybų sumos PVM neskaičiuojamas. Netesybos nėra atlygis už prekių ar paslaugų tiekimą, todėl jos nėra laikomos PVM objektu. Justinas Jarusevičius, advokatų kontoros „Motieka ir Audzevičius“ teisininkas, pažymi, jog tiek PVM įstatymo komentare, tiek ir VMI konsultacinės medžiagos kataloge rašoma, kad PVM nuo netesybų sumos neskaičiuojamas. „Netesybos tėra civilinės atsakomybės forma, viena iš žalos atlyginimo priemonių, o ne savarankiška ekonominė veikla“, - pažymi p. Jarusevičius.

Baudos PVM neapmokestinamos ir jokio specialaus straipsnio nurodyti nereikia. Loreta13 rašė: "PVM yra apmokestinama tik ekonominė veikla. Ne visa. Tai veiklai, kuri neapmokestinama, nurodomas PVM str. Šiuo atveju PVMĮ 3 str."

Itin svarbu atkreipti dėmesį, kad reikalavimams dėl netesybų taikomas sutrumpintas - 6 mėnesių ieškinio senaties terminas.

0 procentų PVM tarifas

PVM mokėtojas, pritaikęs 0 procentų PVM tarifą pagal PVM Įstatymo 41 straipsnį, privalo turėti dokumentus, įrodančius, kad prekės išgabentos iš Europos Sąjungos teritorijos. Taip pat, jei pritaikytas 0 procentų PVM tarifas pagal PVM Įstatymo 49 straipsnį, privaloma turėti Reglamento (ES) Nr. įrodymus.

Mokesčio administratorius (VMI) Mokesčių administravimo įstatymo nustatyta tvarka turi teisę pareikalauti pateikti ir kitus papildomus įrodymus 0 procentų PVM tarifo pritaikymo pagrįstumui įvertinti, taip pat savo iniciatyva surinkti papildomus įrodymus.

PVM paaiškinimas per 5 minutes – tai paprasčiau, nei manote!

Netesybos ir 0 proc. PVM: skirtumas

Svarbu atskirti, kad baudos ir netesybos yra ne PVM objektas pagal PVMĮ 3 straipsnį, o ne joms taikomas 0 proc. PVM tarifas. Nulinis PVM tarifas taikomas specifinėms prekėms ir paslaugoms, atitinkančioms PVM įstatymo reikalavimus, pvz., eksportuojamoms prekėms. Netesybos ir baudos nėra laikomos prekių tiekimu ar paslaugų teikimu, todėl joms PVM apskritai netaikomas.

Jei baudą rašote laisvos formos dokumentu, tikrai nebūtina daryti specialaus įrašo, kad bauda nėra PVM objektas. Tačiau, jei bauda nurodoma PVM sąskaitoje faktūroje kartu su paslaugomis ar prekėmis, galima nurodyti PVMĮ 3 str., kad būtų aišku, jog ši suma nėra apmokestinama PVM.

Viešieji pirkimai ir netesybos

Lietuvos apeliacinis teismas 2021 m. lapkričio 9 d. nutartimi civilinėje byloje pagal UAB „Ecoservice Klaipėda“ kasacinį skundą nagrinėjo klausimus dėl viešųjų pirkimų sąlygų teisėtumo, įskaitant netesybų dydį. Ieškovė teigė, kad pirkimo sutarties projekto nuostatos, reglamentuojančios netesybų dydį, yra baudinio pobūdžio ir pažeidžia viešųjų pirkimų principus. Teismas atmetė ieškovės argumentus, nurodydamas, kad netesybų vertinimas kiekvienu konkrečiu atveju priklauso nuo susidariusių faktinių bylos aplinkybių, sutarties pažeidimo masto bei kitų aspektų. Be to, vien tas faktas, kad netesybos yra nustatytos viešojo pirkimo metu ir ieškovė, dalyvaudama jame, žino netesybų dydį, neapriboja jos teisės prašyti netesybas sumažinti šalims sudarius sutartį ir esant reikalavimui apmokėti ginčijamas netesybas.

Sutarties sąlyga, kad, iškritus dideliam kiekiui sniego, tiekėjui finansiškai naudingiausia bus gatvės nevalyti ir susimokėti vienkartinę baudą pagal sutarties projekto 14 punktą, yra nepriimtina. Dėl to sutarties projekto 15 punkte nustatyta sąlyga, kad, be sutarties 14 punkte nustatytų baudų, tiekėjas už pavėluotai suteiktas paslaugas turės mokėti paslaugų gavėjui 1000 Eur delspinigius už kiekvieną pavėluotą tinkamai suteikti paslaugą dieną, yra laikoma protingai pateisinama. Šiuo konkrečiu atveju bauda neatleidžia nuo prievolės vykdymo. Įvertinus galimą žalą, tiekėjui tinkamai nesuteikus paslaugų pagal sutartį, sutarties projekto 15 punkte nustatyti delspinigiai yra laikytini protingai pateisinamais, kadangi nurodytais atvejais dominuoja ne tiek būtinybė netesybomis užtikrinti atsakovės galimų nuostolių atlyginimą, kiek viešasis interesas dėl tinkamo tiekėjo prievolės vykdymo.

tags: #netesybu #ir #baudu #apmokestinimas #0 #pvm