Valstybinė mokesčių inspekcija (VMI) ypač atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais. Įmonių automobilių naudojimas ne tik darbo reikalams, bet ir asmeniniams poreikiams yra svarbus ir kartu jautrus klausimas, kurį reikia tinkamai apsvarstyti įmonės vadovui. Šiame straipsnyje aptarsime, kodėl yra esminė svarba atvirai kalbėti apie automobilių naudojimą asmeniniais tikslais, koks apmokestinimas taikomas ir kodėl svarbu to neslėpti. Taip pat nagrinėsime įvairius scenarijus, įskaitant trumpalaikę ir ilgalaikę nuomą, nuomą iš fizinių ir juridinių asmenų, bei jų įtaką mokesčių apskaičiavimui ir deklaravimui.

Darbuotojo naudojimasis įmonės automobiliu asmeniniais tikslais

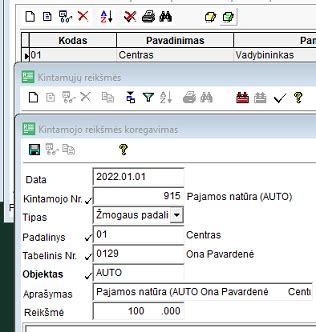

Darbo tikslams naudojamam automobiliui nėra papildomo apmokestinimo, tačiau svarbu įvertinti, ar automobilis reikalingas įmonės veiklai vykdyti. Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais tikslais, yra apmokestinama taip pat, kaip ir su darbo santykiais susijusios pajamos. Įmonės privalo apskaičiuoti ir deklaruoti šią naudą, o darbuotojai turi mokėti atitinkamus mokesčius, paskaičiuotus pagal automobilio nuomos rinkos vertę arba automobilio rinkos kainą.

Pajamų natūra apskaičiavimo būdai

Kai įmonė savo sprendimu suteikia darbuotojams naudotis įsigytu automobiliu asmeniniais tikslais, įskaitant keliones iš darbo į namus ir iš namų į darbą, darbuotojas ir darbdavys gali pasirinkti vieną iš dviejų būdų, kaip apskaičiuoti šią naudą:

1. Taikant procentą nuo automobilio tikrosios rinkos kainos:

- Jei degalai nėra įskaičiuoti: taikomas 0,70% nuo automobilio tikrosios rinkos kainos.

- Jei degalai yra įskaičiuoti: taikomas 0,75% nuo automobilio tikrosios rinkos kainos.

Pirmasis variantas gali būti taikomas tik tuo atveju, jeigu įmonei priklausantis automobilis naudojamas įmonės veikloje, pvz.: darbuotojas juo važinėja atlikdamas darbo funkcijas ir papildomai šis automobilis naudojamas asmeniniais tikslais. Svarbu paminėti, kad darbdaviui pasirinkus taikyti procentą nuo automobilio tikrosios rinkos vertės, tai iki tų metų mokestinio laikotarpio pabaigos jo keisti galimybės nėra.

2. Pagal automobilio nuomos tikrąją rinkos kainą:

Nauda apskaičiuojama pagal laikotarpį, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais, remiantis tikrąja automobilio nuomos rinkos kaina. Pasirinkus pajamas natūra skaičiuoti pagal automobilio nuomos tikrąją rinkos kainą, sprendimą pakeisti galima, tik reikalinga atlikti darbuotojo gautų pajamų perskaičiavimą nuo metų pradžios iki kito būdo pasirinkimo.

Rinkos kaina - tai suma, kurią sandorio metu nustato pardavėjas ir pirkėjas, siekdami pasiekti maksimalų abipusę naudą. Rinkos kainą galima nustatyti remiantis viešai skelbiamomis automobilių pardavimo kainomis arba rasti draudimo polise. Kitas būdas sužinoti informaciją apie transporto priemonių kainas Lietuvoje yra naudotis VšĮ „Emprekis“ platforma. Įmonės vadovas gali pasirinkti patogiausią apskaičiavimo metodą ir pritaikyti jį savo įmonėje.

Pavyzdys: Pajamų natūra apskaičiavimas ir mokesčiai

Darbdavys suteikia galimybę darbuotojui asmeniniams tikslams naudoti automobilį, kurio rinkos kaina yra 25 000 Eur su PVM. Įmonė kompensuoja ir degalus, tad taikoma 0,75 proc. nuo rinkos kainos.

- Darbuotojo pajamos natūra: 187,5 Eur (25 000 * 0,75 proc.).

Kiti darbuotojo mokami mokesčiai:

- GPM - 37,50 Eur (187,5 * 20 proc.).

- SoDra - 36,57 Eur (187,5 * 19,5 proc.). Šis procentas taikomas tada, jei darbuotojas papildomai nekaupia pensijos sodroje, kaupimo atveju papildomai taikoma 3 proc.

Mokesčius galima išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali padengti juos iš savo lėšų. Jei įmonė sumoka paskaičiuotus mokesčius iš savo lėšų, ši suma nėra leidžiama atskaityti pelno mokesčio tikslais. Pritaikytų mokesčių dydžiai gali svyruoti dėl taikomo / netaikomo darbuotojo NPD.

Kiti darbdavio mokami mokesčiai:

- SoDra - 3,32 Eur (187,5 * 1.77 proc.).

- PVM - 2.63 Eur (25000 * 0.05 proc * 21 proc.). Įmonė turi išrašyti PVM sąskaitą faktūrą.

Kitus apskaičiavimo būdus ir informaciją, kaip teisingai sumokėti ir apskaityti mokesčius, galite aptarti su buhaltere. Jūsų buhalterė pasirūpins, kad priskaičiuotas PVM būtų teisingai deklaruotas ir padarys atitinkamus buhalterinius įrašus.

Įmonės automobilio naudojimo taisyklės ir dokumentavimas

Naudojant tarnybinius automobilius įmonės veikloje labai svarbu turėti oficialiai patvirtintas taisykles. Šiose taisyklėse turėtų būti aprašytos automobilių naudojimo sąlygos ir tvarka, transporto priemonių saugojimas, ridos ir degalų apskaita, techninė priežiūra ir remontas bei darbuotojų atsakomybė. Leidimas naudoti įmonės automobilį asmeniniais tikslais gali būti patvirtinti keliais dokumentais, pvz.: „Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas“ arba pasirašomas atskiras susitarimas „Dėl automobilio naudojimo asmeniniais tikslais“.

MB narių ir IĮ savininkų apmokestinimo ypatumai

Atskirai norėtume paminėti, kad MB narių ir IĮ savininkų pajamos natūra gali būti apmokestintos dvejopai: kaip su darbo santykiais susijusios pajamos GPM ir „Sodros“ įmokomis arba kaip dividendai (pelno iš įmonės paėmimas). Tai priklauso nuo MB nario ir IĮ savininko pasirinkimo.

Pirmu pasirinkimu visos automobilio eksploatavimo ir kitos išlaidos yra leidžiami atskaitymai. Jeigu pajamos natūra pasirenkama laikyti dividendais, tuomet dalis susijusių išlaidų leidžiamais atskaitymais nebūtų galima. Įmonės vadovai turėtų apibrėžti, kokia suma bus skiriama į neleidžiamus atskaitymus, nes įstatymas to neapibrėžia, pvz.: vadovas numato, kad naudosis automobiliu asmeniniams poreikiams apie 30 proc. laiko, tad galima žymėti, kad neleidžiami atskaitymai bus 30 proc., o visa kita leidžiami atskaitymai.

Darbuotojo asmeninio automobilio naudojimas darbo reikmėms

Situacija, kai įmonės vadovas ar darbuotojas naudojasi asmeniniu automobiliu darbo reikalais, kelia klausimų dėl tinkamo apmokestinimo ir sutarties formos. Dažnai svarstoma, ar sudaryti automobilio nuomos sutartį, kokio dydžio nuomos mokestis turėtų būti nustatytas, ir kaip tai paveiktų įmonės bei darbuotojo mokestines prievoles.

Teisiniai ir mokestiniai aspektai

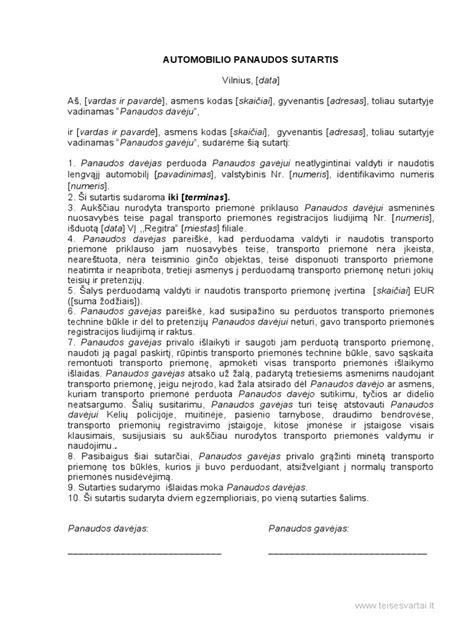

Kai darbuotojas, pavyzdžiui, įmonės vadovas, naudoja savo asmeninį automobilį darbo reikalais, dažniausiai svarstoma galimybė sudaryti nuomos sutartį. Tokiu atveju numatomas nuomos mokestis tampa darbuotojo pajamomis, kurios turi būti apmokestintos Gyventojų pajamų mokesčiu (GPM).

Alternatyvus variantas - sudaryti savininko turto naudojimo įmonės veikloje sutartį. Tokios sutarties atveju gali būti taikomi kitokie mokesčiai. Jei sutartis yra paprasta panaudos sutartis be atlygio, jokių papildomų mokesčių už automobilio naudojimą gali neatsirasti, tačiau tai priklauso nuo konkrečių aplinkybių ir VMI interpretacijos.

Vertinant automobilio nuomos rinkos kainas, pavyzdžiui, aukštos klasės automobilių nuoma gali siekti kelis šimtus litų ar eurų už parą. Tai verčia svarstyti, ar nustatytas nuomos mokestis yra pakankamai realus ir nepanašus į atlyginimą, siekiant išvengti VMI perkvalifikavimo. Jei sudaroma nuomos sutartis, kurioje numatytas atlygis, svarbu suprasti, kad šios pajamos bus apmokestinamos 15% GPM. Tačiau svarbu atkreipti dėmesį, kad įmonė, mokanti už automobilio nuomą, greičiausiai negalės šių išlaidų priskirti leidžiamiems atskaitymams, jei nebus aiškiai įrodyta, kad automobilis naudojamas įmonės ekonominėje veikloje. Jei automobilis naudojamas ir asmeniniais tikslais, gali atsirasti pajamų natūra apmokestinimo prievolė. Tokiu atveju taikomi papildomi mokesčiai, panašūs į darbo užmokesčio apmokestinimą.

Prieš nuomojant automobilį iš fizinio asmens, būtina išsiaiškinti, ar jis vykdo individualią veiklą. Jei taip, reikia paprašyti individualios veiklos pažymos ar verslo liudijimo kopijos. Tai padės išvengti netikslumų apskaičiuojant ir deklaruojant mokesčius.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynaisiais pinigais yra draudžiamas.

PVM (Pridėtinės Vertės Mokestis) automobilio nuomai

PVM yra svarbiausias mokestis, susijęs su automobilio nuoma. Lietuvoje standartinis PVM tarifas yra 21%. Tai reiškia, kad kiekviena automobilio nuomos paslauga, teikiama PVM mokėtojo, yra apmokestinama šiuo tarifu. PVM mokėtoju privalo registruotis įmonės, kurių pajamos per paskutinius 12 mėnesių viršijo 45 000 eurų. Jei įmonė nėra PVM mokėtoja, ji negali taikyti PVM nuomos paslaugai, tačiau negali ir susigrąžinti PVM, sumokėto perkant ar prižiūrint nuomojamą automobilį.

PVM taikymo specifika

- Trumpalaikė nuoma: Trumpalaikė nuoma (pvz., dienos ar savaitės) visada apmokestinama PVM, jei nuomotojas yra PVM mokėtojas.

- Ilgalaikė nuoma (finansinė nuoma/lizingas): Ilgalaikės nuomos atveju, ypač kai kalbama apie finansinę nuomą (lizingą), PVM taikomas periodinėms įmokoms. Svarbu atskirti operacinę nuomą nuo finansinės nuomos, nes mokesčių aspektai skiriasi. Operacinės nuomos atveju automobilis lieka nuomotojo balanse, o finansinės nuomos atveju - nuomininko balanse (po tam tikro laikotarpio nuomininkas įgyja nuosavybės teisę).

- Nuoma iš fizinio asmens: Jei automobilį nuomoja fizinis asmuo, kuris nėra registruotas kaip PVM mokėtojas, PVM netaikomas. Tačiau, tokiu atveju, nuomininkas (įmonė) turės išskaičiuoti ir sumokėti gyventojų pajamų mokestį (GPM) nuo sumokėtos nuomos sumos.

PVM atskaitos ribojimai

Dėl automobilių įsigijimo PVM atskaitos ginčų beveik nekyla, nes Lietuvoje PVM atskaita yra ribota, t. y. lengvojo automobilio įsigijimo PVM negali būti grąžinamas (nebent jis yra skirtas parduoti, išnuomojamas, juo vežami keleiviai arba jis priskirtas specialios paskirties transporto priemonėms, pavyzdžiui, kroviniams vežti). Įmonės įsigyto M1 kategorijos automobilio pirkimo PVM (1 145,45 Eur) nėra atskaitomas. Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita. Automobilio CO2 emisija, nurodyta jo registracijos liudijime, tiesioginės įtakos PVM atskaitai neturi. Jeigu įmonė neatskaitys automobilio pirkimo PVM, jis taps neleidžiamais atskaitymais. Pelno mokesčio apskaičiavimo tikslais neatskaitomas lengvojo automobilio pirkimo PVM į turto vertę neįtraukiamas.

Nuomos pirkimo PVM gali būti atskaitomas, jeigu šio automobilio įsigijimo vertė su PVM ne didesnė kaip 50 000 Eur. Galimybė atskaityti pirkimo PVM atsiranda nuo to mėnesio, kurį automobilis bus pradėtas nuomoti su PVM.

Pelno mokestis automobilio nuomai

Pelno mokestis aktualus įmonėms, kurios užsiima automobilių nuoma kaip verslu arba naudoja nuomojamus automobilius savo veikloje. Pelno mokestis apskaičiuojamas nuo įmonės apmokestinamojo pelno, kuris gaunamas iš pajamų atėmus leidžiamus atskaitymus. Automobilio nuomos išlaidos (nuomos mokestis, degalai, draudimas, remontas) gali būti priskiriamos leidžiamiems atskaitymams, mažinant apmokestinamąjį pelną, su tam tikrais apribojimais.

Svarbūs aspektai

- Nuomos išlaidos kaip leidžiami atskaitymai: Norint, kad nuomos išlaidos būtų pripažįstamos leidžiamais atskaitymais, būtina įrodyti, kad automobilis naudojamas įmonės veikloje. Reikalingi dokumentai, įrodantys automobilio naudojimą (pvz., kelionės lapai, maršrutai, klientų susitikimai).

- Reprezentacinės išlaidos: Jei nuomojamas automobilis naudojamas reprezentacinėms reikmėms (pvz., klientų pavežimui), reprezentacinės išlaidos gali būti ribojamos (ne visas išlaidų dydis gali būti atskaitomas).

- PVM atskaita: PVM mokėtojai turi teisę atskaityti PVM, sumokėtą už automobilio nuomą, jei automobilis naudojamas PVM apmokestinamoje veikloje. Tačiau, jei automobilis naudojamas ir apmokestinamoje, ir neapmokestinamoje veikloje, PVM atskaita gali būti proporcinga apmokestinamos veiklos pajamoms.

Pelno mokesčio įstatymo pakeitimai nuo 2025 m.

Nuo 2025 metų keičiasi pelno mokesčio įstatymas, kuris apriboja lengvojo automobilio įsigijimo sąnaudų pripažinimą. Didžiausias automobilio įsigijimo išlaidų dydis, kurį bus galima priskirti leidžiamoms sąnaudoms ir susimažinti pelno mokestį, priklausys nuo CO2 kiekio:

- CO2 kiekis 0 g/km - 75 000 Eur leidžiamos sąnaudos;

- CO2 kiekis iki 130 g/km - 50 000 Eur leidžiamos sąnaudos;

- CO2 kiekis 130 - 200 g/km - 25 000 Eur leidžiamos sąnaudos;

- CO2 kiekis virš 200 g/km - 10 000 Eur leidžiamos sąnaudos.

Pavyzdžiui, įsigyjate automobilį, kurio kaina 65 000€, o CO2 emisija iki 130 g/km. Pelno mokestį galėsite sumažinti 50 000 Eur (per visą nusidėvėjimo laikotarpį), o 15 000 Eur bus priskirta neleidžiamoms sąnaudoms (taip pat per visą nusidėvėjimo laikotarpį). Jei automobilio įsigijimo išlaidos yra mažesnės nei įstatyme numatyta riba, leidžiamoms sąnaudoms bus priskiriama visa automobilio įsigijimo suma.

Svarbu žinoti apie 2025 m. pakeitimus:

- Įstatymas galioja tik lengviesiems automobiliams (nesvarbu, varomi benzinu, elektra ar kitu kuru).

- Įstatymas galioja tik lengviesiems automobiliams, įsigytiems 2025 metais ir vėliau. Automobiliams, kurie buvo įsigyti iki 2025 metų, niekas nesikeičia.

- CO2 kiekis nustatomas pirminės automobilio registracijos metu.

Automobilio nuomos sąnaudoms taip pat taikomas šis apribojimas. Kokia nuomos sąnaudų dalis gali būti priskirta leidžiamiems atskaitymams kas mėnesį, bus apskaičiuojama proporcingai. Šie apribojimai netaikomi:

- trumpalaikei nuomai iki 30 dienų per įmonės mokestinį laikotarpį (dažniausiai mokestinis laikotarpis sutampa su kalendoriniais metais);

- automobilio nuomai naudojantis elektronine sąsaja (platforma, portalu ar kita tokio paties pobūdžio priemone).

Pavyzdžiui, nuomojatės automobilį, kurio CO2 emisija iki 130 g/km, mėnesinė nuomos kaina 1000 Eur. Toks automobilis, jei priklausytų jūsų įmonei, būtų nudėvimas per 6 metus. Mėnesinė leidžiama nuomos sąnaudų dalis būtų 50 000 Eur / 6 metų / 12 mėn = 694.44 Eur.

Veiklos nuoma, apskaičiuojant pelno mokestį, laikoma ilgalaike nuoma. Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai.

Gyventojų Pajamų Mokestis (GPM) automobilio nuomai

GPM aktualus dviem atvejais:

- Nuoma iš fizinio asmens: Jei įmonė nuomoja automobilį iš fizinio asmens, kuris nėra registruotas kaip PVM mokėtojas ir nevykdo individualios veiklos, įmonė privalo išskaičiuoti ir sumokėti GPM nuo sumokėtos nuomos sumos. GPM tarifas šiuo atveju yra 15% (arba kitas galiojantis tarifas). Įmonė turi deklaruoti išmokėtas sumas ir išskaičiuotą GPM per mėnesinę deklaraciją (GPM312).

- Individuali veikla: Jei fizinis asmuo, nuomojantis automobilį, vykdo individualią veiklą (turi individualios veiklos pažymą ar verslo liudijimą), GPM sumokamas paties fizinio asmens, deklaruojant pajamas per metinę pajamų deklaraciją (GPM308). Šiuo atveju įmonė nemoka GPM už fizinį asmenį.

Pagal nuomos sutartį mokamas nuomos mokestis ir skaičiuojamas 15 proc. GPM. Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas.

Kiti mokesčiai ir niuansai

Be PVM, pelno mokesčio ir GPM, gali būti ir kitų mokesčių ar niuansų, susijusių su automobilio nuoma:

- Transporto priemonės mokestis: Transporto priemonės mokestis mokamas už registruotas transporto priemones. Kas moka šį mokestį, priklauso nuo nuomos sutarties sąlygų. Paprastai, jei nuoma yra trumpalaikė, mokestį moka nuomotojas. Ilgalaikės nuomos atveju mokestis gali būti perkeltas nuomininkui.

- Draudimas: Automobilio draudimas (privalomasis civilinės atsakomybės draudimas ir KASKO) yra būtinas. Draudimo išlaidos gali būti įtrauktos į nuomos kainą arba apmokamos atskirai. Draudimo išlaidos, kaip ir kitos automobilio naudojimo išlaidos, gali būti priskiriamos leidžiamiems atskaitymams, jei automobilis naudojamas įmonės veikloje.

- Kuro sąnaudos: Kuro sąnaudos paprastai tenka nuomininkui. Svarbu fiksuoti kuro sąnaudas ir turėti dokumentus, įrodančius, kad kuras buvo pirktas nuomojamam automobiliui (pvz., degalų čekius). Kuro sąnaudos, pagrįstos dokumentais, gali būti priskiriamos leidžiamiems atskaitymams. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais.

- Remontas ir priežiūra: Remonto ir priežiūros išlaidos dažniausiai tenka nuomotojui, ypač ilgalaikės nuomos atveju. Tačiau, trumpalaikės nuomos atveju, nuomininkas gali būti atsakingas už smulkius gedimus ar žalą, atsiradusią dėl jo kaltės. Atskirų automobilio dalių keitimas naujomis yra ne IMT įsigijimas, o remontas. Automobilio remonto išlaidos neįeina į automobilio įsigijimo kainą.

- Atsižvelgimas į sutarties sąlygas: Visada atidžiai perskaitykite nuomos sutartį ir atkreipkite dėmesį į mokesčių, draudimo, remonto ir kitus svarbius aspektus. Nuomos sutartyje turėtų būti aiškiai susitarta dėl nuomos kainos. Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje.

Ūkininko automobilio naudojimo ir PVM klausimai

Ūkininkai, įsigiję lengvąjį automobilį, susiduria su specifiniais mokesčių klausimais. Lengvųjų automobilių įsigijimo išlaidos paprastai nepriskiriamos individualios veiklos leidžiamiems atskaitymams. Taip pat, įsigijus automobilį su PVM, jo pirkimo PVM negali būti atskaitomas, nebent automobilis naudojamas PVM apmokestinamai veiklai (tuomet gali būti atskaitoma 50%). Pardavus automobilį, kurio pirkimo PVM nebuvo atskaitytas, jį galima parduoti be PVM. Jei ūkininkas suteikia lengvąjį automobilį savo ūkio darbuotojui, taikomi tie patys pajamų natūra apmokestinimo principai, kaip ir kitose įmonėse. Reikia deklaruoti turto dalies priskyrimą individualiai veiklai (forma FR0457) ir apmokestinti darbuotojo gautą naudą.

Apskaitos ir dokumentavimo reikalavimai

Tinkama apskaita ir dokumentavimas yra būtini norint tinkamai apskaičiuoti ir deklaruoti mokesčius, susijusius su automobilio nuoma. Reikalingi šie dokumentai:

- Nuomos sutartis: Nuomos sutartis yra pagrindinis dokumentas, kuriame nurodytos nuomos sąlygos, nuomos kaina, mokesčiai, draudimo sąlygos ir kita svarbi informacija.

- PVM sąskaitos faktūros: Jei nuomotojas yra PVM mokėtojas, jis privalo išrašyti PVM sąskaitą faktūrą.

- Kelionės lapai: Kelionės lapuose turi būti nurodytas maršrutas, nuvažiuotas atstumas, tikslas ir kita svarbi informacija.

- Kuro čekiai: Kuro čekiai įrodo, kad kuras buvo pirktas nuomojamam automobiliui.

- Remonto sąskaitos: Remonto sąskaitos dokumentuoja automobilio remonto išlaidas.

Svarbu: Visi dokumentai turi būti saugomi nustatytą laikotarpį (Lietuvoje dažniausiai 10 metų). Tinkamas dokumentavimas padeda išvengti problemų atliekant mokesčių patikrinimus.

Mokesčių ginčai ir teismų praktika

Mokestinių ginčų komisija, apibendrindama su automobiliais susijusius mokestinius ginčus, informuoja, kad ginčai šioje srityje kilo tiek dėl automobilių įsigijimo, tiek dėl pardavimo, tiek dėl nuomos sandorių apmokestinimo.

Ne vienas ginčas pastaraisiais metais kilo dėl gyventojams netikėtai atsiradusių PVM prievolių, įsigijus iš kitos ES valstybės asmens naują automobilį (nauju automobiliu pagal ES direktyvą laikomas automobilis, kurio rida mažesnė nei 6000 km arba eksploatuota mažiau nei 6 mėn.). Nupirkęs automobilį iš kitos ES valstybės, gyventojas privalo pats sumokėti PVM Lietuvoje. Naujausia 2021 metų ginčų praktika parodė, kad PVM turi būti mokamas, neatsižvelgiant į aplinkybę, jog įsigyta transporto priemonė buvo pažeista autoįvykio metu (pvz., daužta) (VAAT 2021-01-15 sprendimas adm. byloje Nr. I3-673-764/2021) arba kad sandoriui buvo taikomas pardavėjo šalies pardavimo PVM ir dėl to susidarė dvigubas PVM (LVAT 2021-02-03 nutartis adm. byloje Nr. A-102-602/2021).

Rekomendacija gyventojams, įsigyjantiems naujus automobilius iš kitos ES valstybės: reikalauti, kad pardavėjo šalyje būtų taikomas 0 proc. PVM. Kitais atvejais gyventojai, įsigydami automobilius iš ,,neatsiskleidusių“ tarpininkų, jiems patiems netikėtai tapdavo ,,importuotojais“, turinčiais susimokėti importo mokesčius. Taip atsitikdavo dėl to, kad Lietuvos automobilių prekybininkas, siekdamas išvengti savo mokestinių prievolių, automobilį gyventojui parduodavo ne savo, bet pirminio pardavėjo, pavyzdžiui, kitos užsienio valstybės (JAV, Šveicarijoje, Norvegijoje) registruoto pardavėjo (gyventojo ar įmonės) vardu. Dažniausiai gyventojai, įsigydami automobilį turguje / ar per skelbimus internete neatkreipdavo dėmesio į dokumentus. Šiuo metu ši situacija turėtų keistis, nes automobilį galima įsigyti tik iš registruoto pardavėjo, turinčio savininko deklaravimo kodą.

Mokesčių administratorius, apskaičiuodamas nuslėptas pajamas tokiais atvejais, taikė netiesioginius metodus. Rečiau kilo ginčų dėl automobilio įsigijimo sąnaudų ar PVM atskaitos. Šioje srityje problemų kilo, kai mokesčių administratorius pripažino, kad įsigytas automobilis ar kita transporto priemonė faktiškai nebuvo naudojama verslo tikslams.

ES teisingumo teismas (byloje C‑624/15) palankiai įvertino Lietuvos įmonės, parduodančios naudotus automobilius, situaciją, kurioje mokesčių administratorius buvo nutaręs, kad pardavėja nepagrįstai taikė ,,lengvatinę“ PVM maržos apmokestinimo schemą naudotiems automobiliams, kuriuos ji įsigijo iš kitos ES valstybės įmonės, nes pastaroji įmonė netaikė maržos apmokestinimo schemos parduotiems naudotiems automobiliams.

tags: #naudotu #automobiliu #nuomos #apmokestinimas