Automobilio draudimas yra viena iš svarbiausių saugumo priemonių kiekvienam vairuotojui. Lietuvoje kiekvienas automobilio savininkas privalo turėti privalomąjį civilinės atsakomybės draudimą, tačiau daugelis vairuotojų dažnai svarsto, ar verta papildomai įsigyti KASKO draudimą. Nors privalomasis draudimas yra būtinas ir apsaugo nuo finansinių nuostolių, kuriuos galite sukelti kitiems eismo dalyviams, KASKO suteikia kur kas platesnę apsaugą.

Kuo skiriasi KASKO nuo Privalomojo Draudimo?

Privalomasis draudimas (oficialus pavadinimas - Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas, trumpinys - TPVCAPD), tai vairuotojo civilinės atsakomybės draudimas. Vairuodamas automobilį be privalomojo draudimo galite gauti baudą, nes privalomasis draudimas yra būtinas kiekvienam automobiliui. Privalomasis draudimas apsaugo nuo finansinių nuostolių, kuriuos galite sukelti kitiems eismo dalyviams. Pavyzdžiui, jei sukeliate avariją, jūsų privalomasis draudimas padengs kito asmens automobilio remontą ar medicinines išlaidas.

KASKO draudimas - neprivalomas, savanoriškas automobilio draudimas. Tai - visų rizikų draudimas, kuris gali pasiūlyti plačią automobilio draudimo apsaugą bei įvairias papildomas naudas vairuotojams. KASKO draudimas yra išsamesnis, nes jis apima ne tik žalos atlyginimą kitiems, bet ir jūsų automobilio apsaugą. Tai reiškia, kad avarijos atveju, net jei esate kaltas, KASKO draudimas padengs jūsų automobilio remonto išlaidas.

Jei dėl jūsų kaltės įvyks avarija ir per ją nukentės svetimas automobilis, jo vairuotojas bei keleiviai, automobilyje buvęs turtas, kelyje pasitaikę daiktai (pavyzdžiui, šviesoforai, tvoros ar pan.), privalomasis draudimas padengs nuostolius. Tačiau jei esate apsidraudęs KASKO draudimu, tuomet avarinės situacijos atveju nuostoliai bus atlyginti tiek dėl jūsų nukentėjusiai pusei, tiek jums patiems.

Pagrindinės KASKO Draudimo Apimtys ir Apsauga

KASKO draudimas veikia kaip apsaugos priemonė nuo įvairių rizikų, susijusių su automobiliu. Išskyrus pagrindinius KASKO draudimo taisyklėse numatytus nedraudžiamuosius įvykius, KASKO draudimas atlygina bet kokią žalą, padarytą jūsų transporto priemonei. Automobilio remontu patiems rūpintis nereikės.

Kokius nuostolius atlygina KASKO?

- Žala, atsiradusi dėl eismo įvykio. Tai apima ir smulkius, netyčinius apgadinimus, pavyzdžiui, garažo vartų kliudymą ar įvažiavimą į tvorą.

- Automobilio arba jo dalių vagystė. Nors automobilių detalių vagysčių Lietuvoje mažėja, vagių padaroma žala auga, todėl ši apsauga išlieka aktuali.

- Trečiųjų asmenų tyčinė veikla (vandalizmas). Pavyzdžiui, nuostoliai, atsiradę dėl aštriu daiktu išraižytų durelių ar kitų tyčinių pažeidimų.

- Gamtinės jėgos ir gaisras. Tai apima potvynius, krušą, per audrą ant automobilio užvirtusius medžius ar savaiminį automobilio užsidegimą.

- Kiti netikėtai ir staiga nutikę įvykiai. Pavyzdžiui, iš stovinčio automobilio išsilieję tepalai.

- Susidūrimai su žvėrimis. Susidūrimų su žvėrimis skaičius kasmet auga, o transporto priemonės susidūrimas su bet kuriuo, net ir mažiausiu miško gyventoju, gali sukelti nemažų nuostolių.

- Smulkūs apgadinimai. Prakiurusios padangos, sudužęs stiklas, pažeista automobilio kėbulo dalis - tai gali nutikti kiekvienam. Su KASKO galite būti ramūs, nes patirtos išlaidos dėl įvykusios avarijos greitai kompensuojamos. Pavyzdžiui, atsitrenkus į šaligatvį ir prakirtus padangą.

Seesam Kasko Bazinis draudimas: istorija „Vagystė"

Papildomos KASKO Draudimo Paslaugos ir Privalumai

Be pagrindinės apsaugos nuo įvykių, KASKO draudimas siūlo ir eilę papildomų paslaugų, kurios suteikia dar daugiau ramybės ir patogumo:

- Pagalba kelyje 24/7. Tai viena svarbiausių papildomų paslaugų, ypač kai automobilis netikėtai sugenda arba nebegali tęsti kelionės. Draudimo bendrovės pagalbos kelyje tarnyba gali iškviesti specialistą, kuris nustatys gedimą ir atliks įmanomus remonto darbus kelyje:

- Rato pakeitimas į rezervinį.

- Automobilio užvedimas užvedimo laidų pagalba.

- Automobilio apsaugos sistemos gedimų pašalinimas.

- Užblokuotų durų atidarymas.

- Užšalusių automobilio spynelių atrakinimas.

- Kiti smulkūs remonto darbai, kuriuos galima atlikti kelio sąlygomis (dažnai nemokamai).

- Kuro pristatymas, jei baigėsi degalai (klientas padengia kuro išlaidas).

- Automobilio transportavimas iki artimiausio autoserviso arba jūsų pageidaujamos vietos, jei automobilio neįmanoma pataisyti vietoje.

- Automobilio saugojimas net iki 14 parų laikotarpiui, jei po techninio gedimo, incidento ar autoįvykio reikalinga transporto priemonės apsauga.

- Pakaitinis automobilis. Jei po įvykio automobilis nebevažiuoja ir paliekamas remonto dirbtuvėse, staiga likus be transporto priemonės, įprastas kasdienio gyvenimo ritmas tampa problematiškas. Pakaitinis automobilis padeda išvengti šių nepatogumų.

- Alternatyvių transporto priemonių paslauga (taksi). Jeigu savo automobiliu negalite tęsti kelionės, o automobilių tarnyba evakuoja transporto priemonę, draudimo bendrovės gali nuvežti vairuotoją ir keleivius į nurodytą vietą (paslaugos limitas gali būti nurodytas sutartyje, pvz., 100 eurų).

- Padangų ir ratlankių sugadinimas.

- Raktelių praradimas.

- Papildomos įrangos draudimas. KASKO apsaugo ir automobilyje esančius daiktus bei papildomą įrangą.

- Augintinių draudimas. Kai kurie KASKO planai apima ir augintinių draudimą.

- Remontas originaliomis dalimis. Apdraudus automobilį KASKO draudimu, jo remontas iki tam tikro termino gali būti atliekamas naudojant tik originalias gamintojo atsargines dalis, o remontą atlieka oficialios, draudėjo patvirtintos dirbtuvės.

- Teritorijos galiojimas. KASKO draudimas dažnai galioja Europoje arba kitose, draudimo taisyklėse išvardintose šalyse. Draudimo teritorija visada nurodoma draudimo sutartyje.

KASKO Draudimo Kaina ir Ją Lemiantys Veiksniai

KASKO draudimo įmoka priklauso nuo daugelio sąlygų ir yra labai individuali kiekvienam automobiliui. Vidutiniškai, naujo automobilio KASKO draudimo įmoka gali svyruoti nuo 2% iki 5% automobilio vertės per metus. Kaina priklauso ne tik nuo automobilio, bet ir nuo pasirinktų apsaugų.

Kas daro įtaką KASKO kainai?

- Automobilio amžius ir vertė. Nors gali atrodyti priešingai, tačiau naujo automobilio KASKO draudimas dažnai būna pigesnis nei kelerių metų senumo automobilio. Taip yra dėl to, kad nauji automobiliai rečiau genda bei juose yra daugiau saugumo sistemų, mažinančių eismo įvykių rizikas.

- Draudimo paketas ir išskaita (franšizė). Pasirinkus apdrausti transporto priemonę KASKO draudimu, taip pat reikės pasirinkti išskaitos (franšizės) dydį. Tai yra nuostolių dalis, kurią draudžiamojo įvykio atveju apmoka pats klientas. Konkrečios KASKO draudimo sąlygos (pvz., kada yra taikoma 0 Eur išskaita) gali kisti priklausomai nuo pasirinkto draudėjo bei konkretaus KASKO draudimo plano.

- Draudiko kainodara. Kiekviena draudimo bendrovė turi savo kainodarą, „mėgstamus“ ir „nemėgstamus“ automobilius, vairuotojų kategorijas ir pan., todėl ne visada konkrečiam automobiliui plačiausių sąlygų KASKO sutartis bus brangiausia, o siauresnė apsauga nebūtinai kainuos pigiau.

Kada KASKO Draudimas Yra Ypač Naudingas (ir kada ne)?

Kada verta įsigyti KASKO?

- Brangesni ir naujesni automobiliai. KASKO draudimas yra ypač svarbus tiems, kurie turi brangesnius ar naujesnius automobilius, kurių remonto išlaidos gali būti didelės. Jei vairuojate brangesnį automobilį, KASKO draudimas yra puikus pasirinkimas, kad būtumėte apsaugoti nuo netikėtų nuostolių.

- Rizikingesnės vietovės. Verta apsvarstyti šį draudimą, jei gyvenate vietovėje, kur dažnai pasitaiko vagysčių ar vandalizmo atvejų.

- Elektromobiliai. Turint elektromobilį KASKO draudimas yra ypač naudingas. Svarbu atsižvelgti ir į tai, kad kuo elektromobilis yra senesnis, tuo pagalba kelyje aktualesnė. Elektromobiliams gali prireikti ir kitokios pagalbos nei vidaus degimo automobiliams, pavyzdžiui, dėl kelyje išsikrovusios baterijos ar esant elektronikos gedimams.

Kada KASKO pirkti neapsimoka?

- KASKO neverta pirkti, jeigu klientui jo automobilio praradimas arba remontas nebūtų finansiškai reikšmingas įvykis. Visada verta pagalvoti - ar automobilio praradimo atveju turėtumėte finansinių galimybių įsigyti kitą arba išsiversti be jo.

- Taip pat, jei automobilis yra senesnis kaip 12 metų. Svarbu atkreipti dėmesį, kad KASKO draudimas nekompensuoja žalų, kilusių dėl mechaninių gedimų ar techninių problemų (tai paprastai dengia garantija ar techninė priežiūra).

Kaip Pasirinkti ir Įsigyti KASKO Draudimą?

Apdrausti automobilį KASKO draudimu nėra sudėtinga. Konkrečią draudimo pirkimo eigą numato kiekvienas draudėjas atskirai, tad svarbu atsižvelgti į sąlygas.

Svarbu lyginant draudimo pasiūlymus:

- Siekiant rasti optimalų kainos ir sąlygų santykį, verta palyginti kuo daugiau draudimo bendrovių sąlygas ir kainas. KASKO ne visur yra vienodas, tad Jūs renkatės tokį KASKO draudimą, kuris geriausias Jums.

- Atkreipkite dėmesį į tai, kokias draudimo apsaugas turėsite. Tinkamai sukomplektavus draudimą, net ir maža KASKO kaina turėtų garantuoti svarbiausias draudimo apsaugas.

- Kai kurios bendrovės siūlo unikalias sąlygas. Pavyzdžiui, „If“ kasko draudimo įmokas galite mokėti dalimis be pabrangimo arba gauti kompensaciją iki 400 Eur netyčia įpylus netinkamus degalus. „If super kasko“ ar „If geriausias kasko“ variantai gali suteikti plačiausią draudimo apsaugą ir nuo retesnių, bet finansiškai nuostolingų įvykių. Taip pat, jei iš nuomos bendrovės išsinuomosite automobilį, kuris yra apdraustas KASKO draudimu, „If“ gali padengti išskaitos sumą, tenkančią Jums. Kai kurios bendrovės, pavyzdžiui, „If“, siūlo 30 dienų garantiją, jei rasite platesnę KASKO apsaugos garantiją.

- Pavyzdžiui, BTA KASKO siūlo draudimą motociklams su pagalba kelyje ir galimybe papildomai apdrausti keleivius nuo netikėtumų kelyje.

KASKO įsigijimo procesas:

Draustis internetu yra paprasčiausias ir greičiausias būdas įsigyti automobilio draudimą. Duomenis suvesite vos per kelias minutes, taip pat galėsite pasirinkti papildomas draudimo paslaugas bei pasinaudoti suteikiama nuolaida. Daugelis draudimo bendrovių leidžia tai padaryti mobiliojoje aplikacijoje arba e. būdu.

- Pasirinkite draudimo bendrovę.

- Įveskite automobilio ir draudėjo duomenis, kad sužinotumėte draudimo įmoką.

- Pasirinkite draudimo paketą ir papildomas apsaugas.

- Mokėkite draudimo įmoką.

- Gaukite draudimo sutartį.

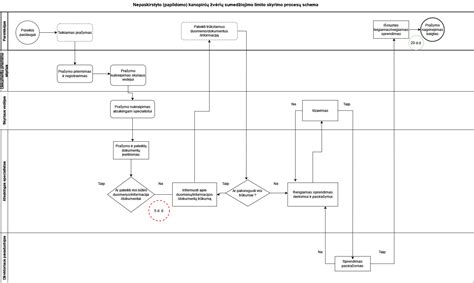

Ką daryti įvykus Draudžiamajam Įvykiui?

Patekus į eismo įvykį, patariama daryti viską, kad būtų išvengta galimų didesnių nuostolių:

- Jeigu avarijos metu nukentėjo žmogus, kuo greičiau padėkite nukentėjusiam arba iškvieskite greitąją medicinos pagalbą.

- Jeigu avarijos metu sužeistųjų nėra, bet yra apgadintos transporto priemonės, eismo įvykio dalyviai turi užpildyti eismo įvykio deklaraciją.

- Tuo atveju, jeigu dėl įvykio aplinkybių su apgadintos transporto priemonės vairuotoju susitarti nepavyksta, rekomenduojama išsikviesti policiją.

- Per 3 darbo dienas apie įvykį praneškite draudimo bendrovei telefonu arba užpildę formą jos interneto svetainėje ir pateikite reikiamus dokumentus: automobilio registracijos ir vairuotojo pažymėjimus, užpildytą eismo įvykio deklaraciją arba policijos išduotą pažymą.

Gavus visus reikalingus dokumentus, draudimo bendrovė informuos Jus apie priimtą sprendimą dėl draudimo išmokos ir/arba pasiūlys autoservisą, kuriame galėsite atlikti transporto priemonės remonto darbus.