Valstybių sienos atsiveria vis plačiau, tad ir galimybių norintiems pakeliauti ar pailsėti svetur daugėja. Bene saugiausia šiuo metu atrodo keliauti automobiliu, ypač jei keliaujama į artimiausias šalis. Kiekvienas keliautojas tikisi, kad jo kelionė bus ne tik įsimintina, bet ir saugi. Vis tik, gyvenime pasitaiko įvairių situacijų, kuomet ir labiausiai patyrę vairuotojai gali suklysti, be to, kartais aplinkybės nepriklauso nuo paties vairuotojo. Pasitaiko, kad mūsų automobilis yra apgadinamas kitų eismo dalyvių, o kitais atvejais patys tampame eismo įvykio kaltininkais.

Dažniausiai pasitaikantys incidentai ir finansinės pasekmės

Kaip pastebi Mindaugas Balinskas, ne gyvybės draudimo bendrovės „Compensa Vienna Insurance Group“ Žalų departamento vadovas, užsienyje įprastai įvyksta tokio pat pobūdžio įvykių, kaip ir Lietuvoje. Vis tik yra ir specifinių įvykių, kurie įvyksta dėl skirtingų kelių eismo taisyklių važiuojant žiedinėmis sankryžomis, rikiuojantis į kitą eismo juostą ar persirikiuojant iš greitėjimo juostos arba į lėtėjimo juostą.

Nors Lietuvoje drausti automobilius transporto priemonių valdytojų civilinės atsakomybės draudimu yra privaloma, nedidelė dalis vairuotojų to nepadaro. Todėl pasitaiko, kad su nedrausta transporto priemone patenkama į eismo įvykį užsienyje. Žalų departamento vadovo teigimu, užsienyje patirti nuostoliai gali smarkiai išaugti, nes tam tikrose valstybėse skiriasi požiūris į žalas ir jų dydį. „Be to, užsienyje gali būti didesnės ir automobilio remonto, automobilio dalių kainos. Jau nekalbant apie tai, kad, sutrikdžius kitų eismo dalyvių sveikatą, tektų atlyginti ir sveikatos, o kartais ir moralinę žalą. Todėl vairuotojams būtina pasirūpinti apsauga nuo galimų nuostolių“, - paaiškina M. Balinskas.

Minimalios civilinės atsakomybės draudimo sumos materialinei žalai skirtingose šalyse gali skirtis. Pavyzdžiui, bendra rekomenduojama suma už materialinę žalą siekia 1 120 000 EUR, tačiau kai kuriose šalyse minimali civilinės atsakomybės draudimo suma gali būti didesnė - pavyzdžiui, 1 200 000 EUR. Taikoma bus ta draudimo suma, kuri galioja šalyje, kurioje įvyko avarija, atsižvelgiant į tai, kad pagal ES teisės aktus taikomos palankiausios civilinės atsakomybės draudimo sąlygos, o tai gali būti ir 1 180 000 EUR.

Statistiniai duomenys apie eismo įvykius užsienyje

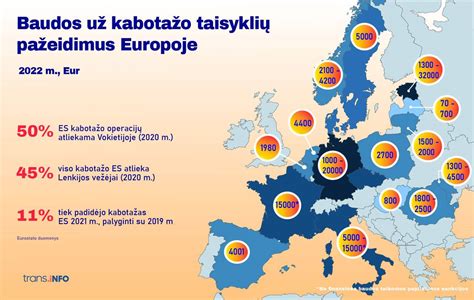

„ERGO Insurance“ duomenimis, per šių metų sausio-spalio mėnesius pagal transporto priemonių valdytojų civilinės atsakomybės privalomąjį draudimą užfiksuota beveik 15 tūkst. eismo įvykių, kuriuose dalyvavo Lietuvoje registruotos transporto priemonės. Iš jų - virš 1,5 tūkst. avarijų registruota užsienio šalyse, o patirtos žalos siekia daugiau nei 5,4 mln. eurų.

Daugiausia arba beveik trečdalis visų avarijų, į kurias pateko Lietuvoje registruotos transporto priemonės, užregistruota Vokietijoje. Prancūzijoje užregistruoti 193 eismo įvykiai, Lenkijoje - 145 avarijos, o Italijoje - 97 eismo įvykiai. „Šalys, kuriose daugiausiai eismo įvykių patiria Lietuvoje registruotų transporto priemonių vairuotojai, nesikeičia. Vokietija ir Lenkija yra tranzitinės valstybės, tad ir daugumos lietuvių kelionės neaplenkia minėtų šalių.

Tarkime, vokiečiai gali pasigirti kokybiškais keliais, tačiau šalis pirmauja visoje Europoje pagal avarijų skaičių. Iš kitų šalių, kuriose šiemet Lietuvoje registruotų transporto priemonių vairuotojai patyrė avarijas reikėtų išskirti Belgiją, Ispaniją, Didžiąją Britaniją, Olandiją, Latviją, Švediją ir Norvegiją. Išvažiavę iš gimtinės, lietuviai Europos žemėlapį margai nuspalvina įvairiais eismo taisyklių pažeidimais.

Ką daryti įvykus eismo incidentui užsienyje?

Nutikus autoįvykiui ar automobiliui patyrus kitokią žalą užsienyje, ekspertas pirmiausia rekomenduoja įvertinti situaciją. Jeigu kas nors iš eismo dalyvių patyrė sveikatos sutrikimų, reikia kviesti greitąją medicinos pagalbą, o prireikus - suteikti būtinąją medicinos pagalbą. Tuomet reikia iškviesti policiją. Tuo atveju, jeigu policijos atvykimas nereikalingas, turite užpildyti eismo įvykio deklaraciją, taip pat susižinoti kito eismo įvykio dalyvio duomenis. Jei nesuprantate, kaip užsienyje reikia pildyti deklaraciją ir nesutariate su kaltininku, taip pat kvieskite policiją.

„Patekę į avariją užsienyje, visų pirma pasistenkite nusiraminti ir įsitikinkite, kad visi keleiviai yra sveiki. Jokiu būdu nepasišalinkite iš įvykio vietos ir pasikalbėkite su kitos į eismo įvykį patekusios transporto priemonės vairuotoju. Kylant neaiškumams, visuomet pravartu kviesti policiją“, - pataria „Lietuvos draudimo“ atstovė R. Bašė.

Svarbu prisiminti, kad kai kuriose šalyse draudimo įstatymai gali skirtis nuo Lietuvoje įprastų. Jei tapote neapdrausto vairuotojo arba pabėgimo iš įvykio vietos auka, galite kreiptis dėl kompensacijos į užsienio instituciją, atitinkančią Motorinių transporto priemonių draudikų biurą. Kompensacijos dydis priklausys nuo šalies, kurioje įvyko nelaimingas atsitikimas, įstatymų. Kompensacijos suma gali skirtis nuo tos, kurią gautumėte Lietuvoje ar kitoje šalyje.

Pirmasis žingsnis - kreiptis pagalbos į teisininką, patyrusį ieškinių dėl eismo įvykių užsienyje srityje. Padarykite tai kuo greičiau, kai tik grįšite namo. Ieškinį kompensacijai už eismo įvykį galite pateikti tik tuo atveju, jei pavyks įrodyti savo nekaltumą. Tai gali būti sudėtinga - juk kito vairuotojo draudikai paprastai bando įrodyti visišką arba dalinę Jūsų atsakomybę už įvykį, nes tariamai nesupratote šalies eismo taisyklių. Daugelio šalių jurisdikcijos pripažįsta bendro aplaidumo sąvoką ir padalina kaltę pagal santykinę, žalą patyrusių šalių, atsakomybę.

Ką daryti AUTOMOBILIO AVARIJA :: Dideli/nedideli susidūrimai | Naujas vairuotojas išmanus

Detalus veiksmų planas po avarijos užsienyje:

- Jei patekote į eismo įvykį, iškvieskite policiją ir paprašykite jų ataskaitos kopijos arba nuorodos numerio.

- Net jei manote, kad nesate sužeistas, nutikus avarijai, reikėtų nedelsiant kreiptis į gydytoją.

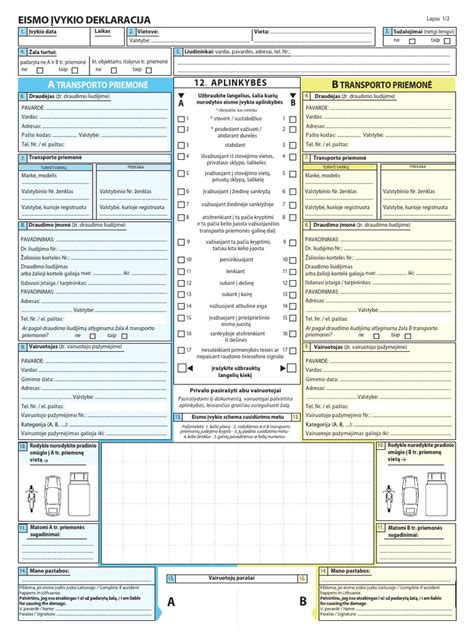

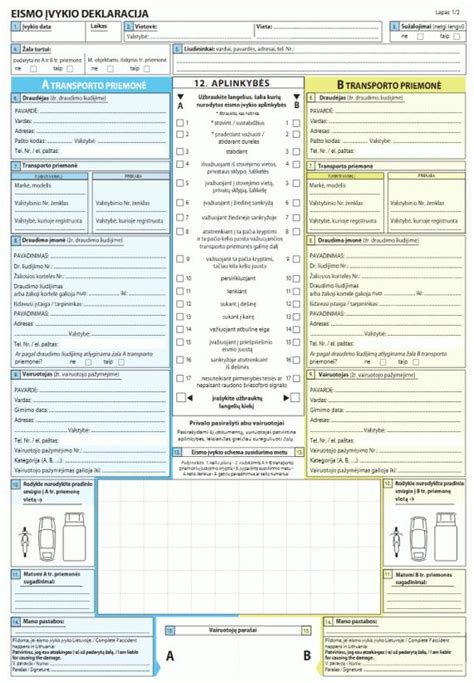

- Jei eismo įvykis nutiko Europos Sąjungoje, užpildykite Europos eismo įvykio deklaraciją (angl. EAS), jei tokią turite. Ši forma Jums galėjo būti išduota Jūsų draudimo bendrovės arba ji gali būti paruošiama įvykio vietoje. EAS yra standartinė forma, kuria siekiama palengvinti draudimo ieškinio pateikimą, remiantis sutartinai nustatytomis faktinėmis avarijos aplinkybėmis. Joje galite įrašyti avarijos datą ir vietą, transporto priemonių registracijos numerius, vairuotojo kontaktinius duomenis ir savo įvykių versiją. EAS pasirašykite tik tada, kai esate tikri, kad suprantate situaciją.

- Nepriklausančios Europos Sąjungai šalys neturi EAS, tačiau užsienio draudimo bendrovė gali pateikti savo eismo įvykio ataskaitos formas, kurias apdraustieji turi užpildyti. Eismo įvykiui atitinkant tam tikrus kriterijus, kai kurios JAV valstijos taip pat reikalauja, kad vairuotojai pateiktų eismo įvykio ataskaitas Kelių transporto priemonių departamentui.

- Kuo greičiau susisiekite su savo draudiku.

- Jei vairavote nuomojamą automobilį, kuo greičiau susisiekite su nuomos kompanija. Nuomos kompanijos turi savo darbo su draudikais ir kitais eismo įvykio dalyviais procedūras.

Kompensacijos reikalavimas

Jei kaltininkas yra neapdraustas arba pasitraukė iš įvykio vietos, galite kreiptis patarimo į savo draudimo bendrovę. Taip pat galite kreiptis į savo šalies nacionalinę kompensavimo įstaigą, jei nepavyksta nustatyti draudiko. Jeigu dėl avarijos patyrėte kokią nors žalą, nuostolius ar sužalojimus, galite reikalauti kompensacijos, informuodami apie tai savo draudimo bendrovę. Prašymą atlyginti žalą turėtumėte pateikti eismo įvykį sukėlusio asmens draudimo bendrovei. Yra du pagrindiniai būdai tai padaryti:

- Pateikti draudimo išmokos prašymą eismo įvykį sukėlusį asmenį apdraudusios draudimo bendrovės atstovybei jūsų šalyje. Jei draudikas jums atlyginimo nepateikia arba jo negalima nustatyti, kreipkitės į nacionalinę žaliosios kortelės įstaigą arba informacinį centrą.

- Pateikti draudimo išmokos prašymą savo šalies nacionalinei kompensavimo įstaigai, jei kaltininko draudiko nustatyti negalima.

Pavyzdžiui, jei Ignacijus gyvena Ispanijoje, o eismo įvykį sukėlė vairuotojas vokietis, Ignacijus gali pateikti žalos atlyginimo prašymą Vokietijos kompensavimo įstaigai. Tokiu būdu jis išvengė problemų dėl kalbos ir gavo kompensaciją.

Jeigu atsakomybė neginčijama ir žala įvertinta, pagrįstą kompensacijos pasiūlymą turėtumėte gauti per 3 mėnesius nuo prašymo pateikimo. Jei kompensacija negali būti išmokėta, turėtumėte gauti pagrįstą atsakymą į prašyme išdėstytus argumentus, paaiškinant kompensacijos sumą ar jos nebuvimą.

Ilgas žalos sureguliavimo procesas ir Tado istorija

Draudikai savo ruožtu tvirtina, kad tokiu atveju kaltojo nustatymo ir kompensacijos išmokėjimo procesas užtrunka gerokai ilgiau nei paprastai. Galutinai visko neišsiaiškinus vairuotojo pavardė būna patyrusiųjų autoįvykį sąraše, todėl draudimo polisas jam gali atsieiti brangiau. Tiesa, pripažinus, kad jis nekaltas dėl avarijos, įmokos skirtumas vairuotojui esą turėtų būti grąžintas.

Avarija apkartino atostogas Pietuose

Vilnietis Tadas pasakojo į nedidelę avariją pakliuvęs pernai vasarą, su drauge vykdamas atostogauti į Italiją. Susidūrimas įvyko likus kelioms dešimtims kilometrų iki Venecijos. „Kurį laiką mačiau, kad paskui mus važiuoja nedidelis sunkvežimis „Iveco“. Vienoje vietoje privažiavome tokią sankryžą, kur nelabai buvo aišku, kieno kelias pagrindinis, kieno - šalutinis, - pasakojo vairuotojas. - Pasirodė, kad mano kelias šalutinis, todėl, pamatęs iš šono atlekiantį kitą sunkvežimį, pristabdžiau. Tuo metu „Iveco“ trinktelėjo į mano mašinos galą. Juokingiausia, kad po smūgio mes nuskridome į priekį, o per atsiradusį tarpą sugebėjo pralėkti tas kitas sunkvežimis.“

Per susidūrimą buvo apgadinta Tado automobilio „SEAT Toledo“ galinė dalis - suskilo buferis, bagažinė sulankstyta taip, kad nebeatsidarė. Sunkvežimio priekis taip pat nukentėjo. Iš karto po incidento „Iveco“ vairuotojas italas esą pradėjo piktintis, kad avariją sukėlė turistauti vykęs lietuvis. Šis ėmėsi aiškinti apie saugaus atstumo laikymąsi. Tačiau į jų ginčą įsikišo per kelias minutes motociklais atvykę du pareigūnai.

Kaip pasakojo Tadas, policininkai, išsitraukę švarų popieriaus lapą, o ne specialų blanką, užsirašė įvykio aplinkybes, vairuotojų draudimo kompanijų pavadinimus, polisų numerius. Turistas savo paaiškinimą parašė lietuviškai - pareigūnai patikino, kad tiks ir gimtoji kalba. Vairuotojas policininkų raštą taip pat gavo be vertimo - šie paaiškino, kad jame nurodyta visa informacija, reikalinga draudimo kompanijai, ir nurūko savais keliais.

„Nuotaika buvo sugadinta - mašina apdaužyta, bagažinė nebeatsidaro, palapinę ir kitus daiktus iš jos galima išsitraukti tik per saloną. Bet atostogų nebeatsisakėme - automobilis, šiaip ar taip, važiavo, mes likome sveiki ir gyvi“, - prisiminė pašnekovas.

Kaltininko nustatymas trunka ilgiau nei metus

Dar labiau vairuotojo nuotaika sugedo pradėjus bendrauti su draudikais ir aiškintis, kaip gauti išmoką už sugadintą automobilį. Tadas civilinę atsakomybę buvo apdraudęs bendrovėje „Lietuvos draudimas“, kurią iš karto, kai tik grįžo iš atostogų, informavo apie avariją. Jos atstovas nufotografavo apgadintą automobilį, paskaičiavo, kad padaryti nuostoliai siekia daugiau nei 2 tūkst. litų. Be to, darbuotojai, išnagrinėję ranka surašytą Italijos pareigūnų raštą, išsiaiškino, kad „Iveco“ vairuotojas apsidraudęs bendrovėje, kurios interesams Lietuvoje atstovauja būtent „Lietuvos draudimas“.

Praėjus keliems mėnesiams (per tą laiką vilnietis jau spėjo susiremontuoti automobilį) paaiškėjo, kad draudimo agentai išskaitė ne tos bendrovės pavadinimą. Tuomet jiems pavyko nustatyti „Iveco“ vairuotojo draudikus. Šie savo ruožtu parašė atsakymą, kuriuo pareiškė pretenzijas lietuviui - esą būtent jis sukėlė avariją, todėl turėtų atlyginti nuostolius. Galiausiai informacija apie Italijoje įvykusią avariją buvo perduota Transporto priemonių draudikų biurui, kuris, be kita ko, rūpinasi tarptautine transporto priemonių civilinės atsakomybės privalomojo draudimo („žalios kortos“) sistema.

Savo ruožtu Tadas šiam biurui nusiuntė apgadintos mašinos nuotraukas, kurias jis padarė iš karto po avarijos. Vilnietis paprašė, kad toliau jo istorija domėtųsi svainis - draudimo brokeris, tačiau šis sako iki šiol nesužinojęs jokios naujos informacijos. „Manau, kad praeis kokie penkiolika metų, visi viską pamirš ir taip ši istorija baigsis“, - liūdnai juokavo pašnekovas. Tačiau jis sakė jau pajutęs neigiamas avarijos pasekmes. Prireikus iš naujo apdrausti civilinę atsakomybę, jau kitoje draudimo bendrovėje paaiškėjo, kad prie Tado pavardės nurodyta, jog jis yra patyręs eismo įvykį. „Nors aš nesu gavęs iš Italijos jokio dokumento, kuriuo būtų patvirtinta mano kaltė, ir apskritai nesijaučiu kaltas, kažkur figūruoja tai galbūt patvirtinantis įrašas“, - kalbėjo vairuotojas.

Kodėl žalos sureguliavimas užtrunka ilgiau?

„Lietuvos draudimo" atstovai patikino, kad užsienio keliuose Lietuvos vairuotojų patiriami incidentai dažniausiai išsiskiria dėl ilgesnio ir sudėtingesnio žalos sureguliavimo proceso. Kartais jis gali trukti pusę metų, metus ar net ilgiau. Tai esą priklauso nuo kiekvienoje šalyje galiojančių įstatymų, pažymos apie įvykį parengimo ir gavimo per atsakingas institucijas, darbo su tarpininkaujančiomis įmonėmis.

Pasak bendrovės Privačių rizikų skyriaus vadovo Vaidoto Krenciaus, užsienyje per avarijas nukentėję žmonės kartais kreipiasi į draudimo kompanijas dėl sveikatos sutrikimui padarytos žalos praėjus keleriems metams po įvykio. Jeigu įrodoma, kad sutrikimas iš tiesų yra avarijos padarinys, nuostoliai kompensuojami.

„Minėtas atvejis buvo ilgai reguliuojamas dėl to, kad teko laukti informacijos iš užsienio apie įvykio aplinkybes ir kaltininką - šie duomenys būtini norint baigti žalos reguliavimą, - teigė V. Krencius. - Procesui vykstant vairuotojas iš Lietuvos bendroje draudimo kompanijų naudojamoje sistemoje galėjo būti nurodytas kaip patyręs įvykį. Dėl to atnaujinant draudimo liudijimą jam galėjo būti pasiūlyta didesnė įmoka. Šis skaičius per metus išauga apie 10 proc. Beveik visais atvejais kaltininkais tampa „Lietuvos draudimo“ klientai, nes pagal vairuotojų civilinės atsakomybės draudimą nuostolius tokiu atveju atlygina ši bendrovė.“

V. Krencius teigė neturįs duomenų, kiek tiksliai šioje bendrovėje apsidraudusių vairuotojų nukenčia dėl užsienio vairuotojų kaltės. Mat tokiu atveju lietuviai, jei neturi transporto priemonės (KASKO) draudimo, draudikų neturi informuoti apie eismo įvykį.

Skirtinga eismo kultūra ir dokumentų reikalavimai

Sėdant prie automobilio vairo užsienio šalyje ar savarankiškai keliaujant po Europą būtina nepamiršti, kad kitoje valstybėje laukia nauja eismo kultūra ir kitokios vairavimo sąlygos. „Pagrindiniai kelių eismo taisyklių principai galioja tie patys, tačiau baudų ribos, greičio apribojimai, leistinas alkoholio kiekis kraujyje ir kiti panašūs reikalavimai skiriasi. Būtina atkreipti dėmesį, kad baudos už kelių eismo pažeidimus kai kuriose valstybėse yra mokamos vietoje, sustabdžius policijos pareigūnams.

Draudikė V. Katilienė atkreipė dėmesį į Lietuvos vairuotojams neįprastas autostradas, kur trečiąja juosta važiuojantys automobiliai turi važiuoti itin dideliu greičiu. „Lietuvoje tokių kelių nėra, todėl Austrijoje, Vokietijoje Italijoje ar Ispanijoje trečiąja juosta reikėtų naudotis tik tuomet, jei vairuojate galingą automobilį ir turite gerus vairavimo įgūdžius“, - patarė draudikė.

Pasak jos, Lietuvos žmonių pamėgtame Turkijos turistiniame regione neįprastas eismo elementas - tankiai įrengti šviesoforai greitkeliuose. „Vos įsibėgėjus, tenka stabdyti. Nors vairuoti yra nepatogu, tokiu būdu užtikrinama, kad eismo dalyviai neviršytų saugaus greičio“, - pasakojo V. Katilienė. Jos teigimu, ypatingų vairavimo įgūdžių reikalauja ir serpantinų keliai.

V. Katilienė priminė, kad dalyje Europos valstybių važiavimas keliais yra mokamas. „Vienose valstybėse yra įrengti specialūs kelio postai, kuriuose vairuotojai sumoka kelio mokestį. Kitur yra lipdukų sistema. Jie klijuojami ant automobilio priekinio stiklo. Nors Lietuvoje vairuotojams nebereikia su savimi turėti privalomojo draudimo liudijimo, automobilio techninės apžiūros bei jo registravimo dokumentų ir net vairuotojo pažymėjimo, V. Katilienė įspėjo, kad šis įstatymo pakeitimas galioja tik mūsų šalies teritorijoje.

Pasak V. Katilienės, važiuojant į Europos Sąjungai (ES) nepriklausančias valstybes vairuotojai privalo turėti tarptautinį transporto priemonės draudimo liudijimą - žaliąją kortelę. „Ją vairuotojams paprašius draudikai išduoda kartu su privalomuoju civilinės atsakomybės draudimu. Vykti į Baltarusiją, Ukrainą ar Rusiją be žaliosios kortelės nerizikuokite. Europos Sąjungos valstybėse jos fiziškai turėti nėra privaloma.“ Jos teigimu, skirtingose šalyse veikia vis kita teisinė bazė, todėl pareigūnai draudimo liudijimo neturėjimą traktuos kaip važiavimą be privalomojo civilinės atsakomybės draudimo.

Eismo įvykio deklaracijos pildymo niuansai užsienyje

Jeigu patekote į avariją užsienyje, nepasišalinkite iš jos vietos. Deklaracijose, kurios užpildytos netiksliai, dažniausiai nepakanka informacijos: nepažymėti ar klaidingai pažymėti aplinkybių laukeliai, nenubraižytos schemos, supainiota laukelių pildymo tvarka, dokumente nėra vairuotojų parašų.

„Lietuviams kur kas sunkiau eismo įvykio deklaracijas pildyti užsienyje. Deklaracijoje lietuvių kalba yra laukelis, skirtas pasirašyti atsakingam už eismo įvykį asmeniui, o daugelyje kitų Europos valstybių deklaracijoje atskiro laukelio nėra. Jei vairuotojas prie savo parašo prideda prierašą „esu atsakingas“, draudimo bendrovės vis vien sprendžia pagal deklaracijoje išdėstytas aplinkybes ir prierašui svarbos neteikia. Visos Europos Sąjungos valstybių eismo įvykio formos yra standartizuotos, turėdamas formą lietuvių kalba, vairuotojas, net ir pildydamas užsienietišką formą, žinos jos turinį ir turės galimybę tiksliau pateikti eismo įvykio aplinkybes. Vis tik tautiečiams vertėtų atidžiau pildyti deklaracijas užsienyje. Pasitaiko, kad jie pasirašo šį dokumentą nesuprasdami užsienio kalbos, neįsigilinę į turinį, pasitiki kitu eismo įvykio dalyviu, kuris gali pasinaudoti situacija, iškreipti aplinkybes, nuslėpti duomenis“, - teigia draudimo bendrovės BTA Žalų reguliavimo departamento specialistas Giedrius Deveikis.

Pasak G. Deveikio, apie 80 proc. eismo įvykių užsienyje patiria vilkikai. Kaip rodo pusketvirtų metų įmonės statistika, vidutiniškai per metus jie patenka į daugiau nei 2 tūkst. įvykių, tuo tarpu kitų transporto priemonių įvykių skaičius siekia 600.

Kaip teigia specialistas, daugiausia keblumų nutinka Didžiojoje Britanijoje. Net jei į eismo įvykio vietą ir atvyksta policija, ji nesudaro protokolo, kuriame būtų įvardijamas eismo įvykio kaltininkas, o eismo įvykio deklaracija tradiciškai šalyje nepildoma. Tačiau specialistai rekomenduoja vairuotojams deklaracijas užpildyti asmenine iniciatyva, nes taip surenkama esminė informacija: įvykio data, vieta, dalyvių duomenys, aplinkybės, nubraižoma schema, o turint išsamią informaciją apie eismo įvykį draudimo bendrovei paprasčiau administruoti eismo įvykį. Jeigu kyla abejonių, ar deklaracija užsienio kalba yra užpildyta sąžiningai, ją rekomenduojama pasirašyti pridedant pastabą „pasirašau, bet nesuprantu arba nesutinku“. Tokiu būdu vairuotojas patvirtina, kad įvykyje dalyvavo ir palieka draudimo bendrovei galimybę tikslinti eismo įvykio aplinkybes. Jokiu būdu negalima taisyti jau užpildytos ir visų eismo įvykio dalyvių pasirašytos deklaracijos.

G. Deveikio teigimu, pasitaiko atvejų, kai kitas eismo įvykio dalyvis nesutinka užpildyti formos - tada rekomenduojama nufotografuoti eismo įvykį, surinkti kito eismo įvykio dalyvio, jo automobilio, draudimo duomenis. Kilus neaiškumams, vairuotojai visada gali susisiekti su draudimo bendrove.

Policijos iškvietimo ypatumai skirtingose šalyse

Kaip teigė BTA ekspertas, kiekviena šalis turi savo įstatymus ir taisykles, specifiką. Štai pagal Rusijos Federacijos įstatymus, jei į eismo įvykio vietą policija nekviečiama, o dalyviai apsiriboja eismo įvykio deklaracijos pildymu, draudiminė išmoka negali viršyti 25 tūkst. Rusijos rublių - dėl šios priežasties šalyje policijos protokolai sudaromi beveik visada. Skandinavijoje, Didžiojoje Britanijoje įvykus smulkiam eismo įvykiui policija dažnai atsisako vykti į eismo įvykio vietą, o atvykusi tik padeda apsikeisti draudimo duomenimis ir užfiksuoja eismo įvykio faktą. Šiose šalyse policiją vairuotojams patariama kviesti, jei turite KASKO draudimą, įtariate, kad kitas eismo įvykio dalyvis neblaivus arba jei su kitu eismo įvykio dalyviu nepavyksta susitarti. Jei policija neatvyksta, o deklaracijos lapų neturi nei vienas iš įvykio dalyvių, rekomenduojama viską surašyti ant paprasto lapo, nubraižyti eismo įvykio schemą ir abiems vairuotojams pasirašyti.

tags: #lietuviu #vairuotoju #incidentai #uzsienyje