Įvadas: Nusidėvėjimo Svarba Finansinėje Apskaitoje

Nusidėvėjimo sąnaudų priskyrimas ir apskaita Didžiojoje knygoje yra svarbus įmonės finansinės veiklos aspektas. Šiame straipsnyje nagrinėsime, kaip tai atliekama pagal Lietuvos Respublikos įstatymus ir apskaitos standartus, atsižvelgiant į įvairias situacijas ir turto tipus.

Ilgalaikio Turto Sąvoka ir Nusidėvėjimo Pradžia

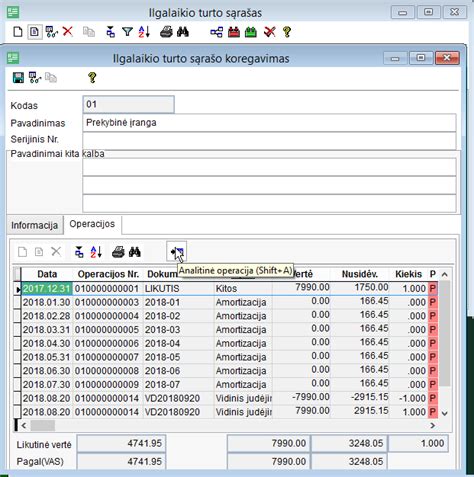

Ilgalaikio turto nusidėvėjimas yra procesas, kurio metu turto vertė palaipsniui mažinama per jo naudojimo laikotarpį. Materialusis ilgalaikis turtas turi fizinę formą ir yra naudojamas prekėms gaminti, paslaugoms teikti, valdymo tikslams arba nuomai. Riboto naudojimo laiko ilgalaikio turto įsigijimo išlaidos yra paskirstomos visam turto naudojimo laikotarpiui.

Koks turtas įmonėje yra laikomas ilgalaikiu turtu, sprendžia pati įmonė. Kai turtas pradedamas naudoti veikloje, pradedamas skaičiuoti ir jo nusidėvėjimas. Parengus ilgalaikį materialųjį turtą naudoti, jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos. Ilgalaikio turto nusidėvėjimas pradedamas skaičiuoti atidavus IT eksploatuoti (faktiškai pradėjus naudoti).

Turto naudingo tarnavimo laikas yra laikotarpis, kurį įmonė turtą ketina naudoti. Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti. Gamintojo nustatytas garantijos laikotarpis gali būti svarbus sprendžiant, kokį nusidėvėjimo normatyvą taikyti. Panaudos sutartimi išnuomoto ilgalaikio turto nusidėvėjimą skaičiuoja turto savininkas. Jeigu įmonė įsigyja IT per pirmąjį pusmetį, nusidėvėjimas skaičiuojamas už visus metus. Tik šiltuoju metų laiku naudojamo turto nusidėvėjimas turėtų būti skaičiuojamas visus metus.

Pavyzdžiui, įmonei uždirbus pelno ir iš jo įsigijus 48 mėnesių laikotarpiui tinkamą įrenginį už 48 tūkst. EUR, įmonė kiekvieną mėnesį to turto vertę mažins po 1 tūkst. EUR. Įmonės sąnaudomis tampa ne turto pirkimo kaina pirmąjį mėnesį, o nusidėvėjimo suma kiekvieną mėnesį ateinančius 4 metus. Vadinasi, dėl tokio pirkinio metų pelnas sumažėja ne 48 tūkst. EUR, o tik 12 tūkst. EUR.

Kada Nusidėvėjimas Neskaičiuojamas?

Tam tikrais atvejais ilgalaikio turto nusidėvėjimas nėra skaičiuojamas:

- Kai įmonė tam tikrą laiką nenaudoja IT, jo nusidėvėjimas pelno mokesčio (PM) apskaičiavimo tikslais paprastai neskaičiuojamas.

- Nenaudojamo turto nusidėvėjimas pagal PMĮ (Pelno mokesčio įstatymas) yra neskaičiuojamas.

- Naujai įsigyto turto, kuris nebuvo pradėtas naudoti, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

- Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ.

- Automobilių, kuriuos įmonė ketina parduoti, nusidėvėjimas neturėtų būti skaičiuojamas.

- Nenudėvimas neriboto naudojimo laiko ilgalaikis turtas, todėl jo įsigijimo išlaidos niekada netampa sąnaudomis (pvz., žemės sklypai).

Jeigu pastatas buvo ilgalaikis turtas, tačiau įmonė 2011-2014 metais jo nenaudojo, bet skaičiavo nusidėvėjimą, jis bus priskiriamas neleidžiamiems atskaitymams. Reikalavimo nurašyti iki 1 Eur vertės nusidėvėjusį ilgalaikį turtą nėra.

Nusidėvėjimo Apskaita Didžiojoje Knygoje

Fiksuojant nusidėvėjimo sąnaudas Didžiojoje knygoje, rašoma kontuotė: D6kl (nusidėjimo sąnaudos), K1kl (sukauptas nusidėvėjimas). 1, 2, 6 klasės sąskaitos yra debetinės, dar kitaip vadinamos, aktyvios sąskaitos, todėl jų likutis visada turi būti debete. Turto amortizacijos ir nusidėvėjimo sąskaitos priskiriamos 1 klasei, taigi likutis jose yra debetinis su minuso ženklu. Sąskaitų korespondencija yra teisinga.

Finansinėje apskaitoje ir apskaičiuojant pelno mokestį, galima taikyti skirtingus nusidėvėjimo normatyvus. Jeigu apskaita pagal VAS (Verslo apskaitos standartus) jau naudojama dėl kitų priežasčių, tada sukuriamos atskiros ilgalaikio turto grupės leidžiamų ir neleidžiamų atskaitymams. Automobiliai aprašomi dviem ilgalaikio turto kortelėmis: vienoje apskaitomos leidžiamų atskaitymams sumos, kitoje - neleidžiamų atskaitymų sumos. Kiekis nurodomas tik prie vienos iš kortelių.

Į Kultūros vertybių registrą įtrauktas turtas gali būti nudėvimas tik apskaitoje. Apskaitoje nudėvimas bet koks riboto naudojimo laiko turtas, net ir kultūros vertybės. Skaičiuoti mašinų darbo valandas ir taip apskaičiuoti nusidėvėjimą įmonė galės tik apskaitoje.

Tarptautiniai finansinės atskaitomybės standartai neriboja nusidėvėjimo metodų pasirinkimo galimybių. Apskaičiuojant pelno mokestį, nėra svarbu, pagal kokius finansinės apskaitos reikalavimus yra tvarkoma įstaigos apskaita. Nuo 2026-01-01 įsigaliojo PMĮ 18 str., taip pat buvo paskelbtas PMĮ 18 str. ir papildytas PMĮ 14 str., nurodantis, kaip nustatoma turto mokestinė įsigijimo kaina.

Nusidėvėjimo Normatyvai ir Jų Įtaka Finansiniams Rezultatams

Ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvai metais nustatyti LR PMĮ priedėlyje Nr. 1. Šiame priedėlyje nurodyti normatyvai yra maksimalūs. Įmonė gali suskirstyti turto grupes į pogrupius pagal objektyvius kriterijus ir taikyti skirtingus normatyvus. Bet kokie nukrypimai nuo LR PMĮ nustatytų normatyvų yra taikomi retai, tik specifiniais atvejais.

Normaliai įmonės nesiekia mokėti daugiau pelno mokesčio, todėl netaiko ilgesnių nusidėvėjimo periodų. Taip pat įmonės nesiekia vesti dvigubos apskaitos ir patirti dvigubų apskaitos sąnaudų, kai mokamas pelno mokestis išliktų toks pat. Nusidėvėjimo normatyvų keitimas pagal apskaitos standartus nėra laikomas apskaitos politikos keitimu. Jeigu įmonė nori ištaisyti klaidą apskaitoje ir pataisyti nusidėvėjimo normatyvą, VMI leidimo nereikia. Tačiau pailginti nusidėvėjimo normatyvą nepagerinus turto galima tik su VMI sutikimu. Dėl minimaliosios vertės keitimo kreiptis į VMI nereikės. Pavyzdžiui, pastato nusidėvėjimo normatyvas gali būti keičiamas nuo 40 metų iki 15, jei tai pagrįsta.

Jei įmonė pasirenka taikyti ilgesnį nusidėvėjimo periodą, nei leidžia LR PMĮ, turto įsigijimo kaina yra išdalinama sąnaudose per ilgesnį periodą, t. y. vienam mėnesiui tenkanti sąnaudų suma yra mažesnė. Jei įmonė pasirenka taikyti trumpesnį nusidėvėjimo periodą, nei leidžia LR PMĮ, turto įsigijimo kaina yra išdalinama sąnaudose per trumpesnį periodą, t. y. vienam mėnesiui tenkanti sąnaudų suma yra didesnė. Tačiau LR PMĮ neleidžia visos šios sumos įtraukti į leidžiamus atskaitymus.

Daugumos ilgalaikio materialiojo turto vienetų nusidėvėjimo sąnaudos yra nereikšmingos lyginant su įmonės pajamomis. Pavyzdžiui, 1 mln. EUR pajamų turinti įmonė įsigijo kompiuterį už 1200€. Ar jis bus nudėvėtas per 3 metus po 400€, ar per 6 metus po 200€, nesukuria reikšmingo skirtumo nei įmonės rezultatuose, nei pelno mokesčio sumoje.

Nusidėvėjimo Skaičiavimo Ypatumai ir Išimtys

Ilgalaikio turto nusidėvėjimas yra skaičiuojamas kiekvieną mėnesį visą nusidėvėjimo periodą. Apskaitos programa kas mėnesį perkelia nusidėvėjimą į to mėnesio sąnaudas. Tačiau realiai įmonės eksploatuoja ilgalaikį turtą ne nuolat. Pavyzdžiui, atrakcionų verslas yra sezoninis. Įrenginys gali būti naudojamas tik kelis mėnesius per metus.

Apskaitoje sąnaudos registruojamos tuo pačiu metu, kaip ir pajamos, tiesiogiai ar netiesiogiai susijusios su tuo pačiu sandoriu. Sąnaudomis pripažįstama tik ta sunaudoto turto, jo vertės sumažėjimo ar padidėjusių įsipareigojimų dalis, kuri tenka per ataskaitinį laikotarpį uždirbtoms pajamoms. Išlaidos, kurios nesusijusios su pajamomis, uždirbtomis per ataskaitinį laikotarpį, bet skirtos pajamoms uždirbti būsimais laikotarpiais, apskaitoje registruojamos ir parodomos balanse kaip turtas.

11-asis VAS nurodo, kad tos sąnaudos, kurios dar neatnešė pajamų, yra registruojamos ne Pelno ir nuostolio ataskaitoje, o Balanse turto klasėje. Vadinasi, sezoniškai arba projektinėje veikloje eksploatuojamo turto nusidėvėjimas Balanse perkelia ilgalaikio turto vertę iš 1-osios ilgalaikio turto klasės į 2-ąją trumpalaikio turto klasę. Teoriškai galima iš viso sustabdyti ilgalaikio turto nusidėvėjimo skaičiavimą laikant tokį turtą nenaudojamu, perkeliant jį į atsargas ir pan.

Jei įmonė patiria daugiau nusidėvėjimo sąnaudų, nei gauna pajamų iš to turto eksploatavimo, ji dirba nuostolingai. Pavyzdžiui, įmonė įsigyja įrenginį, kurį pagal LR PMĮ normas nudėvės per 4 metus. Ji išnuomoja šį daiktą kitai įmonei 8 metams. Finansinės ataskaitos rodys, kad pirmus 4 metus tokia įmonės veikla yra nuostolinga, bet paskui 4 metus tos pačios ataskaitos rodys, kad įmonės veikla yra ypatingai pelninga, nes nebėra sąnaudų. Tai iškreipia realų vaizdą.

Įmonėms, kurioms trūksta apyvartinio kapitalo, sąnaudų pripažinimas daro įtaką įmonės mokumui. Pavyzdžiui, jei gruodį įmonė yra sukaupusi 10 tūkst. EUR pelno ir už tokią sumą nusiperka auditavimo paslaugų, pelno nelieka ir pelno mokesčio ji nemoka. Tačiau jei už šią sumą ji nusiperka sklypą, pelnas lieka ir pelno mokestį ji turi mokėti. Pirkdamas ilgalaikį turtą, vadovas turi suprasti, kaip yra finansuojamas toks pirkinys ir kokie bus įmonės mokestiniai įsipareigojimai.

Nuo 2026 metų LR PMĮ 18 str. 13 d. numato naujoves. Įsigijus ir pradėjus naudoti tokį turtą, visa jo pirkimo kaina tais pačiais metais sumažins apmokestinamąjį pelną. Tačiau ši lengvata turi papildomų sąlygų. Jei įmonė praranda ilgalaikį turtą anksčiau nei po 3 metų, reikia perskaičiuoti, iš naujo deklaruoti ir susimokėti pelno mokestį už praėjusius metus. Vadinasi, buhalteris turi gerai žinoti, kaip sąnaudose buvo apskaitytas kiekvienas turto vienetas, ir paskui jį sekti dar kelis metus. Jei įmonės veikla dar nėra pelninga, šios lengvatos pritaikymas stipriai išaugins mokestinius nuostolius. Apibendrinant, ši lengvata gali būti labai naudinga brangų ilgalaikį turtą perkančioms pelningai veikiančioms įmonėms, kurios neturi pakankamai apyvartinių lėšų.

Praktiniai Ilgalaikio Turto Apskaitos Aspektai ir Rizikos

Pirkimų apskaitos principas, kai visos brangios ne pardavimui skirtos prekės įtraukiamos į ilgalaikio turto sąrašą, kelia problemų pačiai įmonei. Pirmaisiais metais atsiranda papildomas pelno mokestis, nes turto vertė bus nurašinėjama per keletą metų, nors visos pajamos iš to turto naudojimo jau uždirbtos. Pats vertės nurašinėjimas reikalauja papildomo buhalterio darbo ir didina apskaitos kaštus.

Ši situacija tampa išskirtinai nemaloni vadovui mokestinio patikrinimo metu. Vadovas turi parodyti šį turtą VMI inspektoriui. Jei po vienkartinio panaudojimo jis buvo utilizuotas, vadovas turi gintis, kad jo neiššvaistė, nepasiėmė sau ir t.t. Svarbu paaiškinti inspektoriui, kokiu būdu įmonei pajamas atneša toks turtas. Jei toks turtas buvo panaudotas tik 1 kartą, visi supranta, kad jis neturėjo atsirasti ilgalaikio turto sąraše.

Jei įsigytas turtas yra ilgalaikis, bet įmonė jo neįtraukė į ilgalaikio turto sąrašą, įmonė nepagrįstai perkėlė pelno mokesčio mokėjimą į būsimus laikotarpius ir dėl to gali būti baudžiama. Buhalterio vertinimu, bendra pelno mokesčio suma per keletą metų išliks ta pati. Todėl į ilgalaikio turto sąrašą įtraukdamas net ir tokį turtą, iš kurio įmonė nebegaus ekonominės naudos būsimais laikotarpiais, jis nedaro žalos įmonei. Priešingai, jis apsaugo įmonę nuo galimų baudų, jei VMI vertintų, kad toks turtas iš tiesų yra ilgalaikis. Ar materialus turtas tampa ilgalaikiu, ar ne, svarbu tik buhalteriams skaičiuojant pelno mokestį.

Pavyzdžiui, filmavimo aikštelių įrengimas kainuoja ir milijonus eurų, bet faneriniai namai ir ekstravagantiškos suknelės netampa prodiuserinės kompanijos ilgalaikiu turtu, nes jų naudojimo laikas ir paskirtis neleidžia priskirti prie ilgalaikio turto. Tas pats galioja ir augalams bei gyvūnams, auginamiems trumpam laikotarpiui. Nuomonių formuotojų finansinė apskaita yra panaši į filmų gamybos įmonių, kai perduodamos vertingos prekės vien tam, kad būtų nufilmuotas vaizdo klipas - tokios prekės taip pat nėra ilgalaikis turtas.

Didžiosios Knygos Registravimo Nustatymai

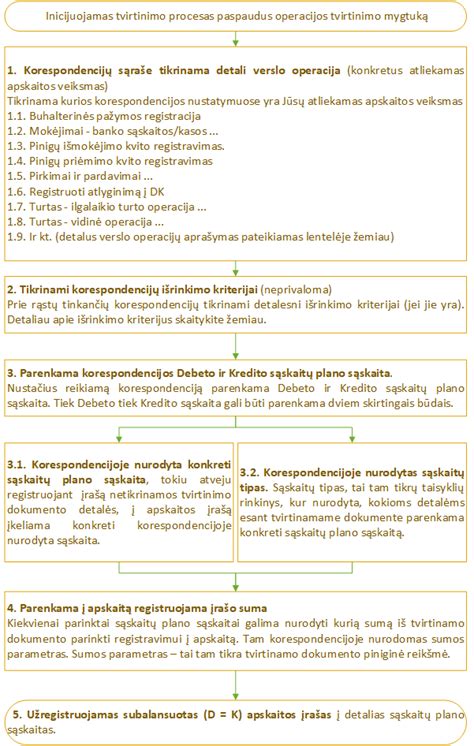

Didžiosios knygos registravimo nustatymuose nurodoma, kokiose DK sąskaitose bus registruojamos įprastinės operacijos (pirkimai, pardavimai, mokėjimai). Registruojant operaciją, sistema pagal šiuos nustatymus automatiškai parenka DK sąskaitą, į kurią bus registruojamos sumos, ir vartotojui papildomai nebereikia nurodinėti DK sąskaitų.

Sistemos sukurti registravimo nustatymai turi požymį "Sisteminis nustatymas". Tokio nustatymo negalima ištrinti. Jį galima tik paredaguoti pakeičiant DK sąskaitą. Sisteminiai nustatymai sukurti tam tikslui, kad vartotojas negalėtų ištrinti visų nustatymų, taip palikdamas sistemą nežinioje.

Prioritetai

Prekių, pirkėjų, tiekėjų, banko sąskaitų kortelėse galima nurodyti DK sąskaitas, kuriose bus registruojamos jų operacijos. Jei kortelėse DK sąskaitų nustatymai nėra užpildyti, sistema operacijas registruoja pagal bendrus DK registravimo nustatymus.

Iš viso to išplaukia paprasta taisyklė - kortelėse DK sąskaitą nurodyti reikia tik tuo atveju, jei tai išskirtinė prekė/pirkėjas ir t.t., kurio operacijos turi būti registruojamos kitoje DK sąskaitoje nei daugumos. Pvz., susikuriate Tiekėją VMI ir norite, kad skolos šiam tiekėjui būtų registruojamos ne bendroje "Skolos tiekėjams" DK sąskaitoje, o "Mokėtinos sumos biudžetui", tai pastarąją DK sąskaitą nurodote VMI tiekėjo kortelėje.

Prekių ir Paslaugų Registravimo Nustatymai

Pagal šiuos nustatymus registruojamos visos operacijos, kuriose dalyvauja prekės ar paslaugos. Juose galima nurodyti atskiras DK registravimo sąskaitas, atskiriant pagal Tipą (prekė ar paslauga) ir prekės grupę. Pavyzdžiui, paslaugų pardavimą galima registruoti vienoje DK sąskaitoje, o prekių kitoje. Taip pat, galima nustatyti atskirą registravimą prekės (paslaugos) grupei. Pavyzdžiui, visi pardavimai ar įsigijimai registruojami vienoje DK sąskaitoje, o Transporto paslaugos - atskiroje.

- Tipas - prekė arba paslauga.

- Pardavimų sąskaita - DK sąskaita, kurioje registruojami nurodytos prekės ar paslaugos pardavimai.

- Įsigijimo savikaina - nurodoma tik prekei. Tai atsargų registravimo sąskaita, kurioje bus pajamuojamos pirktos prekės. Paslaugoms tokios sąskaitos nurodyti nereikia, nes jos automatiškai yra nurašomos į sąnaudas.

- Sąnaudų sąskaita - parduotų arba nurašytų prekių savikainos sąskaita. Parduodant prekę, iš įsigijimo savikainos sąskaitos, jos nurašomos į nurodytą sąnaudų sąskaitą. Pirktos paslaugos automatiškai nurašomos pagal šio nustatymo sąskaitą.

Pirkėjų, Tiekėjų, Banko / Kasos Registravimo Nustatymai

- Pirkėjų registravimo nustatymai: Nurodoma DK sąskaita, kurioje registruojamos pirkėjų skolos. Galima atskirai pirkėjų grupei nurodyti atskirą DK sąskaitą.

- Tiekėjų registravimo nustatymai: Nurodoma DK sąskaita, kurioje registruojamos tiekėjų skolos. Galima atskirai tiekėjų grupei nurodyti atskirą DK sąskaitą.

- Banko / kasos registravimo nustatymai: DK sąskaita, kurioje registruojamos pinigų operacijos. Galima nustatyti atskiras DK sąskaitas pagal šiuos požymius: Sąskaitos tipas - bankas arba kasa.

- Valiutos kurso pasikeitimo įtakos (teigiamos/neigiamos) ir valiutinių operacijų apvalinimo sąskaitos: Šiuose nustatymuose nurodomos DK sąskaitos, kuriose bus registruojama teigiama (arba neigiama) valiutos kurso pasikeitimo įtaka pirkėjų/tiekėjų ar banko operacijoms. Pavyzdžiui, jei parduodate prekę pirkėjui už valiutą, o atsiskaitymo metu valiutos kursas pasikeičia, šis skirtumas bus Jūsų įmonės gautos papildomos pajamos arba sąnaudos. Konvertuojant valiutos kursus, neišvengiamai gali atsirasti vieno ar kelių centų paklaida dėl apvalinimo.

Dažniausiai Užduodami Klausimai apie Didžiąją Knygą

Kada reikia pradėti vesti didžiąją knygą?

Didžiosios knygos vedimas turėtų prasidėti nuo pat įmonės veiklos pradžios - kai tik atsiranda pirmieji finansiniai įrašai. Tai leidžia užtikrinti skaidrią, nuoseklią ir audito reikalavimus atitinkančią apskaitą nuo pirmosios dienos. Net smulkios įmonės ar individualią veiklą vykdantys asmenys turėtų stebėti savo finansinius srautus per atskirus sąskaitų įrašus.

Ar galima vesti didžiąją knygą „Excel“ programoje?

Taip, teoriškai galima, ypač labai mažoms įmonėms ar individualiai veiklai. Tačiau ilgainiui, augant įrašų kiekiui, tai tampa rizikinga - klaidų tikimybė didėja, duomenų analizė apsunksta. Dėl to rekomenduojama naudoti specializuotą apskaitos ar verslo valdymo sistemą, kuri automatizuoja didžiosios knygos vedimą ir padeda išvengti netikslumų.

Kuo skiriasi didžioji knyga nuo žurnalinės apskaitos?

Žurnalinė apskaita dažniausiai apima pradines operacijų registracijas, pavyzdžiui, pirkimų, pardavimų, kasos ar banko žurnalus. Tuo tarpu didžioji knyga - tai visų žurnalų įrašų suvestinė pagal sąskaitas. Ji padeda matyti kiekvienos sąskaitos likutį, judėjimą ir struktūrą - tai tarsi pilnas įmonės finansinis žemėlapis.

Kiek kartų per mėnesį reikia atnaujinti didžiąją knygą?

Tai priklauso nuo veiklos intensyvumo. Didesnėse įmonėse didžioji knyga dažnai atnaujinama kasdien arba kas savaitę. Mažesnėse - bent kartą per mėnesį, ypač prieš ruošiant finansines ataskaitas ar deklaracijas. Automatizuotose sistemose atnaujinimas vyksta realiuoju laiku, todėl informacija visada yra tiksli.

Ką daryti, jei randamos klaidos didžiojoje knygoje?

Svarbu neatidėlioti - klaidos turi būti taisomos kuo greičiau. Pirmiausia reikia nustatyti klaidos priežastį (pvz., neteisingai priskirtas dokumentas ar klaidinga suma). Jei naudojatės verslo valdymo sistema, klaidas galima greitai identifikuoti ir ištaisyti su mažesne rizika. Esminės klaidos apskaitoje taisomos retrospektyviai.

tags: #kur #rasomas #nusidevejimas #didziojoje #knygoje #i