Pridėtinės vertės mokestis (PVM) yra netiesioginis mokestis, taikomas prekių ir paslaugų pardavimui Lietuvoje bei kitose Europos Sąjungos (ES) šalyse. Nors ES siekia harmonizuoti PVM taisykles, kiekviena valstybė narė turi laisvę nustatyti savo tarifus ir išimtis, kas daro tiesioginį poveikį tarptautinei prekybai ir vartotojų kainoms.

PVM taisyklės įsigyjant transporto priemones

PVM taisyklėms, taikomoms transporto priemonėms, įtakos turi keletas veiksnių: kur įsigijote transporto priemonę, kur ją parduosite, ar vykstate už ES ribų bei kokia yra įsigytos transporto priemonės PVM klasifikacija.

Transporto priemonių klasifikacija pagal PVM

- Įprastos PVM transporto priemonės: parduodamos pagal įprastas PVM taisykles.

- Maržinės transporto priemonės: parduodamos pagal maržos schemą.

Vietinis pardavimas ir ES sandoriai

Pavyzdžiui, jei vokiečių registruotą transporto priemonę parduoda pirkėjui, turinčiam vokiečių PVM kodą, PVM į sąskaitą faktūrą neįtraukiamas - pirkėjas jį deklaruoja paskirties šalyje. Prekiaujant ES viduje, pirkėjas deklaruoja transporto priemonę importo šalyje pagal vietines šalies taisykles. Daugiau informacijos rasite Europos direktyvoje EC/2006/112 (312 straipsnis).

Privatūs asmenys ir naudoti automobiliai

Jei perkate automobilį iš privataus pardavėjo, jo šalyje PVM mokėti nereikia - mokestį sumokate tik toje šalyje, kurioje automobilį įregistruosite. Jei automobilis yra naujas, PVM turite sumokėti toje šalyje, kurioje jį įregistruosite, nuo visos automobilio kainos. Jei PVM sumokėjote du kartus - pirkimo ir registracijos šalyje - turite teisę jį susigrąžinti.

PVM tarifai ir klasifikacija ES

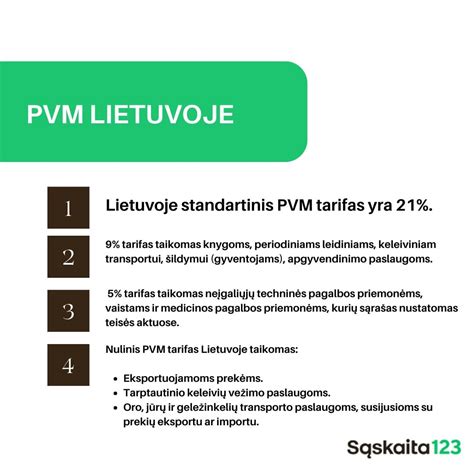

PVM tarifai ES klasifikuojami į tris pagrindines kategorijas: standartinį, lengvatinį ir nulinį tarifus. ES teisės aktai nustato, kad minimalus standartinis PVM tarifas negali būti mažesnis nei 15 %.

| Šalis | Standartinis PVM tarifas |

|---|---|

| Lietuva | 21% |

| Vokietija | 19% |

| Prancūzija | 20% |

| Švedija | 25% |

| Lenkija | 23% |

Lengvatiniai PVM tarifai ir išimtys

Lengvatiniai tarifai taikomi prekėms ir paslaugoms, kurios laikomos svarbiomis visuomenei. Lietuvoje spaudos ir reklamos gaminiams galioja 21% ir 9% tarifai. 9% tarifas taikomas spausdintoms knygoms ir neperiodiniams leidiniams (vadovėliams, enciklopedijoms, žodynams), tačiau jis negalioja reklaminiams leidiniams, kalendoriams ar užrašų knygelėms.

Veiklos, kurioms netaikomas PVM

PVM neapmokestinami tam tikri prekių tiekimo ir paslaugų teikimo atvejai, nustatyti PVM įstatymo 20-33 straipsniuose:

- Su sveikatos priežiūra susijusios prekės ir paslaugos.

- Socialinės paslaugos, teikiamos globos institucijų.

- Švietimo ir mokymo paslaugos.

- Kultūros ir sporto paslaugos.

- Draudimo ir finansinės paslaugos.

- Nekilnojamų pagal prigimtį daiktų nuoma ir pardavimas.

Apskaita ir mokesčių administravimas

PVM mokėtojai privalo tvarkyti PVM apskaitą ir reguliariai teikti PVM deklaracijas Valstybinei mokesčių inspekcijai (VMI). Jeigu asmuo per paskutinius 12 mėnesių uždirbo daugiau nei 45 tūkst. eurų, jam privaloma registruotis PVM mokėtoju, išrašyti PVM sąskaitas faktūras ir mokėti mokesčius.

Siekiant supaprastinti administravimą, verslo subjektai dažnai naudojasi specializuotais įrankiais, kurie leidžia automatiškai apskaičiuoti PVM sumas ir išrašyti profesionalias sąskaitas faktūras. Svarbu tinkamai tvarkyti apskaitą ir mokėti mokesčius laiku, kad išvengtumėte baudų ir delspinigių.

tags: #koks #pvm #transporto #priemonems