Pastaruoju metu Valstybinė mokesčių inspekcija (VMI) skiria vis didesnį dėmesį įmonių automobilių naudojimui asmeniniais tikslais ir su tuo susijusių mokesčių mokėjimui. Nors įmonės automobilio naudojimas asmeniniais tikslais nėra draudžiamas, tačiau jis apmokestinamas kaip pajamos natūra. Šiame straipsnyje aptarsime, kaip teisingai apskaičiuoti ir deklaruoti pajamas natūra, susijusias su įmonės automobilio naudojimu asmeniniais tikslais, siekiant išvengti nesklandumų su VMI.

Pajamos natūra: kas tai?

Valstybinės mokesčių inspekcijos (VMI) Teisės departamento direktorė Rasa Virvilienė aiškina, kad nėra nieko bloga, jei įmonės automobilis naudojamas asmeniniams tikslams, tačiau tokiais atvejais galioja papildomos mokestinės taisyklės. Tai reiškia, kad įmonės turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai.

Pajamos natūra tai atlygis, kurį gyventojas gauna ne pinigais, o kitais naudingais dalykais. Tai darbuotojo gaunama nauda, kai įmonė suteikia jam galimybę naudotis savo turtu asmeniniais tikslais. Darbuotojo iš darbdavio gautos pajamos natūra priskiriamos A klasės pajamoms, nuo kurių pajamų mokestį, taikant 20 proc. pajamų mokesčio tarifą, išskaičiuoti ir sumokėti į biudžetą privalo išmokas išmokėjęs asmuo - darbdavys.

Pajamos natūra pripažįstamos tais atvejais, kai naudos atsiradimas yra sąlygotas turto natūra davėjo ir natūra gavėjo tam tikrais ekonominiais interesais, santykiais, kurie yra susiję su darbine ar panašia veikla, ir dėl sandorių įtakos. Nauda, kurią gyventojas gauna asmeniniais tikslais naudodamas darbdaviui priklausantį automobilį, pripažįstama pajamomis natūra.

VMI atstovai sako, kad įmonės vardu įsigytas turtas privalo būti naudojamas jos veikloje pagal paskirtį (pajamoms uždirbti ir ekonominei naudai gauti). Nors naudoti įmonės automobiliu asmeniniais tikslais nėra draudžiama, tokiu atveju reikia nepamiršti mokestinių taisyklių. Kai įmonės turtas, pavyzdžiui, automobilis, suteikiamas darbuotojui naudotis asmeniniais tikslais, neperduodant nuosavybėn, darbuotojo gauta nauda laikoma jo pajamomis, gautomis natūra (nepinigine išraiška). Darbuotojo iš įmonės gaunamos pajamos natūra turi būti apmokestinamos kaip gyventojo su darbo santykiais susijusios išmokos, t. y., nuo pajamų natūra įmonė privalo sumokėti tuos pačius mokesčius, kaip ir nuo darbo užmokesčio.

Naudojimo atvejai ir apmokestinimas

Pavyzdžiui, įmonės darbuotojai tarnybinius automobilius naudoja asmeniniais tikslais, t. y., tarnybinius automobilius laiko prie namų, šiais automobiliais važiuoja į darbą ir iš darbo namo. Tokiu atveju važinėjimas automobiliu iš darbo į namus bei iš namų į darbą laikomas automobilio naudojimu asmeniniais tikslais. Automobilio laikymas prie namų nėra vertinamas kaip automobilio naudojimas asmeniniais tikslais tik tuo atveju, kai darbuotojas atlieka tokias darbo funkcijas, kurios gali pareikalauti jo išvykimo tarnybiniu automobiliu į darbą bet kuriuo paros metu ar pan.

Įmonės dovana darbuotojui - automobilio naudojimas savo reikmėms - neatitinka Civiliniame kodekse nustatytos dovanos sampratos. Mokesčių - GPM ir VSD įmokų - sumos nesiskiria, tačiau klausimas, kas juos sumokės. Darbuotojo sumokėta suma už papildomą komplektaciją gali būti įskaitoma kaip atlyginimas pajamomis natūra.

MB nario pajamos natūra dėl automobilio naudojimo dažniausiai pripažįstamos pelno iš įmonės paėmimu. Bet kokios MB nario pajamos laikomos B klasės pajamomis, nesvarbu, ar jos išmokėtos pinigais ar natūra. Naudodamas individualios įmonės (IĮ) priklausantį automobilį ir asmeniniais tikslais, IĮ savininkas gauna pajamų natūra.

VMI paaiškina, kaip apskaičiuojamos pajamos natūra, kai gyventojas savo asmeninį automobilį pagal panaudos sutartį perdavė darbdaviui. VMI savo paaiškinime pabrėžia, jog tuo atveju, kai darbuotojas perduoda automobilį darbdaviui ir darbdavys leidžia automobilį naudoti po darbo darbuotojui, supaprastintu būdu (0,75% nuo automobilio vertės) pajamų natūra įvertinti negalima. Laikoma, kad šio gyventojo pajamos natūra yra įmonės apmokėtų automobilio eksploatavimo, remonto, draudimo išlaidų dalis, proporcingai tenkanti naudojant automobilį ne darbo reikalais.

Pajamų natūra apskaičiavimo būdai

Yra du pajamų natūra skaičiavimo būdai, kai įmonės automobilis suteikiamas darbuotojams naudotis asmeniniais tikslais, taip pat ir važiavimui iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu tai gali būti apskaičiuojama dviem būdais:

- **Supaprastintas būdas:** taikant 0,70 proc. (be degalų) ar 0,75 proc. (su degalais) nuo automobilio tikrosios rinkos kainos. VMI Kontrolės departamento direktorė Kristina Jakštienė teigia, kad dažniausiai įmonės renkasi būtent šį variantą.

- **Pagal nuomos rinkos kainą:** pagal automobilio nuomos tikrąją rinkos kainą laikotarpiu, kurį gyventojas šiuo automobiliu galėjo naudotis asmeniniais tikslais.

Kai įmonė pasirenka pajamas natūra skaičiuoti supaprastinta tvarka (0,7 ar 0,75 proc.), pajamos natūra apskaičiuojamos nuo automobilio tikrosios rinkos kainos už kalendorinį mėnesį, nepriklausomai nuo to, kokią mėnesio dalį įmonės darbuotojas faktiškai naudojosi automobiliu asmeniniais tikslais. Pasirinkus šį naudos įvertinimo būdą preziumuojama, kad nauda gaunama, jeigu gyventojui automobilis suteiktas naudotis ir pasinaudojimo faktas bei apimtis nenustatinėjama.

Rinkos kaina - tai suma, kurią sumoka pirkėjas, kai sandorį sudaro su nesusijusiu asmeniu. Automobilio pirkimo kaina ir yra tikroji rinkos kaina, jeigu sandoris buvo sudarytas su nesusijusiu asmeniu. Pajamos natūra apskaičiuojamos nuo automobilio rinkos kainos, buvusios sausio 1 d.

Mokesčių apskaičiavimo pavyzdžiai

Pavyzdys Nr. 1: Fiksuotas procentas (0,75%)

Įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kurio rinkos kaina sausio 1 d. yra 50 000 Eur. Įmonė taip pat apmoka ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gaunama nauda vertinama 0,75% nuo automobilio vertės.

- Tokiu atveju darbuotojas per mėnesį gauna 375 Eur pajamų natūra (50 000 x 0,0075 = 375).

- Nuo šios sumos turi būti apskaičiuoti ir sumokėti mokesčiai:

- GPM (20%): 75 Eur

- „Sodros“ įmokos (21,24%): 79,76 Eur

- PVM: 5,25 Eur

Taigi, įmonei tai kainuotų 160 Eur per mėnesį. Darbdavys gali sumokėti darbuotojo mokesčius nuo pajamų natūra iš savo lėšų. Už darbuotoją sumokėti mokesčiai nebus laikomi darbuotojo pajamomis natūra.

Pavyzdys Nr. 2: Pagal nuomos rinkos kainą

Įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70%, o asmeninėms reikmėms - 30% viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį.

- Darbuotojo gauta nauda natūra - 156 Eur (520 x 30% = 156) per mėnesį.

Pajamų natūra apskaičiavimo pavyzdys (0,75% tarifas)

| Rodiklis | Suma |

|---|---|

| Automobilio rinkos kaina | 15 000 Eur |

| Pajamų natūra suma (0,75%) | 112,5 Eur |

| Darbuotojo GPM (20%) | 22,5 Eur |

| Darbuotojo VSD ir PSD (19,5%) | 21,94 Eur |

| Darbuotojo VSD (1,77%) | 1,99 Eur |

| PVM atstatymas dėl kuro pirkimo | 1,58 Eur |

| Galutinė mokesčio suma | 48,01 Eur |

Papildomai paminėtina, kad pajamų natūra skaičiavimai gali lemti įmonių pajamų mokestį, jo dydį.

Degalų apskaita ir PVM

Privatiems darbuotojo poreikiams sunaudotų degalų PVM ir jo pajamos natūra registruojami atskirai. Jeigu įmonė neperka degalų, tai jų apskaitos tvarkyti nereikia. Patys degalai pajamomis natūra netampa, nebent darbuotojas parsineša juos namo. PVM įstatymas išimčių elektros energijai nedaro (aktualu elektromobiliams).

Elektromobilio nuomos pirkimo PVM atskaitomas, jeigu jo įsigijimo kaina nuomotojui ne didesnė kaip 50 000 Eur su PVM. Darbuotojas įmonės sąskaita pilasi kurą ir po darbo kitus darbuotojus išvežioja į namus. Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Vis dėlto, svarbu dokumentuoti keliones ir degalų sąnaudas.

Kuro apskaitos lentelė, kurios pildymas yra privalomas pagal Aplinkos ministerijos patvirtintą Tvarkos aprašą įsakymu D1-324 2021 05 26, yra svarbus dokumentas. Pastaba: odometro nurodymai atitinkamai turi koreliuoti su kuro norma ir nurašyto kuro kiekiu. Pasirinkus pildyti minėtąją lentelę nebėra poreikio pildyti kelionės lapų. Pakanka pagal suformuotą kuro apskaitos lentelės duomenis nurašyti kurą apskaitos programoje, nurašymo aktą ir kuro apskaitos lentelę patvirtinti įmonės vadovo arba jo įgalioto asmens parašu.

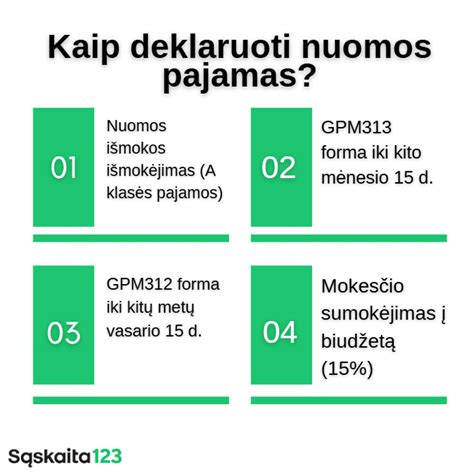

Pajamų natūra deklaravimas

Darbuotojo gautos pajamos natūra dėl automobilio naudojimo yra laikomos su darbo santykiais susijusiomis pajamomis. Jos gaunamos kas mėnesį, todėl yra įtraukiamos apskaičiuojant neapmokestinamąjį pajamų dydį (NPD) pagal GPMĮ 20 str. nuostatas. Pajamos natūra, kaip ir bet kokios kitos pajamos, deklaruojamos GPM313 deklaracijoje tada, kai jos buvo išmokėtos.

Lietuvos įmonė natūra išmokėtas pajamas ir nuo jų apskaičiuotą pajamų mokestį privalės deklaruoti Mėnesinės pajamų mokesčio deklaracijos GPM313 formoje ir Metinės gyventojams išmokėtų išmokų, priskiriamų A ir B klasės pajamoms, deklaracijos GPM312 formoje.

Primintina, kad jau nuo 2022 metų ir vėlesniais mokestiniais laikotarpiais nuolatiniams ir nenuolatiniams Lietuvos gyventojams natūra išmokėtos išmokos, apskaičiuotos už naudojimąsi kitam asmeniui priklausančiu automobiliu asmeniniais tikslais, Deklaracijos GPM312 formos GPM312L ir GPM312U prieduose (atitinkamai L6 ir U6 laukeliuose) turės būti žymimos A raide. Visos kitos gyventojams natūra išmokėtos išmokos deklaracijos GPM312 formos prieduose žymimos N raide.

Taigi, įmonės darbuotojams, tarnybinius automobilius naudojantiems ir asmeniniais tikslais (tarnybinius automobilius laikantiems prie namų ir jais važiuojantiems į darbą ir iš darbo namo), kas mėnesį pripažins ir skaičiuos pajamas natūra pagal Finansų ministro 2009 m. gegužės 19 d. įsakymu Nr. 1K-162 „Dėl Pajamų, gautų natūra, įvertinimo tvarkos aprašo patvirtinimo“ nustatyto Aprašo 5 punktą - 0,75 proc. nuo automobilio tikrosios rinkos kainos.

VMI kontrolė ir įmonių reakcija

Valstybinė mokesčių inspekcija atidžiai stebi įmonių automobilių naudojimą asmeniniais tikslais. Daugeliui įmonių, kurios disponuoja lengvaisiais automobiliais, VMI išsiuntė klausimyną. VMI atkreipia dėmesį į įvairias išimtis ir lengvatas, kurios leidžia įmonėms išvengti mokesčių mokėjimo.

VMI vertina visus gaunamus faktus apie mokesčių mokėtojus, t.y. jų deklaruojamus bei iš trečiųjų šaltinių gaunamus duomenis, viešai pasirodžiusią informaciją žiniasklaidoje, gyventojų pateiktus duomenis apie galimą mokesčių vengimą ir pan. Pirmiausiai, analizuojami pirminiai įmonių apskaitos dokumentai, jie lyginami su trečiųjų šaltinių duomenimis.

VMI stebimos aplinkybės

VMI vertina aplinkybes, rodančias, kad turtas naudojamas ir asmeniniais tikslais, pavyzdžiui:

- darbuotojas, kuriam priskirtas įmonės automobilis, neturi asmeninio automobilio;

- įmonė neturi objektyvių įrodymų, kad visos degalų sąnaudos buvo patirtos automobilį naudojant tik verslo tikslais (nedokumentuojamos kelionės, nevedama degalų apskaita) arba kelionių dokumentuose ir/arba degalų apskaitoje užfiksuoti tikrovės neatitinkantys faktai;

- degalai į tarnybinį automobilį pilami ne darbo metu: po darbo, atostogų, nedarbingumo metu, savaitgaliais ir švenčių dienomis, o automobilis ne darbo metu fiksuojamas įvažiuojantis (išvažiuojantis) į kurortines teritorijas, prekybos ir pramogų vietas;

- bendrovė neturi automobilio saugojimo vietos;

- automobiliai saugomi automobilius naudojančių gyventojų gyvenamaisiais adresais;

- nekontroliuojamas automobilių naudojimas ne darbo metu.

Kontrolės veiksmai ir pasekmės

Jeigu kyla įtarimų, kad turtas gali būti naudojamas asmeninėms reikmėms, VMI atlieka stebėsenos veiksmus. Išimtiniais atvejais, kai įmonė nesureaguoja į pateiktas rekomendacijas, griebiasi ir kontrolės veiksmų. Nustačius, kad įmonė nesilaikė nustatytos tvarkos ir turtas naudotas asmeniniams tikslams, įmonei tenka apskaičiuoti ir sumokėti GPM (gyventojų pajamų mokestį), „Sodros“ įmokas, PSD (privalomąjį sveikatos draudimą) už visą laikotarpį, kai jis buvo naudojamas asmeniniams poreikiams.

Patikrinimo metu nustačius, kad turtas įsigyjamas įmonės reikmėms, tačiau jis neskirtas pardavimui, nenaudojamas nuomai ar paslaugoms už atlygį teikti, tačiau pirkimo PVM (pridėtinės vertės mokestis) įtrauktas į PVM atskaitą, atsiranda pareiga apskaičiuoti ir į biudžetą sumokėti pardavimo PVM.

VMI siekis nėra baudų skyrimas, o pirmiausiai - informacijos suteikimas juridiniams asmenims arba įspėjimai pasitaisyti. Vis tik VMI specialistai pripažįsta, kad privačių poreikių tenkinimo įmonės lėšomis atvejų vis dar fiksuojama. Dažniausiai tokie nusižengimai nustatomi dėl automobilių bei gyvenamosios paskirties būsto naudojimo asmeniniams tikslams, piktnaudžiavimo verslo kelionėmis jas paverčiant poilsinėmis. Taip pat nustatoma ir atvejų, kai verslo įsigytu motociklu ar laivu savo asmeninėms reikmėms naudojasi įmonės akcininkai ar vadovai bei jų šeimos nariai. Pasitaiko ir tokių atvejų, kai įmonės lėšomis įsigyjami įvairūs buityje naudojami daiktai ar paslaugos, kai naudos gavėju galiausiai tampa įmonės darbuotojai. Tokie pirkiniai dažniausiai argumentuojami kaip įmonės reprezentacijai naudojamos prekės ar paslaugos (prabangi kosmetika, kostiumai ir kt.), prisidengiama darbuotojų sveikatos gerinimo tikslais (pvz., perkant botulino injekcijas). Kilus klausimams, visuomet įvertinamas faktinis įmonių bei darbuotojų poreikis tam tikroms prekėms ar paslaugoms.

VMI atliktų patikrinimų pavyzdžiai ir tendencijos

VMI atstovė pateikė pavyzdį, kai mažoji bendrija (vykdanti kūrybinę, meninę, pramogų organizavimo bei reklamos ir rinkos tyrimų veiklą) įsigijo itin brangų lengvąjį automobilį už daugiau kaip 251 tūkst. eurų. Bendrijos atstovai teigė, kad transporto priemonė reikalinga profesinei veiklai: nuvykimui į renginius, filmavimus, repeticijas, prekių paėmimui bei socialinių tinklų turinio kūrimui. Tačiau automobilio naudojimas nebuvo dokumentuojamas - nebuvo nustatyta nei naudojimo, nei kuro apskaitos tvarka. Surinkus papildomus duomenis iš trečiųjų šaltinių nustatyta, kad automobilis dažnai fiksuotas prekybos ir laisvalaikio vietose savaitgaliais bei švenčių dienomis. Juridiniai asmenys pripažino, kad transporto priemonė buvo naudojama ir asmeniniais tikslais. Dėl to apskaičiuotos pajamos natūra bendrijos vadovui - daugiau nei 5,2 tūkst. eurų mokėtino gyventojų pajamų mokesčio.

„Jau dabar, kai mes sukontaktuojame su įmone ir pateikiame jiems dokumentus ir įrodymus, kuriuos mes nustatėme, 63 proc. įmonių sutinka skaičiuoti pajamas natūra, nors iki mūsų vizito jiems atrodė, kad to daryti nereikia“, - sako VMI atstovas.

VMI sako, kad juridiniais asmenys kur kas aktyviau, savanoriškai deklaruoja pajamas natūra. Per keturis metus, lyginant 2024 m. su 2020 m., pajamas natūra deklaruojančių įmonių skaičius išaugo tris kartus. Nuo 2022 m. gyventojų pajamas natūra dėl kitam asmeniui priklausančio automobilio naudojimo įmonės deklaruoja atskirai nuo kitų pajamų natūra. Tai leidžia VMI gauti ir vertinti tikslesnę informaciją apie įmonių automobilių naudojimą privačių poreikių tenkinimui.

- Už 2022 m. dėl automobilių naudojimo privatiems poreikiams deklaruota pajamų suma sudarė beveik 33,8 mln. eurų, mokėtinas GPM - daugiau nei 5,6 mln. eurų.

- 2023 m. - pajamų suma apie 48,8 mln. eurų ir apie 8,3 mln. eurų mokėtinas GPM.

- 2024 m. - 67,6 mln. eurų ir beveik 11,5 mln. eurų mokėtinas GPM.

VMI atliekant švelniąsias stebėsenos priemones ir išimtinais atvejais kontrolės veiksmus per 2022-2024 m. bendrai dėl privačių poreikių tenkinimo įmonės lėšomis bei pajamų natūra gavimo atvejų į biudžetą papildomai mokėtinų mokesčių ir su jais susijusios sumos sudarė beveik 23 mln. eurų. 2025 m. I pusm. bendrai dėl privačių poreikių tenkinimo įmonės lėšomis bei pajamų natūra gavimo atvejų į biudžetą papildomai mokėtinų mokesčių ir su jais susijusios sumos sudarė beveik 4,5 mln. eurų. Tai rodo, kad VMI kontrolės veiksmai duoda apčiuopiamų rezultatų.

tags: #kai #ismoketa #natura #automobilio #pasinaudojimas #ar