Kasdienybėje pasitaiko nemalonių situacijų, kai ryte grįžus prie savo automobilio randama nemaloni staigmena - šonas nubrauktas, durelės įlenktos, o buferis subraižytas. Nors kartais kaltininko nėra nė kvapo, pasitaiko atvejų, kai automobilio apgadinimo kaltininkas yra žinomas. Draudimo bendrovių duomenimis, tokie įvykiai nėra reti, ypač didesnių miestų daugiabučių kiemuose bei prekybos centrų aikštelėse. Net ir nedidelis nubraukimas gali virsti šimtais ar net tūkstančiais eurų siekiančiu remontu. Svarbiausia suprasti, kad ir nedidelis kito automobilio įbrėžimas yra traktuojamas kaip eismo įvykis, todėl pasišalinimas gali sukelti rimtų pasekmių.

Ką daryti, kai apgadinęs automobilį kaltininkas žinomas?

Jei automobilį apgadino kitas asmuo ir jis yra žinomas, svarbu imtis tinkamų veiksmų, kad būtų užtikrintas žalos atlyginimas ir išvengta papildomų problemų.

Pirminiai veiksmai įvykus apgadinimui

Draudimo bendrovės BTA transporto draudimo žalų skyriaus vadovas Andrius Gasparavičius pabrėžia, kad svarbiausia nesutrikti ir kuo skubiau užfiksuoti situaciją. Reikėtų:

- Nufotografuoti automobilio pažeidimus iš skirtingų kampų, taip pat bendrą stovėjimo vietą ir aplinką.

- Apsidairyti, ar šalia nėra vaizdo kamerų, kurios galėtų užfiksuoti įvykio aplinkybes.

- Užsirašyti liudininkų kontaktus, jei kas nors matė įvykį.

- Nedelsiant susisiekti su policija ir draudimo bendrove.

Anot BTA atstovo, dažniausiai nukentėjusieji suklysta jau pirmame žingsnyje - neužfiksuoja įvykio, nepadaro nuotraukų, nesurenka liudininkų kontaktų ir nepasitikrina savo draudimo sutarties bei joje numatytų pareigų.

Situacija, kai kaltininkas palieka raštelį

Neretai pasitaiko situacijų, kai kaltininkas, apgadinęs automobilį, palieka raštelį su savo kontaktais ant priekinio automobilio stiklo. Vis dėlto, A. Gasparavičius perspėja, kad net ir toks geranoriškas veiksmas ne visada apsaugo nuo rimtesnių pasekmių. Jei esate kaltininkas, reikėtų ne palikti raštelį, o pranešti policijai, kad apgadinote svetimą turtą ir nežinote, kas savininkas. Policija dažnai operatyviai randa automobilio savininką ar bent užfiksuoja informaciją, todėl nebūsite apkaltinti pasišalinimu iš įvykio vietos.

Pasak A. Gasparavičiaus, pasitaiko atvejų, kai paliekamas tuščias lapelis arba su neteisingu telefono numeriu, bandant pasišalinti iš įvykio vietos be atsakomybės. Tačiau, liudininkams pateikus kaltininko automobilio valstybinį numerį, jis greit nustatomas ir baudžiamas tiek už pasišalinimą iš įvykio vietos, tiek gali tekti atlyginti dalį padarytų nuostolių.

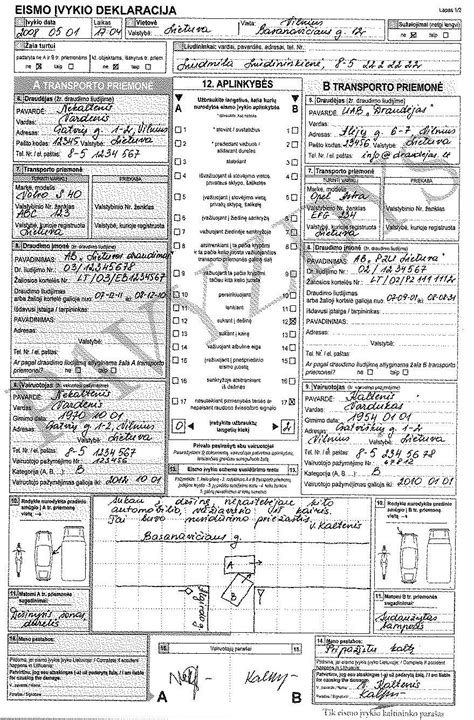

Policijos kvietimas ir eismo įvykio deklaracija

Policijos departamento atstovė Jorūnė Liutkienė pabrėžia, kad policija turi būti kviečiama tik dėl įskaitinių eismo įvykių, t. y., kai abi transporto priemonės judėjo ir buvo sužeistas ar žuvo bent vienas žmogus. Jei asmuo įtaria, kad transporto priemonė buvo sugadinta eismo įvykio metu, jis gali pranešti policijai, kad ši pradėtų tyrimą dėl galimo kito asmens pasišalinimo iš eismo įvykio vietos. Visais kitais atvejais, kai automobilis buvo apgadintas (pvz., stovint, netyčia užkabinus durelėmis, tyčia sugadinus turtą), policijos kviesti nereikia ir ji tokio įvykio netirs. Tokiais atvejais žalos atlyginimo klausimas sprendžiamas civiline tvarka: reikia užsipildyti eismo įvykio deklaraciją per „Epoliciją“ ir dėl žalos kreiptis į draudimą.

Advokatų profesinės bendrijos „Šuminas Remeikė legal“ advokatas Simas Šuminas, aptardamas atvejį, kai stovinčiam automobiliui žalą padarė kito automobilio durelės, taip pat nurodo, kad reikėtų rašyti pareiškimą per „Epoliciją“. Pareiškime reikėtų nurodyti, kad automobiliui stovint užrakintam, kito automobilio vairuotojas jį apgadino savo automobilio durelėmis. Taip pat pridėti abiejų stovinčių automobilių nuotrauką, kurioje matyti, kaip arti pastatytas kito asmens automobilis, bei matomų apgadinimų nuotrauką. Jei automobilis buvo ką tik po poliravimo, reikėtų pridėti ir sąskaitą už poliravimą su data.

Svarbu pažymėti, kad, jei kaltininkas neapsidraudęs privalomuoju draudimu, patariama iš karto kviesti policiją. Jeigu įvykio aplinkybės aiškios ir pildoma eismo įvykio deklaracija, vertėtų įsitikinti, kad prie detalių apie automobilį būtų nurodytas jo nedraustumas. Svarbu nepasiduoti galimam neapsidraudusiojo spaudimui „susitarti“ - dažnai kaltininkas bando įtikinti, kad apsidraus ir deklaraciją užpildys vėliau.

Ką daryti, jei kaltininkas atsisako bendradarbiauti?

Jei kaltininkas atsisako pripažinti savo kaltę ar pildyti eismo įvykio deklaraciją, svarbu žinoti, kaip elgtis toliau. Pavyzdžiui, istorija, kai vairuotojas apgadinęs automobilį pažadėjo deklaraciją užpildyti ryte, o vėliau atsisakė, rodo, kad „jokio ryto - pildai dabar arba kvieti policiją“. Tokiais atvejais, kai kaltininkas atsisako bendradarbiauti, rekomenduojama kviesti policijos pareigūnus, kad jie užfiksuotų įvykį ir nustatytų kaltininką.

Advokatas Simas Šuminas nurodo, kad policija atsisakys pradėti administracinių nusižengimų teiseną, kadangi tai - turtinės žalos padarymas ne eismo įvykio metu, ir išaiškins, kad turite teisę žalą prisiteisti civilinio proceso tvarka. Tuomet reikėtų gauti serviso pasiūlymą remontui (detalės ruošimas dažymui, dažymas, darbai, poliravimas) ir pateikti kaltininkui civilinį ieškinį dėl turtinės žalos atlyginimo. Kaltininkas taip pat turės padengti ir advokato išlaidas. Kartais užtenka kaltininkui išdėstyti visą šią veiksmų eigą ir jis sutinka sumokėti, nenorėdamas turėti reikalų su policija ir teismais.

Ką daryti po autoįvykio? | Autoįvykių ekspertų patarimai

Draudimo vaidmuo ir žalos atlyginimas

Privalomasis civilinės atsakomybės draudimas (TPVCAD)

„Draudimas.lt“ vadovas Vytautas Janušauskas aiškina, kad TPVCAD yra skirtas padengti žalą, kurią vairuotojas padaro kitiems asmenims ar jų turtui. Tai reiškia, jei jūsų automobilis padaro žalą kitam automobiliui ar sužaloja žmogų, TPVCAD padengs šiuos nuostolius. Tačiau, jei jūsų automobilis yra apgadintas ir nėra nustatyto kaltininko, TPVCAD tokios žalos nepadengs, nepriklausomai nuo draudimo bendrovės.

Jeigu kaltininko automobilis nedraustas ir įvykis užfiksuotas policijos pareigūnų arba deklaracija užpildyta tvarkingai bei teisingai, nukentėjęs asmuo gali kreiptis į savo draudimo kompaniją, kurioje automobilį draudė transporto priemonių vairuotojų civilinės atsakomybės draudimu. „Compensa Vienna Insurance Group“ duomenimis, per avariją patiriama žala vidutiniškai siekia apie 950 eurų.

KASKO draudimas

Jeigu kaltininko nustatyti nepavyksta arba jis atsisako pripažinti kaltę, pagelbėti gali tik KASKO draudimas. Jis dengia automobilio nuostolius nepriklausomai nuo kaltininko nustatymo. Tai apima žalą, padarytą nežinomų asmenų, vandalizmo, vagystės ar gamtos stichijų (pvz., krušos ar audros). KASKO taip pat gali padengti automobilio remontą, atsarginių dalių keitimą, vilkimo paslaugas ir kitas susijusias išlaidas. Svarbu pasitikrinti, ar KASKO draudimo sutartyje nėra numatyta prievolė nedelsiant pranešti apie įvykį policijai. Taip pat dažnu atveju nenustačius kaltininko KASKO išmoka bus mokama pritaikius besąlyginę išskaitą.

Ką pateikti draudimo bendrovei?

Pranešti apie įvykį draudimo bendrovei arba įvykį administruojančiai įmonei internetu arba telefonu turite per 3 darbo dienas. Prieš kreipdamiesi į servisą, įvykį būkite užregistravę savo draudimo bendrovėje ir turėkite žalos numerį. Svarbu turėti su savimi automobilio techninį pasą, žalos numerį.

Jei esate tikras dėl savo kaltės, pildydami deklaraciją 14 punkte pripažinkite savo kaltę: „Aš dėl įvykio kaltas“. Jei dokumento tekstas Jums nėra aiškus, jo nepasirašykite ir reikalaukite, kad jis būtų paaiškintas. Jei manote, kad deklaracijoje surašyta informacija yra neteisinga - prašykite, kad ji būtų ištaisyta. Tačiau jei nuspręsite neteisingai surašytą deklaraciją pasirašyti - pastabų laukelyje būtinai įrašykite tekstą „Sign, but do not agree” („Pasirašau, bet nesutinku“).

Tyčiniai apgadinimai ir prevencinės priemonės

Tyčinių apgadinimų atvejai

ERGO Transporto priemonių žalų administravimo skyriaus vadovas Raimondas Bieliauskas pažymi, kad tyčinių apgadinimų atvejai registruojami retai - vos keletą per metus. Tuomet ir padaryta žala neretai būna kur kas didesnė - subraižytas kėbulas, išdužę automobilio stiklai, aplankstytas stogas, variklio ar bagažinės dangčiai. Tyčiniai apgadinimai dažniausiai pasitaiko daugiabučių kiemuose ir įvyksta dėl nesutarimų tarp kaimynų ar tariamai ne vietoje pastatyto automobilio. Visais atvejais, kai įtariama, kad automobilis buvo apgadintas tyčia, primygtinai rekomenduojama kreiptis į policiją, kad ši pradėtų tyrimą ir nustatytų tyčinio apgadinimo kaltininką.

Kaip išvengti nemalonumų?

Norint išvengti netikėtų išlaidų, kai automobilis yra apgadinamas, „Draudimas.lt“ vadovas V. Janušauskas rekomenduoja:

- Parkuoti automobilį saugiose vietose: rinktis stovėjimo vietas, kuriose yra vaizdo kameros arba kurios yra gerai apšviestos ir matomos.

- Stengtis pasirinkti platesnes stovėjimo vietas ar parkuoti automobilį stovėjimo aikštelių gale, kur iš šonų nebus kitų automobilių.

- Naudoti apsaugos sistemas: automobilių apsaugos sistemos su judesio jutikliais ar vaizdo registratoriais gali padėti užfiksuoti įvykius ir veikti kaip prevencinė priemonė.

- Rinkti įrodymus: jei atsiranda žala, kuo greičiau surinkite visus galimus įrodymus (fotografijas, liudytojų parodymus), kad būtų lengviau kreiptis į draudimo bendrovę ar policiją.

- Įsigyti KASKO draudimą: tai efektyviausias būdas apsisaugoti nuo finansinių nuostolių, įskaitant nuostolius, sukeltus nenustatyto kaltininko.

ERGO atstovas R. Bieliauskas taip pat pataria, kad kai kurių netyčinių apgadinimų galima išvengti pasirenkant saugesnę - gerai apšviestą ar vaizdo kameromis stebimą - stovėjimo vietą, neparkuoti automobilio tam netinkančiose, kitiems eismo dalyviams pravažiuoti trukdančiose vietose.

tags: #jeigu #zinomas #apgadinusio #automobilio #kaltininkas