Įvadas: Kasos kvitų svarba ir pažeidimų problema

Situacijos, kai parduotuvės neišduoda kasos kvitų ir leidžia už prekes atsiskaityti tik grynaisiais, kelia klausimų dėl veiklos teisėtumo. Tokia praktika, nors žinoma daugeliui žmonių, pavyzdžiui, Klaipėdoje, dažnai lieka nepranešta ir nepažeista. Kasos kvito neišdavimas yra daugiau nei smulkus nusižengimas; tai prisideda prie šešėlinės ekonomikos, kuri, įvairiais skaičiavimais, Lietuvoje sudaro iki 30 proc. ir kartu su Bulgarija bei Rumunija yra viena didžiausių Europos Sąjungoje.

Teisinė atsakomybė ir baudų dydžiai

Administracinė atsakomybė už kvitų neišdavimą

Klientams neišdavus kvito ar išdavus netinkamą, prekybininkams taikoma administracinė atsakomybė. Už šį pažeidimą skirtos baudos gali siekti nuo 90 iki 200 eurų, o pakartotinai nusižengus - iki 900 eurų.

Baudų dydžių pokyčiai

Baudos už kasos aparato kvitų neišdavimą pastaraisiais metais reikšmingai padidėjo. Valstybinės mokesčių inspekcijos (VMI) teigimu, ypač augo baudos už pakartotinius pažeidimus. Advokatų kontoros „Ellex Valiunas“ mokesčių praktikos vadovas Gintaras Balčius skaičiuoja, kad sankcijos didėjo apie 30 proc. Pavyzdžiui, už prekybą be kasos aparato iki 2019 metų grėsė bauda nuo 450 iki 850 eurų. Po Administracinių nusižengimų kodekso pakeitimo įstatymo, priimto praėjusių metų gruodį ir įsigaliojusio 2019 m. sausį, baudos padidėjo ir šiuo metu siekia nuo 590 iki 1,1 tūkst. eurų.

Svarbu: Prekybininkai, veiklą vykdantys prekybos centruose, privalo gautas pajamas apskaityti kasos aparatais ir privalo išduoti kasos aparato kvitą.

Nepadengtos žalos mastas ir šešėlinės ekonomikos poveikis

Finansinė žala valstybei

Finansų apskaitos specialistai pastebi, kad praktiškai 45 eurai yra nuslepiami be čekio pardavus prekę už maždaug 100 eurų. Tokiu atveju išvengiama sumokėti 21 proc. pridėtinės vertės mokesčio (PVM), taip pat iki 15 proc. siekiančio pelno mokesčio. Jei vertintume neišduoto čekio žalą skaičiuojant darbo santykiams taikomus mokesčius, tai žala būtų dar didesnė.

Alytaus AVMI viršininko pavaduotojas Romualdas Jučas teigia, kad sistemingai nespausdinant ir neišduodant kasos kvitų, gautos įmonės lėšos neapskaitomos, į valstybės biudžetą nesumokamas pridėtinės vertės bei kiti mokesčiai, todėl nepaimtas kasos čekis - tai pagalba mokesčių vengiantiems verslininkams.

Šešėlinės ekonomikos apraiškos

Nors pastaraisiais metais Lietuvoje pastebimai sumažėjo diskusijų apie šešėlinės ekonomikos mastą, 5-6 metų senumo LLRI duomenys rodo, kad didelė dalis apklaustųjų per pastaruosius metus pirko prekių ar paslaugų šešėlinėje rinkoje:

- 31 proc. - maisto produktų;

- 28 proc. - drabužių;

- 25 proc. - grožio paslaugų;

- 23 proc. - automobilių remonto paslaugų;

- 18 proc. - statybų ir remonto darbų;

- 17 proc. - cigarečių;

- 17 proc. - vaistų ir maisto papildų.

Gyventojai neturėtų toleruoti dalies prekybininkų noro išvengti mokesčių - tai padėtų papildyti šalies biudžetą ir mažinti šešėlinės ekonomikos problemą.

VMI kontrolė ir operatyviniai patikrinimai

VMI prioritetai ir veikla

Valstybinė mokesčių inspekcija (VMI), reaguodama į gaunamus pranešimus, atlieka operatyvinius patikrinimus. VMI Kontrolės departamento direktorė Kristina Jakštienė akcentuoja, kad, priimdami sprendimus dėl galimų kontrolės veiksmų bei prioritetinių jos sričių, visada daugiausia dėmesio skiriama toms rizikoms ir ekonominės veiklos sritims, kurių įtaka biudžeto pajamoms yra didžiausia, kuriose pajamų apskaitymo ir mokesčių mokėjimo vengimo mastas yra didžiausias. Prekybos sektorius yra viena iš sričių, kuriai VMI skiria didesnį dėmesį, ypač dėl pajamų neapskaitymo rizikos. Duomenų analizės metu įžvelgę administruojamų mokesčių pažeidimų riziką, inicijuojami mokesčių mokėtojų kontrolės veiksmai.

Patikrinimų statistika ir nustatyti pažeidimai

2023 m., kontroliuojant mokesčių mokėtojus, vykdančius prekybos veiklą, VMI iš viso atliko 1 046 operatyvius patikrinimus, kurių metu nustatyti 865 pažeidimai. Beveik 80 proc. operatyvių patikrinimų metu buvo nustatyta pažeidimų.

Visgi, susidaro įspūdis, kad VMI daugiau dėmesio skiria aiškintis didelio masto mokesčių machinacijas, o smulkesni pažeidėjai gali jaustis mažiau kontroliuojami. Be to, prekybos centrų ir atskiros parduotuvės gali jaustis saugiau nei turgavietės ir prekyvietės, nes jose vyksta mažiau patikrinimų.

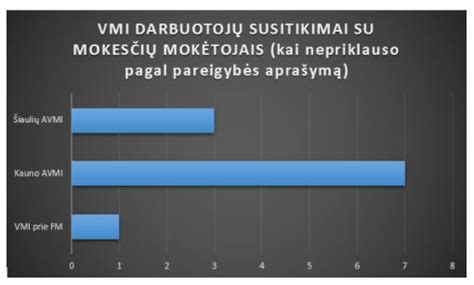

Pavyzdžiui, 2023 m. duomenys rodo, kad VMI Klaipėdoje parduotuvėse (gėlių, žuvies, autodetalių) atliko tik 19 patikrinimų, tuo tarpu uostamiesčio prekyvietėse ir turgavietėse - 220 operatyvių patikrinimų, kurių metu nustatyta 110 pažeidimų, susijusių su pajamų neapskaitymu.

Situacija turgavietėse ir lauko prekyboje

Yra nuomonė, kad turgaviečių prekybininkai yra pripratę dirbti tvarkingai, o kasos aparatai nėra privalomi vykdant lauko prekybą. Tačiau VMI atkreipia dėmesį, kad kvito neišdavimas savaime ne visada reiškia pajamų neapskaitymo faktą, o praktinės situacijos rodo, kad klientui kvitas neišduodamas vien dėl to, kad jis pats neišreiškė noro jį gauti.

Gyventojų pilietiškumo svarba pranešant apie pažeidimus

Gyventojų pilietiškumas pranešant apie mokestinius pažeidimus yra itin svarbus. VMI Kontrolės departamento direktorės Kristinos Jakštienės teigimu, nuo 2006 metų gyventojų pranešimai apie mokestinius pažeidimus padėjo sugrąžinti į valstybės biudžetą per 42,7 mln. eurų nuslėptų mokesčių.

VMI interneto svetainėje www.vmi.lt arba paskambinus pasitikėjimo telefonu 1882 galima konsultuotis verslo liudijimų, jų įsigijimo tvarkos, fiksuoto dydžio pajamų mokesčio dydžių klausimais, taip pat minėtu telefonu galima informuoti apie pastebėtus mokestinius pažeidimus.

Praktiniai pavyzdžiai iš patikrinimų

Alytaus apskrities valstybinė mokesčių inspekcija (Alytaus AVMI), atlikusi parduotuvių patikrinimus, nustatė įvairių mokestinių pažeidimų.

Alytaus AVMI patikrinimo atvejai

- Skerdienos ir mėsos gaminių parduotuvė: Patikrinimo metu pardavėja, nesislapstydama, paimdavo pinigus iš pirkėjų ir, užuot apskaičiavusi juos kasos aparatu, dėdavo į prijuostės kišenę. Mokesčių inspektoriai, atlikę kontrolinį pirkimą, elektroninio kasos aparato (EKA) kvito sulaukė, tačiau išpurtę pardavėjų prijuostes, jose aptiko beveik 200 litų EKA neapskaitytų pinigų. Stebina tai, kad kiti pirkėjai smerkė ne pardavėją, bandžiusią išvengti mokesčių, bet ją tikrinančius pareigūnus.

- Kitos parduotuvės: Kontrolinių pirkimų metu pardavėjos neišdavė EKA kvitų. Taip pat nustatyti kasos aparatu apskaitytų pinigų kiekio neatitikimai su kasos aparato kasoje ir kasos operacijų atlikimo vietoje laikomų pinigų kiekiu - kelių šimtų litų perteklius buvo laikomas kasos aparate ar šalia kasos aparato. Pardavėjos negalėjo paaiškinti pinigų pertekliaus arba teigė, kad pamiršo įmušti pinigus.

Už nustatytus pažeidimus buvo surašyti Administracinių teisės pažeidimų protokolai. Kasos kvito už parduotas prekes neišdavimas jo neišdavusiam asmeniui užtraukia baudą nuo 200 iki 500 litų (pastaba: šie dydžiai nurodyti litais, atitinkantys senesnę informaciją. Dabartiniai baudų dydžiai eurais yra pateikti straipsnio pradžioje). Nesiėmus priemonių, kad būtų užtikrintas grynų pinigų įtraukimas į apskaitą kasos aparatu, įmonių vadovams užtraukia baudą nuo 2000 iki 3000 litų.

Administracinių nusižengimų baudų administravimas VMI sistemoje

Valstybinė mokesčių inspekcija (VMI) administruoja administracinių nusižengimų (AN) baudas, vykdydama jų apskaitą, įskaitymą, sumokėjimo atidėjimą ar išdėstymą, priverstinio išieškojimo inicijavimą ir priežiūrą. Fiziniai asmenys yra šios paslaugos gavėjai.

Kaip peržiūrėti ir apmokėti AN baudas per „Mano VMI“

Asmuo, padaręs pažeidimą ir esantis „Mano VMI“ vartotoju, VMI portalo „Mano VMI“ elektroninės Mokesčių mokėtojo kortelės dalyje „Administracinės baudos“ gali peržiūrėti jam skirtas AN baudas, jų apmokėjimo terminus ir būklę. Elektroniniu būdu taip pat gaunami pranešimai apie paskirtą baudą, priminimai apie artėjantį apmokėjimo terminą, pranešimai apie praėjusį terminą ir apie visą prievolių padengimą.

Dažniausiai užduodami klausimai apie AN baudų administravimą:

- Kur galima rasti informaciją apie baudas už administracinius nusižengimus?

Asmuo, padaręs pažeidimą ir esantis e. VMI autorizuotų paslaugų srities „Mano VMI“ vartotoju, prisijungęs prie „Mano VMI“, pradžios lango skiltyje „Mokesčiai ir baudos“ gali peržiūrėti aktualią informaciją apie administracinių baudų prievoles: paskirtas baudas, nusižengimo padarymo datą, baudų sumas, sumokėjimo terminus, neapmokėtas sumas, rasti nuorodą į teisės aktą, pagal kurį skirta administracinė bauda ir kt. Detalią prievolių informaciją galima peržiūrėti paspaudus vieną iš prievolių nuorodų. Pateikiama detali prievolių mokėjimo informacija pagal atskirus įmokos kodus.

Atkreipiamas dėmesys, kad dėl baudų už administracinius teisės pažeidimus (ATP), paskirtų pagal nurodymą ar nutarimą iki 2015 liepos 1 d., dydžio ar nesumokėtos baudos likučio reikia kreiptis į instituciją, paskyrusią baudą, kadangi VMI tokios informacijos neturi.

- Kur turi kreiptis asmuo, nežinantis už ką buvo paskirta administracinė bauda?

Asmuo, padaręs administracinį nusižengimą, turi kreiptis į instituciją, paskyrusią baudą už administracinį nusižengimą.

- Kaip teisingai apmokėti baudą už administracinį nusižengimą per „Mano VMI“?

Asmuo, padaręs pažeidimą ir esantis e. VMI autorizuotų paslaugų srities „Mano VMI“ vartotoju, administracinio nusižengimo (AN) baudą gali apmokėti elektroniniu būdu prisijungęs prie „Mano VMI“ -> „Mokesčiai ir baudos“ -> „Administracinės baudos“, paspaudus aktyvų mygtuką „Sumokėti“.

Atkreipiamas dėmesys, kad apmokant baudą iš meniu punkto „Administracinės baudos“, pažeidimo identifikacinis kodas (ROIK) į paskirtį įkeliamas automatiškai ir įmoka teisingai įskaitoma baudai už administracinį nusižengimą padengti.

- Kaip teisingai apmokėti baudas už administracinius nusižengimus?

Informacija, kaip teisingai atlikti mokėjimo pavedimą elektroninėje bankininkystėje, yra prieinama VMI svetainėje. Atkreipiamas dėmesys, kad įmoka baudai už administracinius nusižengimus padengti bus įskaityta pagal įrašytą pažeidimo identifikacinį kodą (ROIK) ar baudos paskyrimo dokumento numerį.

- Kokius veiksmus turi atlikti mokesčių mokėtojas, jeigu jis, mokėdamas baudą už administracinį nusižengimą nurodė neteisingą įmokos kodą ir nenurodė arba nurodė neteisingą pažeidimo identifikacinį kodą (ROIK)?

Jeigu, mokėdami baudą už administracinį nusižengimą (AN), paskirtą pagal administracinį nurodymą, sumokėjote neteisingu įmokos kodu ir nenurodėte ROIK, tuomet papildomą informaciją apie baudos sumokėjimą, tarp jų ir ROIK, galite nurodyti laisvos formos prašyme, kurį galima pateikti prisijungus prie „Mano VMI“. Horizontalaus meniu juostoje pasirinkite „Paslaugos“ −> „Paklausimai“ −> „Paklausimo pateikimas“ arba galite pranešti bendruoju Mokesčių informacijos telefonu: + 370 5 260 5060.

Jeigu baudą už AN, paskirtą pagal nutarimą, sumokėjote negaliojančiu ar neteisingu įmokos kodu ir nenurodėte ROIK, tuomet galite pateikti „Prašymą įskaityti mokesčio ir (arba) baudos už administracinį teisės pažeidimą permoką (skirtumą) teisingu įmokos kodu (forma FR0781)“. Prašymą galima užpildyti ir pateikti e. būdu per „Mano VMI“ sistemą: horizontalaus meniu juostoje pasirinkite „Paslaugos“ −> „Mokesčių suderinimas ir grąžinimas“ -> „Mokesčių ir permokų grąžinimas, įskaitymas“ -> „Pildyti prašymą“. Jeigu neturite galimybės prašymą užpildyti e. būdu, tai galite padaryti atvykę į artimiausią VMI aptarnavimo skyrių arba užpildytą prašymą atsiųsti paštu. Prašymo formą FR0781 pildymui galima rasti ir atsispausdinti VMI svetainėje.

- Ar bus užskaityta pažeidėjo įmoka, jeigu bauda už administracinį nusižengimą buvo paskirta vyrui, tačiau įmoką sumokėjo žmona?

Jeigu žmona mokėjimo pavedime nurodė pažeidimo identifikacinį kodą (ROIK), tuomet įmoka bus užskaityta automatiškai tam asmeniui, kuriam buvo paskirta bauda pagal mokėjimo pavedime nurodytą ROIK.

- Ar bus užskaityta pažeidėjo įmoka, jeigu baudą už administracinį nusižengimą sumokėjo kitas asmuo teisingu (1001) įmokos kodu, tačiau mokėjimo pavedime nurodė neteisingą pažeidimo identifikacinį kodą (ROIK)?

Jei mokesčių mokėtojo (MM) baudą už administracinį nusižengimą (AN) sumokėjo kitas asmuo 1001 įmokos kodu ir mokėjimo paskirtyje suklydo nurodydamas ROIK, MM papildomą informaciją apie baudos sumokėjimą, tarp jų ir ROIK, galima nurodyti prašyme, kurį galima pateikti prisijungus prie „Mano VMI“: horizontalaus meniu juostoje pasirinkite „Paslaugos“ −> „Paklausimai“ −> „Paklausimo pateikimas“ arba galite pranešti bendruoju Mokesčių informacijos telefonu: + 370 5 260 5060.

- Ar bus užskaityta baudos už administracinį nusižengimą prievolė, jeigu baudą už administracinį nusižengimą mokesčių mokėtojas sumokėjo teisingu (1001) įmokos kodu, tačiau mokėjimo pavedime nenurodė pažeidimo identifikacinio kodo (ROIK)?

Jei mokesčių mokėtojas neturi kitų mokestinių nepriemokų, tuomet suėjus mokėjimo terminui, įmoka bus užskaityta baudos už administracinį nusižengimą (AN) nepriemokai padengti.

- Kuriuos dokumentus, kam ir kada turi pateikti mokesčių mokėtojas, norėdamas atidėti arba išdėstyti baudos už administracinį nusižengimą sumokėjimą?

Mokesčių mokėtojas, susidūręs su finansiniais sunkumais ir negalintis laiku sumokėti paskirtų administracinių baudų (AN baudų), gali kreiptis dėl jų mokėjimo išdėstymo dalimis (t. y., mokestinės paskolos sutarties sudarymo) pateikdamas:

- prašymą dėl AN baudų atidėjimo arba išdėstymo, kuriame turi nurodyti tikslią AN baudos sumą bei pageidaujamą mokėjimo grafiką;

- užpildytą Fizinių asmenų anketą (forma FR0283);

- banko sąskaitų likučius, pvz., išrašus iš el. bankininkystės, prašymo teikimo dienai;

- dokumentus, kurie įrodytų realias galimybes sumokėti AN baudą, pvz., laisvos formos dokumentai apie gaunamas pajamas.

Prašymą dėl AN baudų išdėstymo galima pateikti per „Mano VMI“ sistemą: horizontalaus meniu juostoje pasirinkti „Paslaugos“ -> „Mokesčių atidėjimas ir termino keitimas“ -> „Mokesčių atidėjimo ir mokėjimo dalimis sutartis“ -> „Pildyti prašymą“. Reikalingų pateikti papildomų dokumentų sąrašą galima rasti VMI svetainėje.

Asmenys, neturintys galimybių teikti elektroniniu būdu per „Mano VMI“, prašymą gali atsiųsti el. paštu ar klasikiniu paštu. Siunčiant el. paštu ar klasikiniu paštu, prašymas turi būti pasirašytas teikiančio asmens (ar jo įgalioto atstovo) vardu ir pridėta asmens tapatybę patvirtinančio dokumento kopija.

Svarbu: AN baudos mokėjimas gali būti išdėstytas ne ilgesniam kaip dvejų metų laikotarpiui, skaičiuojant nuo Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje numatytos baudos sumokėjimo termino dienos. Prašymas išdėstyti AN baudos mokėjimą gali būti pateiktas tik po nutarimo, kuriuo paskirta bauda, priėmimo, bet ne anksčiau kaip prieš 20 dienų iki mokėjimo termino, numatyto Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje.

Teisės aktai, reglamentuojantys AN baudų administravimą

AN baudų administravimą reglamentuoja šie teisės aktai:

- Lietuvos Respublikos mokesčių administravimo įstatymas;

- Lietuvos Respublikos Administracinių nusižengimų kodeksas;

- Lietuvos Respublikos finansų ministro 1998 m. lapkričio 17 d. įsakymas Nr. 268 „Dėl Mokestinės nepriemokos atidėjimo arba išdėstymo taisyklių patvirtinimo";

- Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 20 d. įsakymas Nr. VA-193 „Dėl mokesčių mokėtojo sumokėtų sumų įskaitymo ir mokėjimo prievolių dydžių skirtumo pagal patikslintas mokėjimų prievolių dokumentus tvarkymo taisyklių patvirtinimo";

- Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymas Nr. VA-186 „Dėl Mokesčio permokos (skirtumo) grąžinimo (įskaitymo)".

Aktualios teisės aktų redakcijos prieinamos Teisės aktų registro svetainėje www.e-tar.lt.

Susijusios paslaugos

- Mokestinės nepriemokos sumokėjimo atidėjimas arba išdėstymas.

- Mokesčių grąžinimas / įskaitymas pagal FR0781 formą.

tags: #bauda #uz #cekio #nedavima