Parduoti butą, kurį yra įsigijęs bankas (t. y., butas yra įkeistas bankui), gali atrodyti kaip sudėtingas procesas, tačiau laikantis tinkamų žingsnių ir žinant svarbiausius aspektus, šis procesas gali tapti aiškus ir sklandus. Svarbu suprasti finansinius įsipareigojimus, reikiamus dokumentus ir galimus mokesčius. Čia aptarsime, ką reikia žinoti norint sėkmingai parduoti įkeistą butą.

Buto pardavimas su banko paskola

Buto pardavimas su paskola - tai procesas, kai parduodate nekilnojamąjį turtą, tačiau jame vis dar yra negrąžinta banko paskola. Tai nereiškia, kad negalite parduoti buto, tačiau tai gali kelti tam tikrų iššūkių ir reikalauti papildomų veiksmų. Svarbu žinoti, kad bankas turi pirmenybę ir pirmiausiai turi būti išmokėta paskolos suma prieš jums gaunant likusią sumą už butą.

Prieš pradedant pardavimą, turite susisiekti su banku ir aptarti galimus veiksmus bei išmokėtą sumą. Banko atstovai, pavyzdžiui, Šiaulių banko finansavimo paslaugų vystymo departamento produktų vadovė Dovilė Kalvaitienė, nurodė, kad klientas, norintis parduoti su banko paskola įsigytą būstą, pirkėjo ieškosis pats - bankas į patį pardavimo procesą nesikiša. Suradęs pirkėją, klientas kreipiasi į banką, kur jam yra išduodamas dokumentas, kuriuo bankas sutinka su turto pardavimu. Šis dokumentas bus būtinas pateikti notarui, kuris tvirtins pirkimo-pardavimo sutartį tarp kliento ir būsto pirkėjo. Leidime bus nurodyta pinigų suma, kuri turi būti pervesta į banko nurodytą sąskaitą, tam, kad kreditas būtų visiškai padengtas.

Banko „Bigbank“ Santykių su klientais valdymo departamento vadovas Lietuvoje Edvardas Arnatkevič pridūrė, kad tais atvejais, kai klientai nori atsisakyti ar keisti su būsto paskola įsigytą turtą, bankas išduoda leidimą turtą parduoti, o pačiu pardavimo procesu rūpinasi klientai. Svarbu žinoti, kad butas parduodamas už kainą, kuri padengia paskolos likutį. Tik gavus sumą, kurios pakanka paskolos likučiui apmokėti, bankas privalo ištrinti įkeistą nuosavybę.

Paskolos likučio padengimas ir galimi skirtumai

Vienas iš dažniausiai užduodamų klausimų yra, ar pardavus butą reikės pačiam padengti neišmokėtą kredito likutį. Atsakymas priklauso nuo situacijos ir parduodamo buto kainos. Jei parduodama kaina padengia paskolos likutį, bankas nepareikalaus papildomų sumų.

Tačiau jei buto kaina yra mažesnė nei paskolos likutis, jūs būsite atsakingi už skirtumą, kurį reikės sumokėti bankui. Pavyzdžiui, jei banko paskolos likutis yra 50 000 EUR, o buto pardavimo kaina tik 45 000 EUR, jūs turėsite sumokėti likusius 5 000 EUR. „Šiaulių banko“ atstovė D. Kalvaitienė atkreipė dėmesį, kad jei su paskola įsigytas NT dėl vienų ar kitų priežasčių nuvertėja ir jo vertė yra mažesnė nei kredito likutis banke, skirtumą klientas turėtų apmokėti nuosavomis lėšomis arba bankui įkeisti kitą NT. Bankas visada išduoda leidimą turtą parduoti su sąlyga, kad bus dengiamas visas kreditas.

Pardavus būstą bankui yra pervedama tik suma, reikalinga paskolos padengimui. Pašnekovai paminėjo, kad turtą pardavus už didesnę sumą, negu mokėtinos paskolos likutis, kainos skirtumas, be abejonės, lieka klientams, o ne bankui.

Paskolos grąžinimas anksčiau laiko ir su tuo susiję mokesčiai

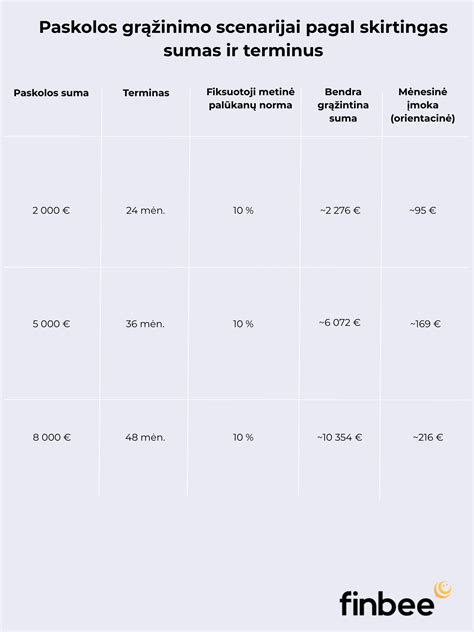

Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. nuo grąžinamos sumos. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis.

Banko specialistai pataria: jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

„Citadele“ banko atstovė Birutė Rutkauskaitė patikino, kad jų banko klientas visais atvejais gali dengti kreditą anksčiau laiko nemokamai.

Banko sankcijos už laiku negrąžintas įmokas

Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, ir jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

Būtini dokumentai ir procedūros parduodant įkeistą būstą

Pardavimui su paskola reikės paruošti keletą svarbių dokumentų. Pateikiame reikalingų dokumentų sąrašą, kad būtų aišku, ko tikėtis:

- Pasirašytos paskolos sutarties kopija - ši kopija bus reikalinga norint žinoti paskolos likutį ir sąlygas.

- Butų pardavimo sutartis - tai dokumentas, kuris patvirtina sandorį su pirkėju.

- Paskolos likučio pažyma - bankas pateikia informaciją apie paskolos likutį ir sąlygas, kaip ją padengti.

- Asmens tapatybės dokumentas - asmens tapatybę patvirtinantis dokumentas, kad būtų galima užregistruoti pardavimą.

- Pardavimo deklaracija - dokumentas, kuriuo jūs patvirtinate, kad parduodate butą su paskola.

- Pirminiai buto nuosavybę patvirtinantys dokumentai - dokumentai, kurie įrodo, kokiu būdu buvo įsigytas būstas (pvz., pirkimo-pardavimo sutartis, testamentas ar pan.).

- Buto inventorizacijos byla.

- Pardavimo pažyma - ši pažyma išduodama VĮ Registrų centre, pateikus pirminius buto nuosavybės dokumentus ir inventorizacijos bylą.

- Sutuoktinio/sutuoktinės sutikimą patvirtinantis dokumentas (jei būstas buvo įgytas santuokoje).

- Teismo leidimas parduoti butą, jei turite nepilnamečių vaikų. Tai svarbūs pokyčiai, susiję su vaiko teisių apsauga ir gyvenamosios vietos klausimais. Svarbu konsultuotis su teisininku, kad būtumėte tikri, jog laikotės visų teisinės apsaugos reikalavimų, susijusių su nepilnamečiais vaikais.

- Pažyma iš seniūnijos, liudijanti, kad neturite skolų už dujas, vandenį, elektrą ir pan.

Šis sąrašas gali keistis priklausomai nuo jūsų situacijos ir banko reikalavimų, tačiau šie dokumentai yra pagrindiniai, kuriuos turėsite paruošti. Visi šie dokumentai būtini, norint sudaryti pirkimo-pardavimo sutartį, taip pat kad šią sutartį pasirašytų notaras.

Namo pardavėjo vadovas: žingsnis po žingsnio procesas | Namo pardavimas | HOMEiA.com

Mokesčiai pardavus butą

Po buto pardavimo gali atsirasti keli mokesčiai, priklausomai nuo jūsų situacijos ir sandorio sąlygų. Pagrindinis patarimas - būti pasiruošusiam mokesčiams, ypač jei pasieksite pelną parduodant turtą.

Parduodant butą ar namą Lietuvoje privalote susimokėti Gyventojų pajamų mokestį (GPM). Tačiau yra atvejų, kai jo mokėti nereikia. Visų pirma, reikia žinoti, kad pajamų mokestis apskaičiuojamas ne nuo visos pardavimo kainos, o tik nuo pelno, kurį gavote parduodamas butą. Pavyzdžiui, jeigu butą pirkote už 100 000 EUR, o pardavėte už 125 000 EUR, pajamų mokestis bus apskaičiuojamas tik nuo 25 000 EUR. 15% nuo 25 000 EUR bus 3750 EUR. Jei butas jums buvo padovanotas ar jį paveldėjote, vis tiek nereikės mokėti mokesčio nuo visos pardavimo kainos. Mat bus traktuojama taip, tarsi jūs būtumėte pirkęs butą už tą kainą, kuri buvo tuo metu, kai jį gavote dovanų ar paveldėjote.

Yra keli atvejai, kai pajamų mokesčio parduodant butą mokėti išvis nereikia:

- Jeigu parduodate butą pigiau, nei įsigijote, arba už tą pačią kainą.

- Jeigu parduodate savo gyvenamąjį butą - nesvarbu, kada jį būtumėte pirkęs. Tačiau pragyvenęs ten (deklaravęs gyvenamąją vietą) turite būti ištisus 2 metus iki pardavimo, todėl išvengti mokesčio prisiregistravus parduodamame bute pardavimo išvakarėse nepavyks.

Kiti dažniausiai pasitaikantys mokesčiai:

- NT mokestis - tai mokestis, kurį reikia sumokėti, jei per metus nuo pardavimo uždirbote pelną iš NT. Jeigu butą parduodate už kainą, viršijančią pradinę, turėsite sumokėti šį mokestį.

- PVM (Pridėtinės vertės mokestis) - jei NT yra apmokestintas PVM, ši suma gali būti taikoma pardavimui.

Dėl šių mokesčių konsultacija su mokesčių specialistu gali padėti jums geriau suprasti, kaip tinkamai suvaldyti mokesčių naštą.

Svarbu atkreipti dėmesį, kad Civilinis kodeksas numato, jog pirkėjas privalo padengti ir kitas sutarties sudarymo išlaidas, apie kurias dažnai nepagalvojama. Dėl išlaidų apmokėjimo dažniausiai susitaria pats pirkėjas ir pardavėjas, tačiau įprastai priimta, jog šią sumą abu pasidalina per pusę.

Pirkimo-pardavimo sutartyje nurodyta kaina: Įstatymiškai, jei sutartyje nurodyta suma neatitinka tikrosios sandorio vertės, tai sutartis tampa negaliojanti. Todėl nurodyti mažesnę būsto vertę, nei ji yra iš tiesų, nepatariama. Be to, pardavėjui palanku rodyti tikrąją buto vertę dėl pajamų deklaravimo.

Nekilnojamojo turto brokerio paslaugos parduodant

Nekilnojamojo turto (NT) brokeriai dažnai padeda supaprastinti buto pardavimo procesą. Jie gali surasti pirkėjus, padėti pasirengti pardavimo dokumentams ir užtikrinti, kad sandoris būtų teisėtas ir be rūpesčių. Norint parduoti butą, nėra būtina kreiptis į nekilnojamojo turto agentūrą (NTA). Šios įstaigos tiesiog palengvina pardavimo procesą, tuo pačiu sutaupydamos jūsų laiką ir pinigus. NT brokeris turi daugiau patirties, teisinių žinių, žinių apie mokesčius ir kitų priemonių, kurios gali padėti gauti maksimalią naudą ir išvengti nereikalingos rizikos ar neaiškumų.

Tačiau brokerio paslaugos nėra nemokamos. Kainos gali skirtis priklausomai nuo paslaugų apimties, tačiau dažniausiai NT brokeriai ima komisinius už atliktą darbą. Komisiniai brokeriams Lietuvoje paprastai svyruoja nuo 1% iki 5% nuo pardavimo kainos, priklausomai nuo sandorio sudėtingumo, brokerio patirties ir rinkos sąlygų. NTA dažniausiai turi sąrašus potencialių klientų bei aktyviai bendradarbiauja su kitomis NT agentūromis, kurios taip pat turi klientų. Dažniausiai profesionalūs NT agentai butą parduoda brangiau ir greičiau nei tai galėtumėte padaryti jūs patys. Taip pat užtikrinamas jūsų saugumas.

Tarpininkavimo sutarties pasirašymas tarp NTA ir pardavėjo ar pirkėjo yra visiškai patikima ir įprasta procedūra, kuri suteikia galimybę nekilnojamojo turto agentui teikti savo siūlomas paslaugas. Jei norite užpildyti užklausą dėl NT pardavimo paslaugų, tai galite padaryti per įvairias internetines platformas, kurios leidžia tiesiogiai susisiekti su brokeriais.

Būsto keitimas kitu: procesas su paskola

Gyvenimas nenuspėjamas - gali nutikti taip, kad dabartinė gyvenamoji vieta, kuriai paėmėte būsto paskolą, nebeatitinka Jūsų poreikių. Jei klientas su paskola paimtą turtą nori pakeisti kitu (pigesniu, brangesniu ar tokios pat vertės), tokiu atveju dažnai yra sudaroma nauja kredito sutartis, nurodė Šiaulių banko atstovė D. Kalvaitienė. Vis tik ji pridūrė, kad kiekviena situacija gali būti individuali, todėl kilus idėjai keisti būstą visų pirma rekomenduojama kreiptis į banką.

Jei, pavyzdžiui, už 100 000 EUR paskolą paimtą būstą klientas nori pakeisti brangesniu, tarkime, kainuojančiu 150 000 EUR, anot „Citadele“ atstovės B. Rutkauskaitės, tektų imti naują paskolą. Procesas yra toks: klientas turi turėti pradinį įnašą, kurio dydis nustatomas individualiai, bet negali būti mažesnis nei 15 proc. Taip pat turi pakakti pajamų naujam kreditui gauti, t. y. paskolos įsipareigojimai, įskaitant būsimos paskolos įmoką, negali viršyti 40 proc. pajamų. Turimos paskolos sąlygos yra nekeičiamos.

„Bigbank“ atstovas E. Arnatkevič pabrėžė, kad bankų reikalavimu, klientų su būsto paskola įsigytas turtas turi būti parduodamas už nemažesnę sumą, nei yra paskolos likutis. Jeigu paskolą turintis klientas vėliau nori įsigyti brangesnį turtą, tačiau nori turėti tokio paties dydžio paskolą, kokią turėjo iki tol, tam reikėtų turėti didesnę nuosavų lėšų dalį.

Gavus paskolą naujam būstui, per 12 mėn. trukmės pereinamąjį laikotarpį turėsite parduoti turimą būstą ir padengti naujos paskolos dalį, lygią pradinio įnašo sumai, bei grąžinti turimos būsto paskolos likutį.

Svarbūs patarimai pardavėjams

- Konsultuokitės su specialistais: Prieš priimdami svarbius sprendimus, ypač susijusius su teisiniais aspektais (pvz., buto pardavimas turint nepilnamečių vaikų) ar mokesčiais, visada pasikonsultuokite su teisininku ar mokesčių specialistu.

- Atidžiai perskaitykite sutartį: Prieš sudarydami būsto paskolos sutartį, atidžiai ją perskaitykite ir aptarkite visas sąlygas su banko specialistais. Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu, ir už tai gali būti taikomas mokestis.

- Atsiskaitymas su banku: Pardavus nekilnojamąjį turtą, su banku atsiskaito būsto pirkėjas, t. y. jis sumoka bankui paskolos likutį ir palūkanas. Likusi turto kainos dalis lieka pardavėjui.

- Nustatykite tinkamą būsto pardavimo kainą: Patikrinkite pardavimų skelbimus, palyginkite panašaus turto kainas arba pasikonsultuokite su nekilnojamojo turto vertintoju arba brokeriu.

- Bendraskoliai: Jei yra keli turto bendrasavininkai, jie visi turės tapti bendraskoliais ir vienodai atsakingi už finansinių įsipareigojimų vykdymą.

tags: #banku #baudos #parduodant #buta #anksciau #laiko