Automobilių įsigijimas, pardavimas ir pervežimas tarp Europos Sąjungos (ES) valstybių narių yra reguliuojamas specifiniais PVM (pridėtinės vertės mokesčio) ir registracijos reikalavimais. Šiame straipsnyje aptariami esminiai aspektai, susiję su transporto priemonių judėjimu ES erdvėje, PVM mokėjimo prievolėmis ir reikalingais dokumentais.

PVM apmokestinimas įsigyjant naujas transporto priemones ES

Asmuo, iš kitos Europos Sąjungos valstybės narės įsigijęs (įskaitant gautą neatlygintinai, pvz., laimėtą loterijoje, dovanotą ir kt.) ir į Lietuvos Respublikos teritoriją atgabenęs naują transporto priemonę, turi prievolę nuo transporto priemonės įsigijimo vertės (neįskaitant užsienio šalies PVM) apskaičiuoti ir sumokėti pardavimo PVM Lietuvoje.

Naujos transporto priemonės apibrėžimas

Nauja transporto priemone laikoma:

- Motorinė kelių ar kita sausumos transporto priemonė (lengvieji automobiliai, krovininiai automobiliai ir kt.), kurios cilindrų darbinis tūris yra didesnis kaip 48 kubiniai centimetrai arba variklio galia didesnė kaip 7,2 kilovato, ir kuri:

- Nuvažiavusi ne daugiau kaip 6 000 kilometrų, arba

- Patiekta (parduota) praėjus ne daugiau kaip 6 mėnesiams nuo eksploatavimo pradžios.

- Laivas, ilgesnis kaip 7,5 metrų (išskyrus jūrų laivus, skirtus keleiviams ir (arba) kroviniams vežti tarptautiniais maršrutais ir (arba) kitokioms paslaugoms už atlygį teikti, taip pat žvejybos laivus ir laivus, skirtus paieškos ir gelbėjimo darbams jūroje), ir kuris:

- Plaukiojęs ne daugiau kaip 100 valandų, arba

- Patiektas praėjus ne daugiau kaip 3 mėnesiams nuo eksploatavimo pradžios.

- Orlaivis, kurio maksimali kilimo masė yra didesnė kaip 1 550 kilogramų (išskyrus orlaivius, naudojamus keleiviams ir kroviniams vežti ar kitokioms paslaugoms teikti oro transportu už atlygį tarptautiniais maršrutais), ir kuris:

- Skridęs ne daugiau kaip 40 valandų, arba

- Patiektas praėjus ne daugiau kaip 3 mėnesiams nuo eksploatavimo pradžios.

Transporto priemonės eksploatavimo pradžios nustatymo kriterijai patvirtinti Lietuvos Respublikos finansų ministro 2004 m. kovo 2 d. įsakymu Nr. 1K-066.

PVM mokėjimo prievolė asmenims, neįregistruotiems Lietuvos Respublikoje PVM mokėtojais

Lietuvos Respublikoje PVM mokėtoju neįregistruoti asmenys (fiziniai ir juridiniai), įsigiję naują transporto priemonę iš kitos Europos Sąjungos valstybės narės, PVM mokesčio sumokėjimo prievolę atlieka taip:

Juridiniai asmenys

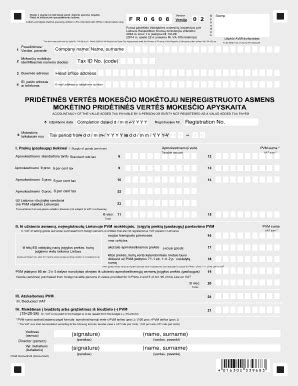

Ne vėliau kaip per 5 darbo dienas nuo naujos transporto priemonės atgabenimo į Lietuvą, elektroninėje deklaravimo sistemoje (EDS) turi pateikti PVM mokėtoju neįregistruoto asmens PVM mokesčio apyskaitą (forma FR0608) ir joje (FR0608 formos 16 laukelyje) deklaruoti nuo transporto priemonės įsigijimo vertės, taikant standartinį 21 proc. PVM tarifą, apskaičiuotą pardavimo PVM ir jį sumokėti 1001 įmokos kodu į Valstybinės mokesčių inspekcijos surenkamąją sąskaitą. Forma FR0608 patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. kovo 1 d. įsakymu Nr. VA-29.

Fiziniai asmenys

Priklausomai nuo įsigyjamos transporto priemonės rūšies ir jos eksploatacinių duomenų, PVM mokestis apskaičiuojamas pagal Valstybinės mokesčių inspekcijos (VMI) turimus arba paties fizinio asmens pateiktus transporto priemonės įsigijimo duomenis.

PVM apskaičiavimas Valstybinės mokesčių inspekcijos (VMI) iniciatyva

VMI PVM mokestį apskaičiuoja automatiškai, kai asmuo iš kitos Europos Sąjungos valstybės narės įsigijęs naują motorinę kelių ar kitą naują sausumos transporto priemonę, užregistruoja ją Lietuvos Respublikos kelių transporto priemonių registre (toliau - Registras) ir nuo registruojamos transporto priemonės eksploatavimo pradžios iki jos įsigijimo dienos nėra praėję daugiau kaip 6 mėnesiai, arba gavus informaciją iš kitos Europos Sąjungos valstybės narės.

Tokiu atveju, VMI, gavusi informaciją apie naujos kelių transporto priemonės įsigijimą, per 10 darbo dienų paruošia ir asmens „Mano VMI“ paskyroje patalpina pranešimą, kuriame nurodoma: transporto priemonės rūšis, įsigijimo data, apmokestinamoji vertė, nuo kurios apskaičiuojamas PVM, PVM tarifas ir apskaičiuota preliminari mokėtina naujos transporto priemonės įsigijimo PVM suma.

Jeigu asmuo nesutinka su VMI apskaičiuota preliminaria mokėtina PVM suma, per 5 darbo dienas, turi pateikti įrodymus, pagrindžiančius kitokią mokestinę prievolę. Jeigu asmuo sutinka su apskaičiuota preliminaria mokėtina PVM suma (t. y. nepateikia kitokias aplinkybes įrodančių dokumentų ar informacijos), galutinė mokėtina PVM suma apskaičiuojama ir sprendimas dėl apskaičiuotos mokėtinos PVM sumos patalpinamas „Mano VMI“ paskyroje per 5 darbo dienas nuo pranešimo apie apskaičiuotą preliminarią mokėtiną PVM sumą ir įrodymų pateikimui taikomo termino pabaigos. Kitu atveju, sprendimas apie galutinę mokėtiną sumą asmeniui pateikiamas per 10 darbo dienų nuo įrodymų pateikimo dienos.

Galutiniame sprendime apskaičiuota mokėtina PVM suma turi būti sumokama 1001 įmokos kodu į Valstybinės mokesčių inspekcijos biudžeto pajamų surenkamąją sąskaitą ne vėliau kaip per 5 darbo dienas nuo sprendimo įteikimo.

PVM apskaičiavimas pagal fizinio asmens pateiktą pranešimą

Fizinis asmuo, įsigijęs naują transporto priemonę, turi prievolę pateikti informaciją apie šį įsigijimą, jeigu:

- įsigytas laivas arba orlaivis;

- įsigyta motorinė kelių transporto priemonė, kuri:

- nėra registruojama Registre;

- atgabenus ją į Lietuvą ir neįregistravus Registre, parduodama fiziniam ar juridiniam asmeniui;

- eksploatavimo pradžios praėjo daugiau kaip 6 mėnesiai ir kuri turi būti registruojama Registre, tačiau rida yra mažesnė nei 6 000 kilometrų.

Pranešimas apie įsigytą naują transporto priemonę turi būti pateikiamas ne vėliau kaip iki kito mėnesio, einančio po transporto priemonės įsigijimo mėnesio, 25 dienos per „Mano VMI“, pasirinkus: Paslaugos > PVM mokestis ir registracija > PVM mokestis už kitoje ES valstybėje įsigytą transporto priemonę > Pildyti. Pranešime reikia nurodyti: ES valstybę narę iš kurios įsigyta transporto priemonė, transporto priemonės rūšį, eksploatavimo pradžią, ridą, įsigijimo datą, įsigijimo kainą. Kartu su pranešimu turi būti pateikta ir transporto priemonės įsigijimo PVM sąskaita faktūra.

VMI, gavusi fizinio asmens pranešimą apie naujos transporto priemonės įsigijimą, per 7 darbo dienas, asmens „Mano VMI“ paskyroje pateikia pranešimą apie preliminarios PVM sumos apskaičiavimą. Tolesnė PVM sumos derinimo ir apmokėjimo procedūra vyksta analogiškai kaip ir VMI iniciatyva apskaičiuojant PVM.

PVM mokėjimo ypatumai PVM mokėtojams (įmonėms)

Direktyva 2016/112/EB, kuria harmonizuota ES PVM sistema, nustato taisykles, kai ES vidaus prekybos atveju PVM gali būti perkeliamas į pirkėjo valstybę narę, o pardavėjas gali taikyti 0 proc. pardavimo PVM. Tačiau tam, kad taip įvyktų, prekių pirkėjas ir pardavėjas turi atitikti tam tikrus kriterijus, o pardavėjas papildomai turi turėti įrodymus dėl prekių gabenimo, perdavimo ir perėmimo nuosavybėn fakto.

PVM mokėtojas, norėdamas taikyti 0 proc. PVM tarifą (pvz., išvežant prekes iš Lietuvos į kitą ES šalį), turi turėti dokumentus, įrodančius, kad prekes pardavė kitos ES šalies PVM mokėtojui ir kad jos yra išgabentos iš Lietuvos. Tai gali būti pirkėjo PVM registracijos pažymėjimo kopija, atsiųsta faksu, paštu ar el. paštu.

Jei pardavėjas neturi dokumentų, įrodančių prekių pardavimą ir išgabenimą kitos ES šalies PVM mokėtojui, prekių pardavimas turi būti apmokestinamas standartiniu 21 proc. Prekių pardavimas į ES turi būti įformintas PVM sąskaita faktūra.

Pardavėjas, į ES pardavęs prekes PVM mokėtojui, PVM deklaracijoje FR0600 nurodo prekių apmokestinamąją vertę 18 laukelyje. Taip pat pardavėjas privalo užpildyti ir pateikti VMI Prekių tiekimo į kitas Europos Sąjungos valstybes nares ataskaitos FR0564 formą. Joje nurodo ES valstybės, į kurią pardavė prekes, kodą (11 laukelis), pirkėjo PVM mokėtojo kodą (12 laukelis) ir 13 laukelyje nurodo parduotų prekių apmokestinamąją vertę.

Pavyzdžiui, jeigu Lietuvos įmonė X nurodė Vokietijos įmonei Y savo PVM mokėtojo Lietuvoje kodą, kurį ši įrašė į PVM sąskaitą faktūrą, ir Vokietijos įmonė Y turės prekių išgabenimą į kitą valstybę narę patvirtinančius dokumentus, automobilį ji parduoda, taikydama 0 proc. PVM tarifą. Svarbu įsidėmėti, kad, nagrinėjamu atveju, įsigyjant naują automobilį iš kitos ES valstybės narės ir atsigabenant jį į šalies teritoriją, PVM mokėti toje šalyje, kurioje perkamas automobilis, nereikia. Taigi, Vokietijos įmonei Y teisingai pritaikius 0 proc. PVM tarifą, įmonė X privalo sumokėti naujos transporto priemonės apskaičiuotą 21 proc. pardavimo PVM Lietuvoje ir tą pačią sumą deklaruoti kaip pirkimo PVM.

Kadangi įmonė X yra PVM mokėtoja, kaip ir kitų įsigytų prekių, naujos transporto priemonės pardavimo PVM apskaičiuoja užsienio asmens PVM sąskaitos faktūros išrašymo dienos (bet ne vėliau kaip kito mėnesio, einančio po to, kurį automobilis buvo išgabentas, 15 dieną) mokestinio laikotarpio PVM deklaracijoje. Pildant PVM deklaraciją (formos FR0600 02 versiją), įsigytų prekių apmokestinamoji vertė nurodoma 21 laukelyje, apskaičiuota įsigytų prekių pardavimo PVM suma įtraukiama į 34 laukelį. Tą pačią sumą reikia deklaruoti kaip pirkimo PVM.

Remiantis PVMĮ 62 str. 2 dalimi, negali būti atskaitomas pirkimo arba importo PVM už lengvąjį automobilį, skirtą vežti ne daugiau kaip 8 žmones (neskaičiuojant vairuotojo), arba nurodytos klasės automobilį, priskiriamą visureigių kategorijai, jeigu automobilis nebus tiekiamas arba išnuomojamas, taip pat juo nebus teikiamos keleivių vežimo už atlygį paslaugos. Šie apribojimai netaikomi tik nurodytų kategorijų automobiliams, jeigu jie pagal teisės aktus, reglamentuojančius transporto priemonių klasifikavimą ir kodavimą, priskiriami specialios paskirties transporto priemonėms.

Transporto priemonės registracija ir dokumentai ES

Bendra taisyklė ES yra ta, kad savo transporto priemonę turite įregistruoti toje šalyje, kurioje yra jūsų įprastinė gyvenamoji vieta. Bendro ES teisės akto dėl transporto priemonių registracijos nėra; daugelyje ES šalių galioja nacionalinė tvarka.

Registracijos pažymėjimas

Kai automobilis vežamas į kitą ES šalį, jūsų automobilio registracijos pažymėjimas turi būti pripažįstamas kitų ES šalių. Jeigu jūsų pažymėjimą sudaro dvi dalys, registruojant transporto priemonę kitoje šalyje, jums reikės pateikti abi dalis. Keliaujant per ES šalis, jei dokumentą sudaro dvi dalys, pakanka pasiimti pirmąją dalį.

Atitikties sertifikatas (COC)

Atitikties sertifikatą (angl. Certificate of Conformity - COC) išduoda gamintojas, patvirtinantis, kad automobilio charakteristikos atitinka ES saugos ir aplinkos apsaugos standartus. Tai gali būti arba europinis (EB), arba nacionalinis sertifikatas. EB atitikties sertifikatas galioja visose ES šalyse. Nacionalinis atitikties sertifikatas galioja tik jį išdavusioje šalyje.

Svarbu atkreipti dėmesį, kad transporto priemonėms, pagamintoms iki 2009 m., gali reikėti papildomų techninių patikrų arba sertifikatų.

Kiti svarbūs dokumentai ir reikalavimai

- Vairuotojo pažymėjimas: Turi būti tarptautinio standarto.

- Civilinės atsakomybės draudimo polisas „Žalioji korta“: Privalomas daugelyje šalių ir gali būti įgytas draudimo bendrovėje arba tiesiogiai prie sienos (ne anksčiau kaip 30 dienų iki išvykimo).

- Įgaliojimas vairuoti automobilį: Jei vairuotojas nėra transporto priemonės savininkas, reikalingas įgaliojimas su teise išvykti į užsienį ir, jei reikia, notaro patvirtintas jo vertimas. Į įgaliojimą pageidautina įrašyti vairuotojo užsienio paso duomenis.

- Techninės apžiūros talonas: Aktualus automobiliams, senesniems nei 3 metų. Automobilių savininkai atsakingi už tai, kad jų automobiliai būtų geros techninės būklės ir kad gyvenamojoje šalyje būtų atlikta techninė apžiūra.

- Draudimas: Registruojant automobilį naujoje šalyje, būtina įrodyti, kad esate apsidraudęs. Draudimo bendrovė gali neturėti biuro jūsų šalyje, bet jai turi būti suteiktas leidimas ten teikti paslaugas.

- PVM mokėtojo kodas: Jei automobilį perka privatus asmuo, reikalingas pardavėjo PVM mokėtojo kodas arba įrodymas, kad PVM buvo tinkamai sumokėtas.

Naujo automobilio registracijos procesas apima patikrinimą, ar tinkamai buvo sumokėtas PVM, ypač jei automobilis buvo pirktas kitoje ES šalyje.

tags: #automobiliu #isvezimo #i #es #irodymai